风险保障金模式运营较成熟 短板隐患不容忽视专栏

据网贷315统计,截止2015年7月,中国P2P平台数量已超过2300家,2015年1月至7月累计成交量约4000亿元,行业迅速发展。但是,行业规模迅速扩张的同时负面事件频发,跑路、逾期新闻不绝于耳。目前问题平台积累数量近900家之多。

在行业稳定性欠佳的背景下,平台纷纷颁布各种增信机制,保护投资人资金安全同时彰显自身平台安全度以及专业度。目前平台常设增信机制有:担保垫付机制、与保险公司合作、设定风险保障金、资金第三方托管等机制。

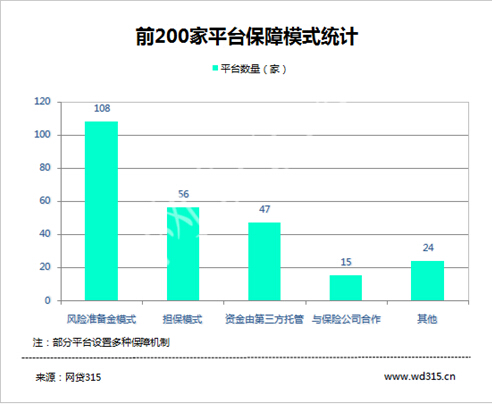

据网贷315统计,目前运营规模较大且较为成熟的前200家平台中,风险准备金是相对多见的一种平台自我增信的形式。

一、什么是风险准备金

风险准备金,又叫风险备用金、风险保证金,是指当P2P平台从自有资金中或者收取用户的费用中拿出一部分资金为当平台贷款项目出现逾期或风险时对投资人损失的一种非义务性垫补。

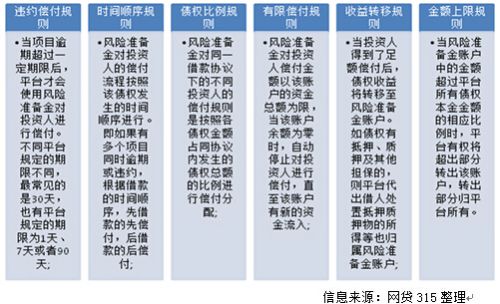

二、风险准备金的使用规则

每个P2P平台对于平台内风险准备金的使用有不同的规定,网贷315对关于风险准备金常见的使用规则做了如下总结:

三、风险保障金模式优点

1、保障投资人资金安全

风险准备金模式为投资人提供了有效的风险共担机制,当融资端出现资金断裂等原因造成不能按时还款状况时,风险保证金机制方可启动。一定程度上降低了投资人资金损失,提升了投资人的信心。

2、提升平台信誉度

目前中国网贷行业发展仍处于起步上升阶段,行业负面新闻频发。增信服务多种多样。风险保障金模式更是被部分大型平台采用,如红岭创投。经过几年运营,此种模式在投资圈已被认可。所以,平台采用风险保障金模式,更易被投资人接受,从而提升平台认可度。

3、门槛低、成本低

风险准备金金额启动资金无需过高,随着平台发展,风险准备金的金额也会随之逐渐提高。相对而言此种保障模式门槛较低。另外,备用金保障模式适合平台规模较大且项目金额较小的平台。小额分散投资不仅降低投资人风险,同时也有效的降低了平台资金运用压力。成本费用相对较低,投资人的收益回报也较高,比较容易得到投资人的信任,同时一定程度上保障了投资人的资金安全。

四、风险保障金模式劣势

1、法律漏洞

首先,风险准备金模式是P2P平台出于自我增信的目的而设置,不存在法律强制性,所以,当平台宣布其无效或者将其废除,在法律上,平台仅需担负是涉嫌虚假营销罪名。而平台可以拒绝偿付投资人的损失,投资人将面临血本无归的风险。

2、偿付危机

其次,按照平台的风险准备金各项使用规则,若平台上存在额度较大的标的,而实际金额已经超过风险准备金的总额,平台将有可能陷入偿付困难。风险准备金模式的功效性,将被大大降低。

3、管理不透明

平台风险准备金一般由第三方银行托管,但最终归属和使用权仍旧属于平台,是否垫付,垫付额度多少均由平台决定。当超出平台承受能力之外时,投资人对平台是否垫付问题无决定权,直接危害的是投资人利益。

综上所述,目前中国P2P平台在众多安全保障机制中,风险保障金经过多家成熟平台实践,运营经验更为成熟,同时针对广大投资而言也更易接受。但是同时存在的诸多问题不容忽视。另外,2015年7月监管部门已明确表示:平台应明确信息中介定位,不应设立增信机制。目前监管层针对增信机制的边缘划分并未明确,未来影响风险保障金模式发展的不确定因素仍然客观存在。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。