IPO进入倒计时,揭秘阿里帝国是怎样挣钱的观点

今日阿里IPO进程已进入倒计时,预计9月8日开始路演,IPO时间可能在19日左右。IPO融资规模预计在200亿美元左右,或成有史以来最大的美IPO。上期财说对阿里的财报已做了详尽的360度全解读,投资者看了$阿里巴巴(BABA)$靓丽的二季度财报一定振奋不已,那么阿里究竟是怎样取得如此靓丽业绩呢?这期财说就带你到阿里帝国各业务版块一探究竟,深入了解其盈利模式。$京东(JD)$ $当当网(DANG)$ $聚美优品(JMEI)$ $唯品会(VIPS)$$腾讯控股(00700)$ $百度(BIDU)$

说起这个话题不得不提及阿里为筹备此次上市在组织架构上做的多次变革。

阿里上市主体架构由七大事业群向25个事业群的转变

2012年7月阿里构筑了剑气横溢的“七剑下天山”, 成立了淘宝、一淘、天猫、聚划算、阿里国际业务(ICBU)、阿里小企业业务(CBU)、阿里云事业群。阿里云则在打通底层数据中起到基础性作用,最终形成一个有机的整体,即从消费者到渠道商,再到制造商的CBBS(消费者,渠道商,制造商,电子商务服务提供商)。

2013年1月上市主体构架再次调整,新的格局形成——“七剑”回鞘,“九龙”治水。25个事业部不包括支付宝、阿里金融,作为新阿里巴巴整体上市。

也许你看了以上25个事业群一定各种眼花缭乱,共享事业部、本地生活事业部等陌生名词更是让你茫然不知所措,其实我们细细梳理就会发现,不管历次调整的部门如何设置,阿里巴巴的业务主线主要为下图所示的三条:

所有附着在这三块业务上的事业部,与宿主一荣俱荣,一损俱损,不会走出独立行情,这就是马云所谓的生态系统。将业务分拆成更小的单元,利用强势资源带动劣势资源,做出更好看的报表,更有利于阿里的上市。

阿里盈利模式深度剖析

对阿里的25个事业群有了了解后,我们就按照阿里财报里的业务划分一一细数各块业务的收入来源。

一、中国电商零售业务:核心中的核心

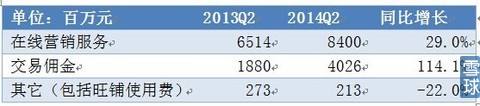

此块业务就是淘宝+天猫+聚划算,是阿里此次上市的核心资产,也是我们研究的重中之重。下图为2014年Q2财报此项业务各细分业务的财务数据表现:

1.在线营销服务,同比增速开始放缓

此项业务通俗讲就是各种名目的广告费是该项业务收入的主要来源,占比达66%。但二季度同比增速仅为29%,可以说越来越多的用户在移动端上购买商品,这一变化对该项收入影响较大。

该项业务分为以下几个板块:

P4P营销服务(Pay-for-performance)也就是按效果收费,俗称淘宝直通车,是按点击付费的,买家搜索一个关键词,设置了该关键词的宝贝就会在淘宝直通车的展示位上出现。当买家点击了推广的宝贝时,才会进行扣费,扣费小于或等于您的关键词出价。跟百度竞价差不多的,就是需要先选择关键词!出价高的宝贝就会优先展示!

CPM展示广告:即传统的硬广,通常在全网首页,各级子页面,以banner、焦点图、文字链等形式出现;有品牌广告、钻石展位、超级卖霸等,适合有更高推广需求的卖家,一般按千人展示成本收费。其中钻石展位

淘宝客佣金:是一种第三方联盟导流项目,为淘宝和天猫卖家提供淘宝网天猫以外的流量和人力,帮助推广商品,成交后卖家才支付佣金报酬,按照成交付费。

位置展示费:卖家支付位置费在特别时期购买聚划算推广位置。

2.交易佣金同比增速达114.1%,受移动化影响较小

除了购买在线营销服务外,天猫和聚划算卖家还需要支付一笔交易佣金,这笔佣金是通过支付宝完成的交易额的一定百分比,这一百分比根据商品种类的不同而有所浮动,大致在0.3%-0.5%。对于像日用电子品等低毛利率的商品佣金率较低,相反对于奢侈品等高毛利率的商品佣金率较低。

2014年Q2佣金业务同比增速达114.1%主要是由于天猫平台交易额同比增长80.7%和世界杯期间足球彩票佣金收入的增长。交易佣金收入主要来自于PC端和移动端的天猫平台,虽然越来越多的用户在移动端上购买商品,但这种变化对交易佣金收入营销较小。

3.旺铺使用费:主要是来自旺铺的月费。

可能看到这里各位一定觉得疑惑,咱们平时熟悉的淘宝,天猫和聚划算三个电商平台到底是怎么悄悄挣走了商家的钱呢?很明显,这三个平台虽同为电商但挣钱模式不同,C2C业务,即淘宝,收入主要来自于卖家的营销费用;B2C业务中,天猫主要靠交易额佣金收钱,而聚划算的收入主要来自卖家的展示广告位置费。下图中可以清楚的看出淘宝和天猫卖家在阿里不同平台上需要支出哪些成本,而这也是阿里的收入来源

总之,淘宝的盈利主要依靠各种形式的广告,而天猫主要是向卖家直接收租,卖家需要为通过支付宝交易成功的订单,支付一定比例的佣金,不过天猫的卖家也会购买营销产品吸引流量,包括直通车产品和展示广告。只可惜这三个平台的独立运营数据在IPO招股书中并没披露,只是笼统的将B2C和C2C业务打包算成“批发”业务,进行了整体的财务数据披露。

二、中国电商批发业务(1688.com):诚信通会员费是主要收入来源

二季中国电商批发业务由2013年Q2的5.26亿元增加至2014年Q2的7.09亿元,同比增长34.8%。同比收入增长主要是由于付费用户的增加和单个用户消费量的增长。

会员费和增值服务费:

主要来自于诚信通(China TrustPass)的会员费,2013年其每年的收费标准由之前的三个档次:普及版(1688元)、限量版(2800元)和标准版(3688元)统一调整为每年3688元。诚信通能使批发商拥有最优的展示位,此外还会提供基础运营数据的分析软件及展示位管理工具。增值服务主要有竞价排名、库存拍卖服务等。

在线营销服务:主要来自于P4P营销费和关键词竞价。

三、国际电商批发业务:会员费收入占比近九成

二季度国际电商批发业务(Alibaba.com)由2013年Q2的9.38亿美元增加至2014年Q2的11.11亿美元,同比增长仅18.4%。这块业务的增长主要是因为付费会员的增长,且反应了中国出口增速的增长。

从业务构成上来说,2013年Q2这块业务88.7%的收入来自于会员费和增值服务费,仅11.3%的收入来自于在线营销服务。而2014年Q2这块业务86.4%的收入来自于会员费和增值服务费,仅13.6%的收入来自于在线营销服务。

会员费和增值服务费:

主要来自于金牌供应商(Gold Supplier)的会员费,Gold Supplier能使批发商拥有最优的展示位,也会提供一些产品案例、产品清单、增值税、退税及其他进出口业务解决方案等增值服务

在线营销服务: 主要来自于P4P营销费

四、国际电商零售业务:俄、巴、美用户数增长强劲

国际电商零售业务(AliExpress.com)由2013年Q2的1.79亿美元增加至2014年Q2的3.58亿美元,同比增长100%。增速快速的原因主要在于AliExpress交易额和用户数的增长,且AliExpress的买家数在俄国、巴西和美国增长快速。

五、云计算业务和网络基础服务:阿里业务新战略

此块业务收入占比虽然很小,不到3%,不过该项业务已由2013年Q2的1.74亿元增加至2014年Q2的2.36亿元,同比增长达35.63%。该款业务是阿里发展战略的重要内容之一,阿里目前正在不断提高数据和云计算技术,另外还在扩充电子商务产品和吸引更多移动用户。在去年收购了酷盘,上周五阿里云第五个数据中心深圳数据中心正式开放运营,阿里云已拥有逾140万用户,在中国内地有了三个数据中心,在香港有一个数据中心。其主要服务用户如下图:

提供的服务内容有弹性计算服务(ECS)、内容分发(CDN)、软件下载平衡(SLB)、数据库相关性服务(RDS)等等。

未来业绩预测:

2014年二季度各项业务同比增速一览表

从上表可以看到国际电商零售业务、云计算和网络设施、中国电商批发业务保持了较快增长,在未来业绩增速方面值得期待。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。