金融危机正在逼近?摩天大楼的“诅咒”或再次灵验?金融

【“一条财经”(微信ID:ytcj123)提要】

撰文:优品财富(Upchina01)

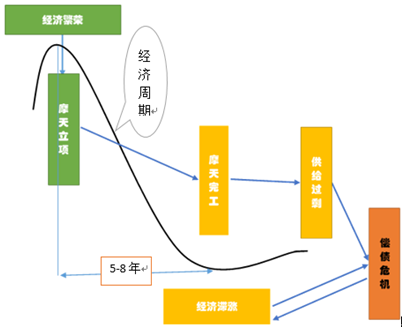

►1999年,德意志银行证券驻香港分析师安德鲁•劳伦斯发现这样一个规律:“摩天大楼立项之时,是经济过热时期;而摩天大楼建成之日,即是经济衰退之时”——这就是著名的“劳伦斯魔咒”,亦称“摩天大楼诅咒”.

【正文】

1999年,德意志银行证券驻香港分析师安德鲁•劳伦斯发现这样一个规律:“摩天大楼立项之时,是经济过热时期;而摩天大楼建成之日,即是经济衰退之时”——这就是著名的“劳伦斯魔咒”,亦称“摩天大楼诅咒”,似乎这个诅咒从上个世纪初,现代摩天大楼建设风潮刚刚拉开帷幕时便开始“发威”,并且屡试不爽:

尽管这种所谓的“诅咒”多少带了一点“迷信”的色彩,然而,从其背后的经济逻辑并不难理解:

超高层建筑,多为写字楼,酒店,或二者的综合体,具有建设规模大、投资周期长、资金要求高等特点,经济繁荣期,市场对写字楼、酒店的需求旺盛,租金看涨,刺激了开发商的投资立项,而蜂拥而至的投资导致了产能的结构性过剩,市场的需求匹配不上过剩的楼宇,进而导致开发商资金紧张,难以偿还债务,进而引发系统性危机,同时摩天大楼的建设周期一般为5-8年,从经济周期的角度,这个时间段亦符合经济由繁荣走向衰退的周期。

2000年之后,随着中国服务业的快速发展,各大城市相继开始追逐摩天大楼,2008年奥运会之后,各地摩天大楼的立项更是进入了井喷期,2016年之后,当年的立项进入了 “开花结果”的收获期。

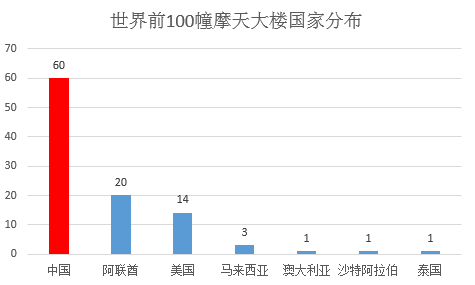

我们梳理发现,截止到2016年,中国(包括港澳台)已包揽了世界已建成前100幢最高摩天大楼中的60栋,2016-2019大批量的400-600米的“世界级”摩天大楼将建成投入市场,其中包括“现任”世界第二高楼的上海中心大厦(632米),以及“侯任”世界第二高楼的武汉绿地中心大厦(636米)。

如果说“劳伦斯魔咒”并非“魔咒”,而是具有其内在发展逻辑的某种经济规律的话,那么是不是意味着金融危机真的要降临中国了呢?我们认为:这种可能的概率正在不断变大,但仍有一丝侥幸机会。

危机的可能性在增大

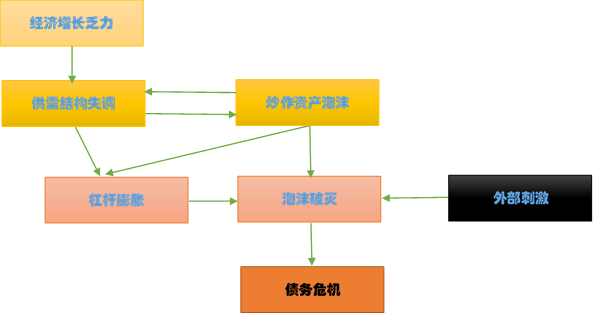

梳理上世纪以来的历次金融危机,我们不难发现这样一个逻辑链条:

经济增长乏力导致供需结构失调,由于实体回报率降低,资本在各类资产中轮回炒作,资产泡沫与实体经济结构失调二者相互作用,社会杠杆率膨胀,由于乏力的实体经济无法支撑起膨胀的虚拟经济,加之外部刺激叠加,导致资产泡沫破灭,其效应经过杠杆放大,从而引爆债务危机,逻辑框架如图:

按照这个逻辑对比当下中国经济,不难发现,我们正向着危险的方向奔走:

1.GDP增速放缓已成“新常态”,五月份“权威人士”更作出未来经济预期“L型”走势的判断;

2.长期支撑中国经济的“三驾马车”——投资、出口、消费,均出现不同程度的下滑,民间投资更是遭遇“断崖”,经济增长出现 “动力不足”;

3.经济结构供给侧与需求侧不匹配,造成结构性通缩;

4.资本“脱实向虚”:债市、楼市、黑色金属链,各类资产轮番炒作,泡沫此消彼长;

5.外部世界不太平,欧洲分裂、欧洲银行业危机、南海问题,市场黑天鹅事件不断;

6.社会杠杆率高:非金融企业部门债务率高达156%。

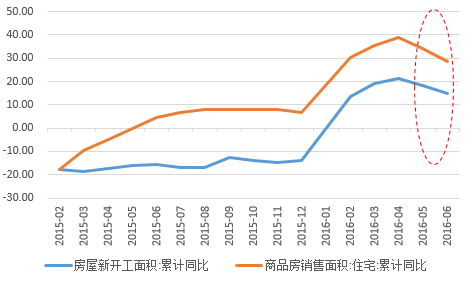

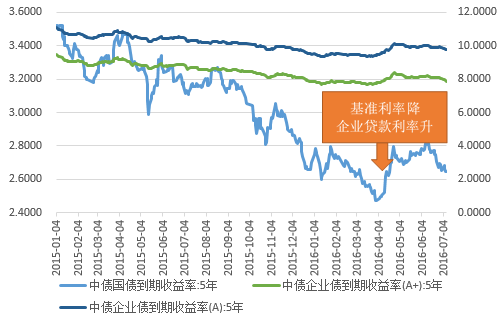

似乎从上述迹象看,我们距离金融危机只剩下刺破泡沫的一根针了,房地产泡沫的破灭,或是企业出现大规模债务违约,则债务危机一触即发,事实上,从近期房地产,以及企业债券市场的数据上看,我们的担忧似乎并不多余:

新屋开工面积以及商品房销售面积的同比回落,表明房地产市场已经出现降温,而这种降温会不会最终演化为房地产市场的暴跌——这还是一个未知数,同时债券市场信用利差自2015年4月份以来一直扩大,通常,信用利差的扩大伴随着信用违约事件的上升,历次的金融危机,信用利差的扩大都是先兆。的确,危机可能的概率似乎正在变大。

侥幸依旧存在

然而,这些糟糕的迹象是不是就意味着我们就没有一丝侥幸的机会了呢?我看不然,由于危机的直接导火索在于泡沫破灭,泡沫经杠杆放大,方而引爆危机,那么如果控制好泡沫,同时又能逐步的去掉畸高的杠杆,那么经济软着陆也不是没有可能。

事实上,只要房地产市场是稳步回调,而非急贬、暴跌,那么这个最令市场担心的泡沫便很难以玉石俱焚之势打击经济系统。

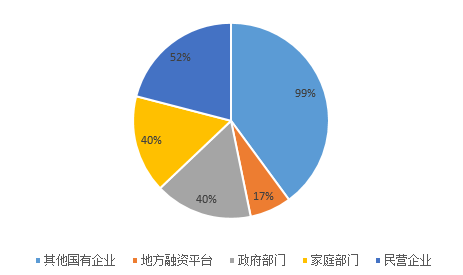

对于杠杆,我们亦存在软着陆的可能,支撑这个可能的理由主要在于:中国的负债结构中,政府、国有企业是负债大头,其中企业债务中有近70%的负债为国有企业债务,而杠杆畸高的根本原因在于:收入与支出的严重不匹配。进而,对于去杠杆而言,政府与国有企业具有比个人以及民营企业更大的优势,原因在于:政府与国有企业的收入与支出(政府消费、投资)具有较高的可控度。

基于这个考虑,那么中国尚存在逃过危机的可能。

危机之下的资产配置建议

尽管存在着一丝侥幸的可能,然而在“劳伦斯魔咒”的强大信号,以及各项数据与危机逻辑高度切合的背景下,我们认为2017-2019年,中国经济在多重压力之下,将会困难重重。

在此背景下,我们认为两类资产值得重点配置:第一类是避险资产,第二类是利率资产。

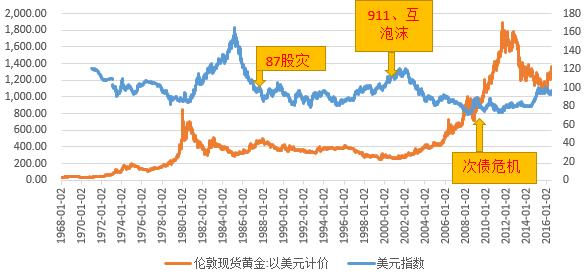

避险资产,我们推荐黄金、美元以及美元资产,推荐黄金,原因在于:“乱世存黄金”——历次的金融危机中黄金都以其避险属性,而赢得了较好的市场表现,并且从长期看,黄金处于上升通道。同时,尽管从历史数据上看,存在“黄金美元悖论”——即黄金熊,美元牛,黄金牛,美元熊。

然而我们仍与黄金一道推荐美元及美元资产,理由在于:不同于往次发端美国的金融危机,目前以及未来两年,全世界所呈现的格局将是:包括欧洲、中国、日本在内的主要经济体及新兴经济体或处于衰退,或增长乏力。而美国经济完全走出次债危机,基本面良好,全球资本有集中流向美国的倾向,故而我们认为美元及美元资产在未来可能的危机中将会有较好的表现。

对于利率资产,我们的推荐理由是:危机之下,宽松的货币政策将是央行的大概率选择。从目前的情况看,市场利率还有一定下行空间,从中长期看,央行降息预期会随经济进一步下行而上升,这意味着从长期看,低风险的(包括国债、高信用企业债)债券资产将会起到一定的保值增值的作用。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。