除了曹操定都,它最引人瞩目的,恐怕就是这件事了。

一座人口不过百余万的四线小城,靠 " 造假 " 供应了全球四分之一的市场,还诞生了行业里的世界第一大制造商。

而且这个假,造得全世界都服。

定都许昌的曹操,曾以一出自编自导自演的 " 割发代首 " 大戏,让三国多了一份传奇。

今天让许昌上演传奇的,也是头发。

更准确的说,是假发。

脱发是个世界性问题。拥有 2.5 亿脱发人群的中国,在全球脱发率排行榜上,却几乎排不上号。

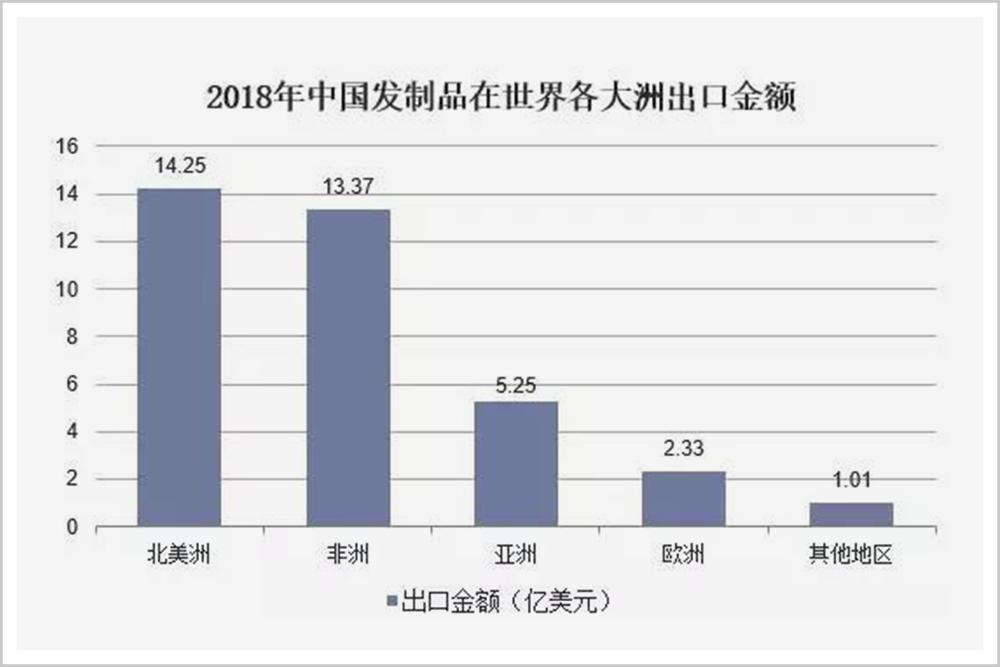

▲图片来源:华经产业研究院

2018 年,Infographics 发布的世界脱发率地图显示:捷克以 42.79% 的脱发率冠绝全球,西班牙与法国以 42.6%、41.24% 紧随其后,美国同样接近 40%。

但给这个庞大脱发人群带去福音的——假发,却基本都来自中国。

2018 年,中国假发出口 36 亿美元,约占全球 80% 的市场份额。在跨境电商平台速卖通上,假发是中国第一热门出口商品,平均每 2 秒卖出一顶。

在美国,曾有媒体感叹:" 整个好莱坞有一半的头发都是假的。"

美国前 " 第一夫人 " 米歇尔 · 奥巴马,以及碧昂丝和蕾哈娜等大明星都是中国假发的忠实粉丝。

▲维密后台的假发也大都来自中国

但若按肤色划分,黑人是全球假发的第一购买力。即便在第一大市场——美国,消费群体也多为非洲裔。

" 你是中国来的?能帮我买一顶假发吗?"

这可能是很多旅非中国人在当地听过最多的问题。

2017 年,非洲的发制品消费额达到了 43 亿美元。

假发对非洲女性,是刚性需求。数据显示,非洲女性人均拥有 3 至 5 顶假发。

甚至,在非洲的很多国家,恋人之间不是送花,而是送假发。

在黑人的社交圈里,假发还是一种隐性的财富证明,意味着你有财力打理自己的发型。很多人奋斗一生,可能只是为了实现 " 假发自由 "。

一顶优质的假发价格高达数百美元。非洲人将之称作 " 黑金 ",抢劫假发的案件时有发生。

而这些让无数外国人趋之若鹜的假发大都来自一个不起眼的地方:河南许昌。

▲图片来源:华经产业研究院

2018 年,许昌假发出口额约 10.73 亿美元,占中国出口总额的 28%,几乎供应了全球四分之一的假发,也因此被誉为 " 假发之都 "。

在这座人口不过百余万的四线小城,假发从业者高达 30 多万人。在这里,几乎三分之一的人都能跟假发扯上关系,大大小小的街道上拥挤着超过 5000 个假发制作工坊。

这里,还诞生了世界第一大假发制造商——瑞贝卡。

古埃及人早在四千多年前就开始用假发,是世界上最早使用假发的民族。

后来,假发传到欧洲。经由英王查理二世、法王路易十三、路易十四等发扬光大。

中国人戴假发同样历史悠久。《诗经》中曾多次提到假发;唐朝时已经开始进口假发(属国进贡);到了清代,假发随西洋文化的传入再度兴起,雍正、慈禧太后都是假发的忠实簇拥。

但许昌与假发的结缘,却是因为一个德国商人。

光绪二十八年(1902),许昌人白锡和去山东做生意时,遇见一个收头发的德国人,并被其中的利益打动,于是和德国商人合伙在许昌创办了发庄 " 德兴义 ",就地收购头发,并陆续引入一些假发的初级加工技术到许昌推广。

后来,白锡和的假发生意越做越大,成为当地大亨。受其影响,许昌涌现出大批发庄,渐渐成为全世界重要的原发集散地。

但在相当长时间里,许昌都只是个原料中心。日韩牢牢控制着全球假发的生产技术和销售网络,他们从许昌收走原发后制成假发出售,从中拿走了约 7 成的利润。

日韩假发业的兴起是个典型的 " 教会徒弟,饿死师傅 " 的故事。

上世纪 50 年代 PU(聚氨酯)制作假发在美国兴起,后经产业转移传入香港。香港假发大王李文汉创立的香港龙公司抓住机会,在大陆与国营青岛第二发制品厂建立联营公司。

期间,龙公司因 PU 产品裂缝问题退出大陆。青岛第二发制品厂独立攻克了 PU 胶技术,并借此成为青岛市外汇指标最多的工厂。

二发取得成功后,日本的阿德兰斯开始跟二发合作。6 年后,学成技术的阿德兰斯回到日本建厂,成为日本最大的假发生产销售商。而韩国的阿特公司受益于日本的技术也迅速崛起。

最终,二发培养了世界级的徒弟,却因为体质问题倒闭。

20 世纪 60 年代,日韩已基本掌握了核心技术和全球主要市场。而许昌则一直因技术问题被二发的徒子徒孙们榨取利润。

在全球最大的假发消费市场美国,韩国一度掌控了从假发货源采购、运输直至终端零售的全部环节。在终端市场,韩国人经营的美国美容产品店超过 8000 家。在直销为主的美国,这些店一度是假发在美国唯一的销售通道。

这样的格局一直持续到上世纪 90 年代。直到日韩假发企业因资源和用工成本问题将生产基地转移到山东青岛、河南许昌等地,许昌才从原料基地走向代工中心。

眼睁睁看着许昌发企 " 为他人做嫁衣 ",许昌的假发小贩郑有全觉得不服气," 不行!我们不能一直这么傻白甜下去,钱不能光让老外赚!"

1990 年,郑有全投资 35 万,带着 30 多名乡亲来到县城,成立许昌县发制品总厂。

可是,制假发需要一种叫做三联机的设备,国内没有生产,外商又垄断着不肯卖。

郑有全只好从青岛韩国工厂请来退休的老师傅,让他凭印象绘制三联机的图纸,找机械制造厂出样机,然后反复修改。

在这种近乎原始的技术摸索下,郑有全终于有了属于自己的设备、技术和第一批技术工人。

可是,渠道问题不解决,就还是得走代加工的老路。

1993 年,郑有全巧妙地 " 借船出海 ",与美国新亚国际有限公司合资成立了河南瑞贝卡发制品有限公司。

第一次,许昌假发以自主品牌打通美国的直销渠道。

凭借着过硬品质、丰富品类和价格优势,瑞贝卡迅速挤掉韩国企业,成为美国市场霸主。

2003 年,瑞贝卡成为全球规模最大的假发厂,并成功在 A 股上市,成为 " 假发第一股 "。2008 年胡润富豪榜上,郑有全以 20 亿身家一跃成为河南首富。

在郑有全和瑞贝卡的示范作用下,越来越多许昌发企开始创立自主品牌。

可它们就没这么幸运了。韩商的直销渠道仍是它们难以逾越的一座大山。

转折点出现在 2014 年。

这一年,在阿里跨境电商平台速卖通上,假发 " 爆冷 " 进入跨境销售前三名,平均每天全球销售超 4 万。其中,许昌发企占据了 85% 以上的交易额。

这让在美韩商们始料未及。

过去,只有年销售额上亿的企业才可能建立自主渠道。如今,只要有货源,哪怕只有一间仓库,也可以直接把假发卖到世界各地。

自 2010 年开始,跨境电商的崛起为许昌发企们开辟了一条新的通道。

数以千计的许昌发企就如同 " 蚂蚁军团 " 一般,用一个个小额跨境订单取代原来的大宗分销采购订单,在全球范围内迅速抢占地盘。

以美国市场为例,尽管韩商的直销渠道垄断依旧有效,但市场正在被逐渐分流。如今,50% 的市场已经被许昌发企夺走。

2018 年,仅速卖通平台,假发在美销售额约 5 亿美金,约占美国全年假发销售额的 13%。平台上,营收额突破千万的许昌发企超过 50 家,过亿的有 10 多家,还有一家超过 5 亿。

如今,跨境电商产业园、全国发制品协会、国家发制品及护发用品质检中心等渐次落地许昌。

历经百年,插上电商翅膀的许昌正在走出原料集散地和代工中心传统模式,从日韩手中夺回话语权。

与之形成鲜明对的,是国内另一个假发中心——青岛,集中了全世界最成熟的假发技术,却始终无法跨过代工这道坎,至今还扮演着日韩品牌 " 血汗工厂 " 的角色。

工艺突破以后,原材料成为困扰许昌假发产业的新难关。

假发的原料主要分为:人发和化纤丝、混合丝(人发与化纤丝混合)三大类。其中,人发是最为珍惜和昂贵的原材料。顶级人发每公斤价格高达上千元。

由于许昌的存在,中国是人发最大的进口国。

早年间,许昌的假发原料多来自本土,除了河南、山东,湖南、四川、云南等地也都是原料大省。

后来,原料需求量越来越大,国产原料不够用了。

凭借一台计算器,一句 "ok 不 ok",许昌人把收头发版图延伸到世界各地。

只要有长头发的国家,都有他们的身影。最高峰时,许昌有 2 万人的头发收购大军,每年把世界各地上千吨的头发汇聚到许昌的大小作坊,然后加工成假发再卖到世界各地。

中东、南亚和东南亚国家都是许昌收发人的天堂。巴基斯坦官方数据显示,过去五年,该国运送了 10 万公斤的头发到许昌。靠假发出口,印度每年为当地带来约 206 亿印度卢比(约 20 亿元人民币)的收入。

可是,收假发的黄金时代已经离许昌人远去。

2018 年 12 月 31 日,新版《进口废物管理目录》正式施行,进口头发被视为 " 洋垃圾 "。

国外的头发收购被直接叫停,国内头发也越来越难收,助推原料价格不断走高。

为此,以瑞贝卡为首的头部企业,开始将工厂转移到非洲。好在,非洲工人的工资大约只有国内的五分之一,每公斤原料也要便宜 3 到 5 元。

2017 年开始,瑞贝卡在尼日利亚、加纳、柬埔寨、莫桑比克设立了 4 个加工厂,非洲市场的业务开始突飞猛进。

政策终结了许昌人几十年的跨国收假发之旅,同时倒逼中国假发企业开始向非洲等第三方国家开启新一轮的产业转移。或许,德国商人与许昌假发的故事,会在非洲大陆上再一次上演。

另一边,迟迟无法打开的国内市场,成为许昌发企的另一道关卡。

假发企业在国内市场的毛利率远超海外。以瑞贝卡为例,2019 年国内市场营收占比不足 15%,但毛利率高达 60.98%,而非洲和美洲市场毛利率分别只有 39.33% 和 10.27%。

在国际舞台上,许昌假发一如既往地势不可挡。2018 年,中国假发在南非、尼日利亚等非洲国家以 300% 的增幅高速增长,在欧洲国家的销量同比涨幅也超过了 50%。

2019 年,瑞贝卡占据了非洲 6 成和美国近 3 成的市场份额。

与之形成鲜明对比的是,中国的假发制品只有 10% 是内需。2.5 亿脱发人群,却只有 45 亿的市场规模。

在中国,有 100 种方法,阻止脱发人群成为 " 张东升 "。

自古讲究 " 本真 " 的中国人,潜意识中往往以戴假发为耻,他们倔强地把大部分钱都砸在了防治脱发产品上。从章光 101 到霸王防脱,市面上的爆款防脱发产品层出不穷。

2010 年,霸王因为 " 致癌 " 丑闻跌落神坛后,释放的市场红利,仍没轮到假发企业,而是被迅速崛起的养发、植发行业顺利收入囊中。

2014 年,中国养发行业的市场规模仅为 8 亿元;到 2017 年,已经达到 100 亿元。目前大火的养发品牌丝域线下门店超过 2000 家,黑奥秘也有 700 家。

艾瑞咨询数据显示,2016 年以来,植发行业市场规模 4 年时间翻了近 3 倍。以行业龙头雍禾植发为例,过去 5 年里,其营收规模从 3000 万元增长至 10 亿元,年化增长率超过 200%。

可悲的是,许昌假发历经百年,一步步从原材料集散地、代工中心,成为征服世界的 " 假发之都 ",却偏偏败给了中国人难以扭转的消费观念。

目前,行业形成共识的唯一突破口,只有参照日本,等待中国步入老龄化社会。

许昌人能想到最浪漫的事,可能就是陪我们一起慢慢变老,看着我们的头发一天天变少。

来源:华商韬略 杨凯