过去几年,有两家公司的出现及长大,是在巨头铺下的大网的缝隙中实现的,一家是字节跳动,另一家是拼多多。

他们一家将算法的作用发挥到了最大化,一家抓住了广袤的下沉市场,迅速跻身巨头之列。

但在他们变成巨头后,新的挑战又出现了:

移动互联网的红利已经快要被吃完了,他们需要站在与昔日的 BAT 等巨头一样的视角,思考并决定,公司该如何应对更长远的未来,同时还要保证自身不会掉队。

在某些领域,成长速度更快但更年轻的后巨头公司,并不具备优势,比如云计算领域;但在另一些新生的领域,他们也能做到很好,比如背靠短视频和直播成长起来的直播电商。

最近一到两年,摆在他们面前的另一个新机会又出现了,那便是元宇宙。

数智界观察到,目前,XR 是元宇宙生态中进展较快的一个领域。其中,字节跳动是在 XR 领域跑得最快的一家公司。

本篇文章,数智界以字节跳动旗下的 Pico 为研究样本,回答三个问题:

1、Pico 是如何成长起来的?目前处于什么地位?

2、Pico 承载着字节跳动怎样的野心?

3、Pico 能否成长为中国的 Oculus?

字节出手时,Pico 已是小巨头

Pico 是一家 VR 厂商,在 2021 年 9 月份被字节跳动收购,公司的目标是 " 成为领先的世界级 XR 平台,成就开发者与创作者,共同为全球消费者创造更美好的生活体验 "。

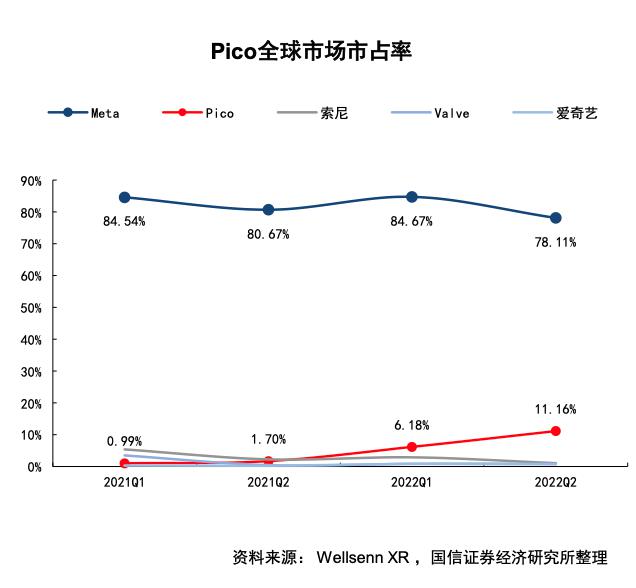

现在 Pico 是中国市场 VR 设备出货量最高的品牌。今年一季度,Pico 在中国的市场份额是 41%,二季度又突破了 50%。

VR 要实现更广泛地大众化,要满足两个要求。第一是 VR 设备的出货量要跟得上,第二是要在内容和生态系统上也做好准备。

2019 年时,Meta(当时还叫 Facebook)的 CEO 扎克伯格表示,1000 万用户是 VR 可持续、可盈利的门槛,一旦达到并跨过这个阈值,内容和生态系统就会爆炸性增长。

在中国市场,突破这个门槛还需要一段时间,2021 年中国 VR 设备的市场出货量是 138 万台,IDC 预测,未来五年,中国 VR 市场的年复合增长率将达到 43.8%,到 2025 年有望跨过千万级门槛,来到 1162 台。

从这一层面来看,已经占据领先地位的 Pico,在这个过程中有望继续担任引领者的角色,优势也有机会越来越大。

从这一层面来看,已经占据领先地位的 Pico,在这个过程中有望继续担任引领者的角色,优势也有机会越来越大。

讲完了 Pico 当前的行业地位,我们需要对 Pico 的成长路径做一个简单梳理。

从 2018 年第四季度开始,Pico 便一直是国内 VR 一体机销量第一,这远在被字节跳动收购之前。

销量只是结果,这家公司最大的优势在于,其与另外一家——歌尔股份,有着微妙的关系。

歌尔股份是 VR 代工龙头,目前是 VR 三大头部品牌索尼、Meta、Pico 的核心代工供应商。

关于 Pico 与歌尔股份的关系,援引此前一位投资者在《一文看懂:字节收购 Pico 背后的秘密》中所述,Pico 的老板周宏伟、Pico 背后的公司小鸟科技的实控人胡海波,都是出自歌尔股份。

最后这位投资人得出了一个结论:Pico 的人、钱都来自歌尔,Pico 是歌尔一手养大的亲儿子。

那么既然 Pico 发展的这么好,为什么要卖?原因可能有两个,一个是规避垄断风险,另一个,则是把握好自己中上游代工厂商的角色,留住 Meta 等大客户,因为一旦自己做品牌,那会与这些全球性巨头产生直接竞争关系。

卖身巨头,本来也在 Pico 团队的计划之内。2020 年接受媒体采访时,周宏伟就曾表示:" 国内的一些游戏、互联网巨头,我觉得他们必然会(对 VR)有投入,我们希望在那个时候 Pico 是最好的,跟他们一个合作者也好,或者是一个投资标的也好。"

当时,腾讯也想买下这家公司,但与字节跳动竞价后选择了放弃,因为字节跳动愿意付出更高的溢价。

如此一来,字节跳动买下的,其实已经是一个 VR 小巨头。

甚至梳理 Pico 成立至今发布的几款 VR 设备,只有新品 Pico 4,是在被字节收购后才发布的产品。

甚至梳理 Pico 成立至今发布的几款 VR 设备,只有新品 Pico 4,是在被字节收购后才发布的产品。

但这并不是说字节在这场收购中只需要负责掏钱买下就行,因为字节有得天独厚的优势:流量 + 内容。

如果再参照国外的 Meta,我们会发现,字节买下 Pico,与 Facebook 当年买下 Oculus 是一样的逻辑。

互联网巨头与 VR 硬件产品公司结合后,会加速公司在 VR 生态上的建设,巨头可以凭借自身在社交、内容、全球化等方面的优势,将内容应用到终端的 VR 硬件中。

在具备了生态和内容优势之后,互联网厂商能够以资金优势补贴硬件成本,尽早实现商业闭环。

因此,字节之于 Pico 的意义、Pico 之于字节的意义,会随着时间的推移更加清晰地呈现出来。

字节加速布局

关于 Pico 的最新消息是,9 月 27 日,面向国内市场正式发布了新一代 VR 一体机—— Pico 4 系列。

字节跳动对这款产品寄予厚望,Pico 总裁周宏伟表示,将通过 Pico 4 正式开启国内的 VR 大众化之路,将全新的产品体验和内容生态带给更多用户。他同时指出," 也许 Pico 4,就是很多用户的第一台 VR。"

相比新品发布,更值得关注的,是过去一段时间里,字节在战略层面对 Pico 的一些布局动作。

第一,人员持续扩张。

据晚点 Latepost,截至今年 3 月,Pico 的团队规模从 2021 年 9 月的 200 人上升至 300 余人,是字节跳动除飞书、电商以外即将进行大规模扩招的业务。

关键人物的调岗也值得注意。先是西瓜视频负责人任利锋、抖音综艺负责人宋秉华、抖音娱乐总监吴作敏相继转岗至 Pico,后来前小米 VR 业务负责人、虚拟形象社交应用 "Vyou 微你 " 创始人马杰思也被称加入字节跳动。

人员扩招,说明业务想做大。于是我们看到,后来 Pico 调高了原定的 2022 年 VR 销售目标,从 100 万台增加到了约 180 万台。

第二,是加快与已有业务的协同。

字节跳动充分发挥了抖音、今日头条等超级 App 矩阵带来的流量优势,加大了 Pico 系列产品的营销力度,据国信证券统计,关键的动作有四个:

借字节营销、电商体系,今日头条、抖音平台发布 Pico 信息流推送、开屏广告,电商包括直播卖货、达人投放等;

投放综艺节目,模仿手机硬件厂商冠名、中插等营销方式、重金投放虎年春晚、浙江卫视《王牌对王牌》等节目;

发起 "Pico3D 大片重燃计划 " 营销活动,上线迪士尼、环球、索尼影视、派拉蒙及狮门旗下的经典 3D 影片,免费大片 100 部 +;

建立线下高端品牌门店,健全线下营销体系(221 个体验店,包括 5 个体验点、141 个专区店、75 个授权店);开展买设备送游戏内容等活动。

字节跳动以上这些动作,只能称得上的浅层次的、初级的业务协同,更多的是利用当下其在流量、营销侧的生态优势,帮助 Pico 做营销,卖出更多的产品。

字节跳动以上这些动作,只能称得上的浅层次的、初级的业务协同,更多的是利用当下其在流量、营销侧的生态优势,帮助 Pico 做营销,卖出更多的产品。

这也是字节跳动带给 Pico 的一个助力—— 2021 年以前,Pico 主要在硬件端实现质量的迭代,并未过多关注如何推广 Pico,未打造专业的营销团队。

更深一层的协同,则应该是如何在 VR 硬件加速普及的同时,做好 VR 内容、应用的生态建设,这一点我们在下文详述。

第三,加快了全球化建设。

Pico 此前主要集中在中国大陆地区发售,但今年以来 Pico 加快了出海动作。

显示 4 月份宣布在欧洲地区推出 Pico Neo 3 Link,紧接着 6 月份开始组建美国团队,并公开招聘内容、VR 软硬件开发、销售等多个重要岗位的负责人。

而在 9 月 27 日发布新品之前,早在 9 月 22 日,Pico 已经召开了一次线上的全球发布会,主要面向的便是欧美、日韩、东南亚地区。

第四,加快上下游布局,补足硬件短板。

收购 Pico 后,字节的投资重点聚焦在 VR 技术侧,意在补齐 Pico 在技术硬件上的短板,重要的动作有两个。

其一是入股深圳光舟半导体、睿思芯科、云脉芯联这三家芯片公司;其二是与 XR 芯片的供应商高通达成了合作关系:MWC2022(世界移动通信大会)期间,字节宣布与高通达成合作,双方将在硬件设备、软件平台和开发者合作方面进行合作。

不过,在字节加大对 Pico 的投入力度之时,我们也要看到,字节的努力,有一些短期内就能见效,但还有一些,可能需要较长时间的追赶。

VR 内容生态:字节的软肋

我们在上文中提到,字节买下 Pico,与 Facebook 当年买下 Oculus 是一样的逻辑。

当前字节与 Pico 的融合走的也是与 Meta+Oculus 相同的路径:

字节跳动和 Meta 都有丰富的互联网内容生态;均通过收购硬件厂商的方式进入行业,且二者的硬件产品在参数上已经相差无几;Pico 在内容层面的投入策略也在全面对标 Oculus。

当然二者也存在一些差异,参考国信证券的分析,体现在以下两点:

在 VR 生态上,Meta 软硬兼备,布局早且元宇宙战略更加长远;

在内容上,Meta 聚焦于打造全球顶尖的 VR 游戏,VR 内容生态年入 10 亿美元,字节在内容端强于娱乐性内容,游戏偏弱;

这两点差异导致,尽管目前单从产品上来看,Pico 的 VR 设备在参数上已经不输 Oculus,但两者体量却相差甚巨。

因为核心的差距,在内容及应用生态上。

先来看 Meta。

整体来看,现在 Meta 握在手里的优势有几点:现象级的 VR 硬件设备、优质的软件内容、有效的平台运营、友好的开发者生态。

Oculus 以 Quest Store、App Lab、SideQuest 这三大核心平台为主,分别覆盖到内容应用分发、内容开发、第三方应用承接。此外,Meta 还通过并购进一步补充了自己的内容生态,比如其收购了 Beat Games(捷克游戏工作室)、Play Giga(视频游戏初创公司)、拟收购 VR 健身应用开发商 Within 等。

在其已经具备了较为完整的内容应用生态的基础上,对外的投资、并购会进一步加固生态,长远来看,这会成为 Meta 得天独厚的生态优势,且与同行的差距会越拉越大。

目前,市场上最大的 VR 内容分发平台是 Steam, 内容应用数为 6574 个,Quset 包括三个内容平台合计为 4952 个应用。

反观 Pico,虽然其硬件设备在中国市场有着最高的市占率,但是还没有像 Meta 那样,构建起可良性循环的完整生态。

反观 Pico,虽然其硬件设备在中国市场有着最高的市占率,但是还没有像 Meta 那样,构建起可良性循环的完整生态。

VR 设备的出货量与 Quest 远不在一个等级是一部分原因,但最核心的原因在于,Pico 内容应用从数量上、内容业态的丰富度、开发者生态上,都和 Quest 有着较大差距。

参考国信证券的统计:

在数量上,目前 Pico 上的总应用数维持在 200 款左右,大约只有 Quest 1/25;

在品类上,Pico 缺乏重度游戏品类,游戏类目中益智休闲类占比最高达到 42%,相比海外在质量、数量上仍然有不足;

在价格上,Pico VR90% 以上内容需要付费购买,价格在 9 元 -140 元之间,明显低于 Quest Store,后者的价格区间在 17.99-29.99 美元。

再从游戏开发层面来看,目前尚未看到 Pico 公开层面的内容筛选策略或规则,相比 Quest 和开发者共建生态,Pico 在开发者生态上仍处于起步阶段。

当然,理性来看,在 VR 内容生态上的不足,有一些是客观因素导致的。

比如海外游戏的过审问题,比如中国本土长期以来强于手游、轻主机游戏的大环境,再比如中外客厅文化的差异第,主流公司在投入时间上的差异等等。

而要想解决这些问题,并非字节跳动一家公司在短期内就能实现。需要更多的互联网大企业参与进来,用创新精神去探索、搭建更适合中国市场的 VR 内容生态。

来源:钛媒体