10 月 1 日,网易有道也终于秘密向纽交所提交了招股书。

10 月 1 日,网易有道也终于秘密向纽交所提交了招股书。

10 月 1 日,祖国 70 周年大庆的日子,很早前便传言赴美上市的网易有道也终于秘密向纽交所提交了招股书。

网易有道成立于 2006 年,到今年已经 13 个年头了,它也极有可能成为网易系第一个独立 IPO 的品牌。

一

网易有道 IPO

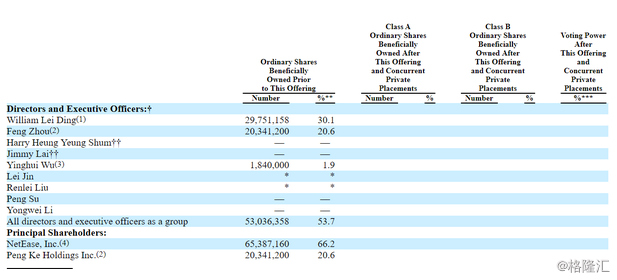

据招股书披露,机构持股方面,网易公司总计持有 6538 万股普通股,持有比例 66.2%。具体到个人来看,丁磊实际持有公司 2975 万股普通股,持有比例为 30.1%。公司 CEO 周枫实益持有 2034 万股普通股,持股比例为 20.6%。

期初,网易有道是做搜索起家的,准备干掉百度的。后来,周枫创业歪倒正着,做起了有道词典,后又于 2016 年发力在线教育,取得了一定成效。

期初,网易有道是做搜索起家的,准备干掉百度的。后来,周枫创业歪倒正着,做起了有道词典,后又于 2016 年发力在线教育,取得了一定成效。

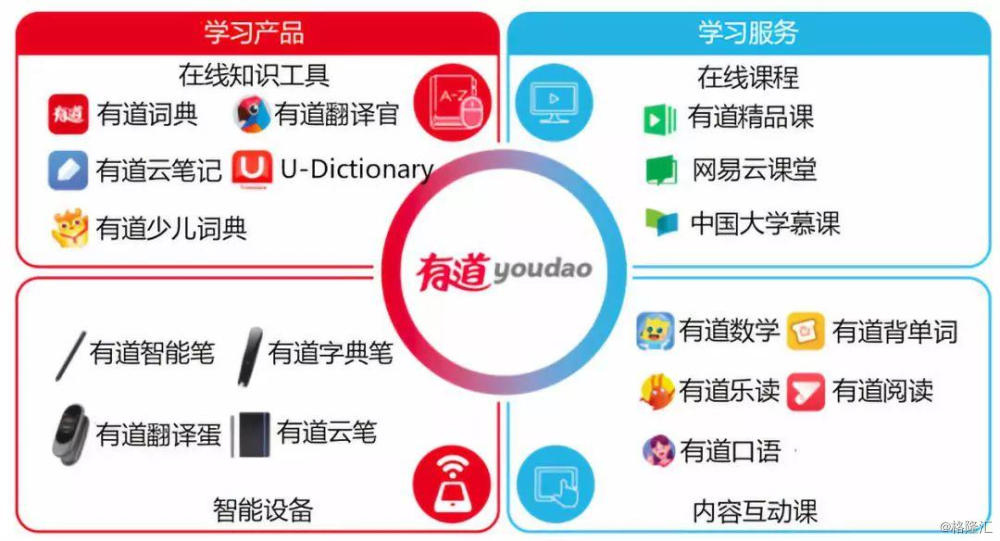

目前,公司形成两大产品矩阵,一是学习产品,即工具型 APP,包括有道词典、有道翻译官、有道云笔记、有道少儿词典,这是有道流量池的聚集地;二是学习服务,包括有道精品课、网易云课堂、中国大学慕课,这是营收利润的重要来源。另外,有道还包括智能设备(有道智能笔、有道字典笔等)以及内容互动课的 APP,包括有道数学、有道背单词等小众产品。

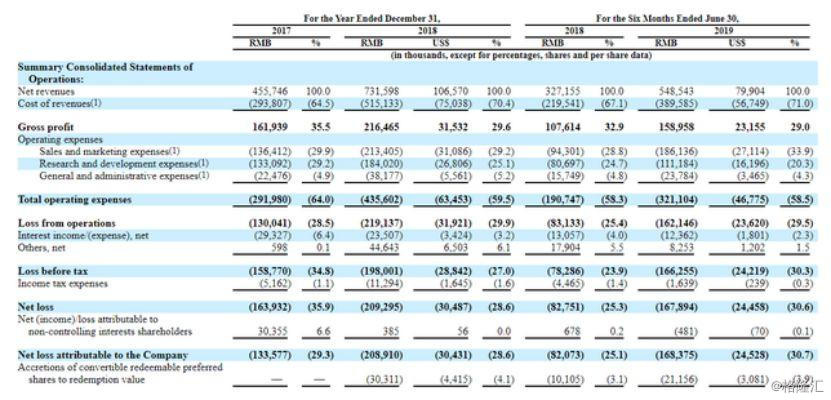

据招股书披露,今年上半年有道营收 5.49 亿元(单位人民币,下同),同比增长 67.67%,2018 年全年有道营收 7.32 亿元,同比增长 60.53%。

据招股书披露,今年上半年有道营收 5.49 亿元(单位人民币,下同),同比增长 67.67%,2018 年全年有道营收 7.32 亿元,同比增长 60.53%。

今年上半年,有道净亏损 1.68 亿元,去年同期净亏损为 8275.1 万元,净亏损同比扩大 102.89%。2018 年全年有道净亏损 2.93 亿元,2017 年净亏损为 1.64 亿元。

具体分业务来看,智能学习和在线广告是营收最重要的两大组成部分。今年上半年,智能学习业务收入 3.1 亿元,同比增长 58.1%,占总营收的 57.4%;在线广告收入为 2.3 亿,同比增长 82.5%。

具体分业务来看,智能学习和在线广告是营收最重要的两大组成部分。今年上半年,智能学习业务收入 3.1 亿元,同比增长 58.1%,占总营收的 57.4%;在线广告收入为 2.3 亿,同比增长 82.5%。

智能学习业务中,在线课程上半年收入为 2.3 亿元,同比增长 54.3%,占据该业务板块的 75% 左右;其他学习服务收入为 4350 万元,同比增长 48.4%;有道智能硬件收入 4310 万,同比增长 264.7%。

智能学习业务中,在线课程上半年收入为 2.3 亿元,同比增长 54.3%,占据该业务板块的 75% 左右;其他学习服务收入为 4350 万元,同比增长 48.4%;有道智能硬件收入 4310 万,同比增长 264.7%。

由此,网易有道脱掉了 " 词典 " 人们固有形象的帽子,而在线教育成为了公司主要的营收引擎。

对应用户数方面,2019 年 7-8 月,有道精品课付费人数为 16.7 万,同比增长 51.5%;K12 付费人数为 7.6 万,同比增长 206.47%;2018 年上半年和 2019 年上半年,有道 K12 课程注册用户约为 360 万和 590 万,其中付费学生分别约 5.8 万和 10.5 万;在 2017 年和 2018 年,有道 K12 课程注册用户数分别约为 300 万和 910 万,其中付费学生分别约为 9.3 万和 12.6 万。

二

突围谈何易事?

网易有道从精品课切入在线教育,进而重点发力 K12。不可否认,有道切入的市场是一个不错的赛道。据艾瑞咨询报告,2018 年中国在线教育市场规模达 2517.6 亿元,同比增长 25.7%。预计未来 3-5 年市场规模增速保持在 16%-24% 之间。

未来,在线教育是万亿级别的市场,但不是谁都有能力来切走一块大蛋糕的。对于网易有道来说,同样面临诸多的风险和挑战。

未来,在线教育是万亿级别的市场,但不是谁都有能力来切走一块大蛋糕的。对于网易有道来说,同样面临诸多的风险和挑战。

1、竞争对手实力 " 不一般 "

在线教育赛道上,玩家众多,包括学而思网校、猿辅导、掌门一对一、作业帮等在线教育品牌。当然,玩家多,意味着竞争也异常激烈,特别是 K12 教育。

并且,早就有传统的教育机构看上这块肥肉,比如学而思、新东方、好未来。作为老牌的教育机构,相比网易有道,具备更强的竞争优势。

并且,早就有传统的教育机构看上这块肥肉,比如学而思、新东方、好未来。作为老牌的教育机构,相比网易有道,具备更强的竞争优势。

首先,学而思网校、新东方在线、好未来等机构发力早,特别在一线城市品牌知名度会更高,基本吃掉了一线城市竞争的红利。当然,后续还有更多更大的二三线城市在线教育潜力还没有被挖掘出来。

其次,线下教育带来的可能不只是营收,还有对于线上教育的反哺。

虽然在线教育破除了时间与空间的桎梏,但同时不太具备教师线下教学对于学生耳提面命的高效果。这是线下与线上教育在效率(过程)和效果(结果)方面的矛盾焦点,到目前为止在线教育还没能够拿出实实在在的同时解决过程和结果的最佳方案。

前面提到的 3 家老牌机构线上线下均有布局,通过线上线下的结合,在招揽学员方面或许更有优势,这对有道来说将是一大挑战。

2、获客成本高居不下

K12 赛道上,烧钱是常态。以今年暑期为例,包括好未来、猿辅导、作业帮在内的数家在线教育机构纷纷打出暑期招生 " 组合拳 "。此外,各家机构均采用多渠道营销,分线上线下进行广告投放,范围遍布机场、火车站、公交站、电视剧、微信朋友圈、自媒体短视频等。

据亿欧网讯,近十家在线教育公司在暑假期间市场营销投入合计高达 40-50 亿元,其中学而思网校的市场投放达 10 亿元左右,猿辅导及作业帮约为 4-5 亿元。在线教育赛道竞争加剧,各大公司市场营销投放明显增加。

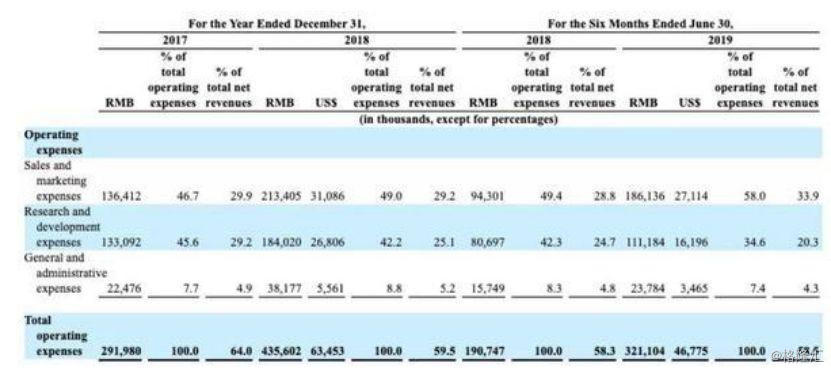

其实,从有道发力 K12,营销费用同样居高不下。2019 年上半年,有道的营销费用为 1.86 亿元,占总运营支出的 58%,较去年同期的 9430 万元同比增长 97.2%。

获客成本太高,是大部分在线教育亏损的最直接原因。不久前新东方在线公布的 2019 财年业绩中,也由盈转亏。除此以外,作业帮、猿辅导、掌门 1 对 1、VIPKID、一起学等尚在融资未上市的公司更是尚未盈利。众多玩家加入无形中又推涨了获客成本。

获客成本太高,是大部分在线教育亏损的最直接原因。不久前新东方在线公布的 2019 财年业绩中,也由盈转亏。除此以外,作业帮、猿辅导、掌门 1 对 1、VIPKID、一起学等尚在融资未上市的公司更是尚未盈利。众多玩家加入无形中又推涨了获客成本。

并且,烧钱积赞流量再换取生源的互联网打法,与之前的混战的 020、共享单车、外卖市场并无二致。

最终能够幸运存活来的企业,不会太多。据国金证券研报显示,在线教育首先是互联网行业,其次才是教育行业,呈现高垄断性和马太效应。未来 2-3 年伴随在线教育赛道高投入流量争夺战的持续推进,行业有望进一步整合,最终大概率只能存活 2-3 家巨头,形成行业垄断。

3、新政策所带来的压力

今年 7 月,教育部等六部门发布《关于规范校外线上培训的实施意见》。其中,明确提出 21 点之后禁止补习,会导致培训机构培训时间收缩;每科不能收取超过 60 课时的费用,预付周期不超过 3 个月,会导致培训机构递延收入减少,削弱现金流;另外还对于师资、培训课程时长等方面均有不同的要求。

各大在线教育品牌必然面临着大的调整,网易有道也是如此。中短期连看,公司主要营收因为培训时长以及时间等限制而受到影响,且管理运营成本也会有所增加。

三

结 语

未来,网易有道如果成功上市,还将烧掉不少钱,想来还会继续亏损,因为在线教育的激烈竞争,不得不先 " 拿钱换市场 "。但最终能不能烧出好的结果,我们还要看周枫如何去掌舵公司。并且,我们还得看投资者对于持续烧钱而导致利润连连亏损的模式是否认可。

毫无疑问,网易有道选择的行业赛道不错,但非常明确的一点是,想突围在线教育切走一块大蛋糕,将会是非常不易的。

来源:IPO那点事