" 下沉市场 " 是什么,定义已经无需赘述。从去年下半年开始," 下沉市场 " 这个概念逐渐成为了互联网行业最热的关键词,被不少人定义为了未来数年为最重要的发展方向——并且这种 " 看好 " 也并不仅仅停留在理论上,聚划算,趣头条、快手们的高速发展,以及其特点鲜明的用户画像,无一例外地说明:

" 下沉市场 " 是什么,定义已经无需赘述。从去年下半年开始," 下沉市场 " 这个概念逐渐成为了互联网行业最热的关键词,被不少人定义为了未来数年为最重要的发展方向——并且这种 " 看好 " 也并不仅仅停留在理论上,聚划算,趣头条、快手们的高速发展,以及其特点鲜明的用户画像,无一例外地说明:

" 五环外 " 人群不仅有可以支撑起现象级产品的商业潜力,并且这种潜力是远远被低估的。

不过这也是值得思考的地方。一方面,趣头条、快手们的确依靠 " 下沉市场 " 的深耕获得了弯道超车的机会,但另一方面,这些产品的下沉成功,本质上都围绕着一个 " 技术扶贫 " 的内核:

短视频在一二线城市玩得挺火的,要不要试着介绍给还在看电视的老乡们用用?网购在年轻人中间玩得挺溜的,要不要试着介绍给还习惯出门带现金的大妈们用用?信息资讯这事挺重要的,要不要试着介绍给还习惯读书看报的大叔们用用?

也就是说目前所有完成 " 下沉 " 的产品或者行业,几乎都成型于一二线市场,并且在一二线市场得到充分发育,然后再来带动 " 下沉市场 " 尝鲜——本质上这些产品或行业已经与 " 下沉市场 " 拉开足够的代差,是值得 " 下沉市场 " 付出高昂学习成本的未来趋势," 下沉 " 只是时间早晚问题。

在这样的成功先例下," 下沉市场 " 就显然不是一个普适性的概念了。尤其是那些与 " 下沉市场 " 之间代差不够明显的行业,是否能够 " 下沉 " 成功就充满不确定性了,比如外卖行业。

在 9 月 23 日刚刚结束的阿里巴巴 2019 年全球投资者大会上,口碑饿了么透露,年初启动的年内 " 三个 100 万 " 目标(新增 100 万商户上线、服务 100 万商户数字化升级、新增 100 万就业)已经提前完成,其中大量新增是由湖州、芜湖、镇江、湛江、珠海等三四线城市完成的。

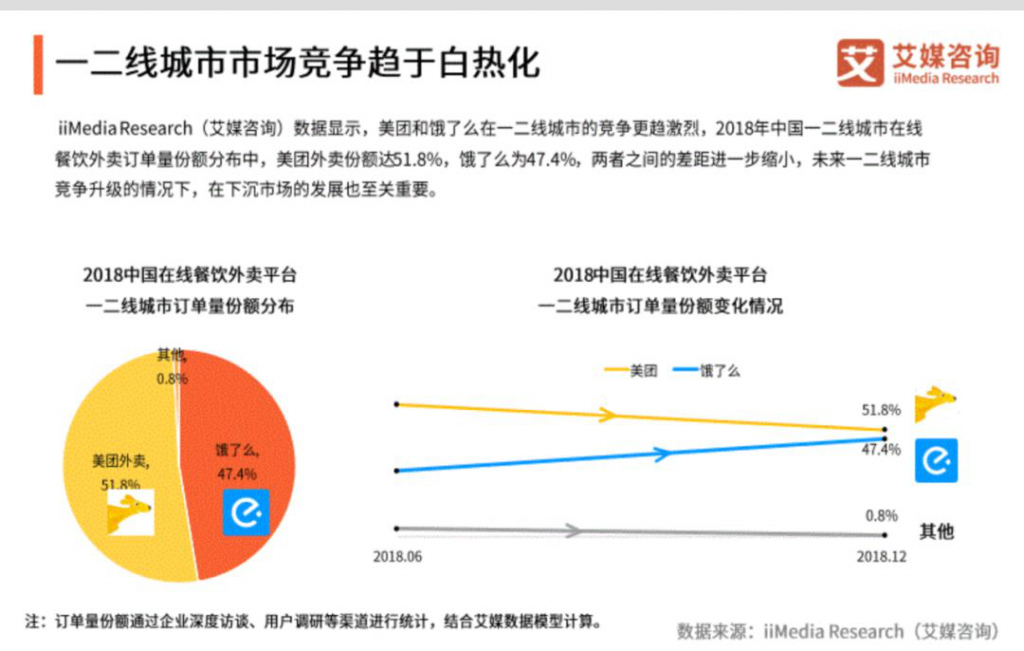

但这种契合 " 下沉市场 " 增长理论的现象,在外卖行业也几乎是 " 一骑绝尘 " 的。据艾媒咨询《2018 — 2019 中国在线外卖行业研究报告》显示,国内三四线城市的外卖业务有 50% 的市场份额已经被饿了么拿走,用阿里本地生活总裁王磊的话来说,称得上 " 没遇到什么抵抗 "。

为什么会出现这种现象,是其他竞品没有流量焦虑吗?显然不是。同样据艾媒咨询的报告显示,即使是在一二线城市的市场,饿了么的市场份额也达到了 47.4%。也就是说在这场无限趋近于零和博弈的外卖赛道上,一二线城市已经没有太多可以竞争的空间。

这些数据和现象表明,在 " 下沉市场 " 这件事上,传统依靠流量的外卖平台思路表现出了极强的不兼容性。

这些数据和现象表明,在 " 下沉市场 " 这件事上,传统依靠流量的外卖平台思路表现出了极强的不兼容性。

外卖的下沉难点:生活节奏、城市距离和运营成本

知乎上有一个浏览量超过 800 万的经典问题 " 在三、四线城市生活是种怎样的体验 ",其中一个高赞答案引起了很多人的共鸣:" 中午回家吃饭 "。

这是一个典型的 " 下沉市场 " 的生活场景。如果我们将 " 下沉市场 " 定义为一二线城市之外的地区、18-35 岁之外的年龄人群,那么在城市虹吸效应、社会分工规则的作用下," 下沉市场 " 往往会呈现一个非常直观、明显区别于一二线市场的特征:

这是一个典型的 " 下沉市场 " 的生活场景。如果我们将 " 下沉市场 " 定义为一二线城市之外的地区、18-35 岁之外的年龄人群,那么在城市虹吸效应、社会分工规则的作用下," 下沉市场 " 往往会呈现一个非常直观、明显区别于一二线市场的特征:

相较于一二线城市更慢、更规律的生活节奏,让人们多出了很多 " 自己的时间 "。

在这种情况下,吃饭对于 " 下沉市场 " 用户是一件太容易完成的事,而这种 " 亲自完成 " 也同时成为了一种日常生活的习惯,并被认为是一种 " 优势 "(可以做出更好、更符合自己需求的选择)——这让基于 " 代劳 " 思路成型的 " 外卖 " 业务失去了核心竞争力。

另一个客观的限制条件在于" 下沉市场 " 的地域面积。据住建部等权威部门的统计数据显示,一二线城市不光与地级市、县城、乡镇的 " 城市建城区面积 " 有明显差异,与三四线城市仍然拉开距离。以 2016 年的统计数据为例,2018 年排名第一的北京市城区面积为 1419.66 平方公里,排名第十的青岛直接跳水到了 599.32 平方公里,而排在第五十位的绍兴则 " 仅有 "203.9 平方公里。

而这样的现实环境差异,带来的是生活半径、通勤时间等重要指标的同步走低,使得 " 下沉市场 " 的用户们不仅拥有可以更多自由分配的时间,可以亲自完成许多生活场景,也让他们对 " 代劳 " 的价值有着不同的理解——一二线城市的 " 半小时生活圈 ",在我们这儿半小时能走完全城,为什么还需要支付 6 块钱的配送费?

而这样的现实环境差异,带来的是生活半径、通勤时间等重要指标的同步走低,使得 " 下沉市场 " 的用户们不仅拥有可以更多自由分配的时间,可以亲自完成许多生活场景,也让他们对 " 代劳 " 的价值有着不同的理解——一二线城市的 " 半小时生活圈 ",在我们这儿半小时能走完全城,为什么还需要支付 6 块钱的配送费?

当然对于 " 价值判断标准 " 的问题,外卖平台可以通过重新建立价格体系或者服务标准来解决。但这也随之带来了一个新的问题:对于配送的工作人员来说,是否就意味着需要在更少的客单价,和更多的工作量之间进行抉择呢?

显然两个答案都很难让人满意。

此外还有一个运营成本问题。同样如上文所说的那样,如果我们将 " 下沉市场 " 用户定义为生活在一二线城市之外的地区、18-35 岁之外年龄的人群,也就意味着 " 下沉市场 " 的用户成长并不充分,在移动互联网产品的使用习惯、选择偏好上与一二线城市的用户存在较大差异。

因此对于外卖行业来说," 下沉市场 " 不单单意味着市场规模的扩大,也在一定程度上是在帮助这部分新用户 " 扩大自己的互联网使用半径 ",需要承担必要的教育职能来帮助用户成长,也因此将付出额外的运营成本。

值得一提的是,当 " 网上点外卖 " 成为了一种 " 需要学习 " 才能使用的行为,对于用户自身来说也无形提高了使用成本。尤其是当这种使用成本的付出并没有带来太大的体验差异(甚至在生活节奏、地理距离等差异影响下体验下降),这样的 " 技术下沉 " 显然很难得到人们的青睐。

总之在这一系列的环境制约下,不仅是外卖行业在 " 下沉市场 " 的发展举步维艰,以 " 互联网 +" 模式为基础的泛 O2O 行业,在 " 下沉市场 " 的表现同样乏善可陈:2014 年 " 团购模式 " 集体溃败、2016 年 " 生鲜 O2O" 增长停滞、2018 年共享经济遇冷……

当然这一系列现象的背后有着很复杂的原因,但至少可以肯定的是:" 下沉市场 " 从来不是增长乏力的救世主," 下沉市场 " 显然是另一条赛道。

当然这一系列现象的背后有着很复杂的原因,但至少可以肯定的是:" 下沉市场 " 从来不是增长乏力的救世主," 下沉市场 " 显然是另一条赛道。

外卖的下沉可能性:经营者、消费者和下沉者

" 互联网外卖 " 行业到底有没有下沉的可能性,我们可以看一组数据。

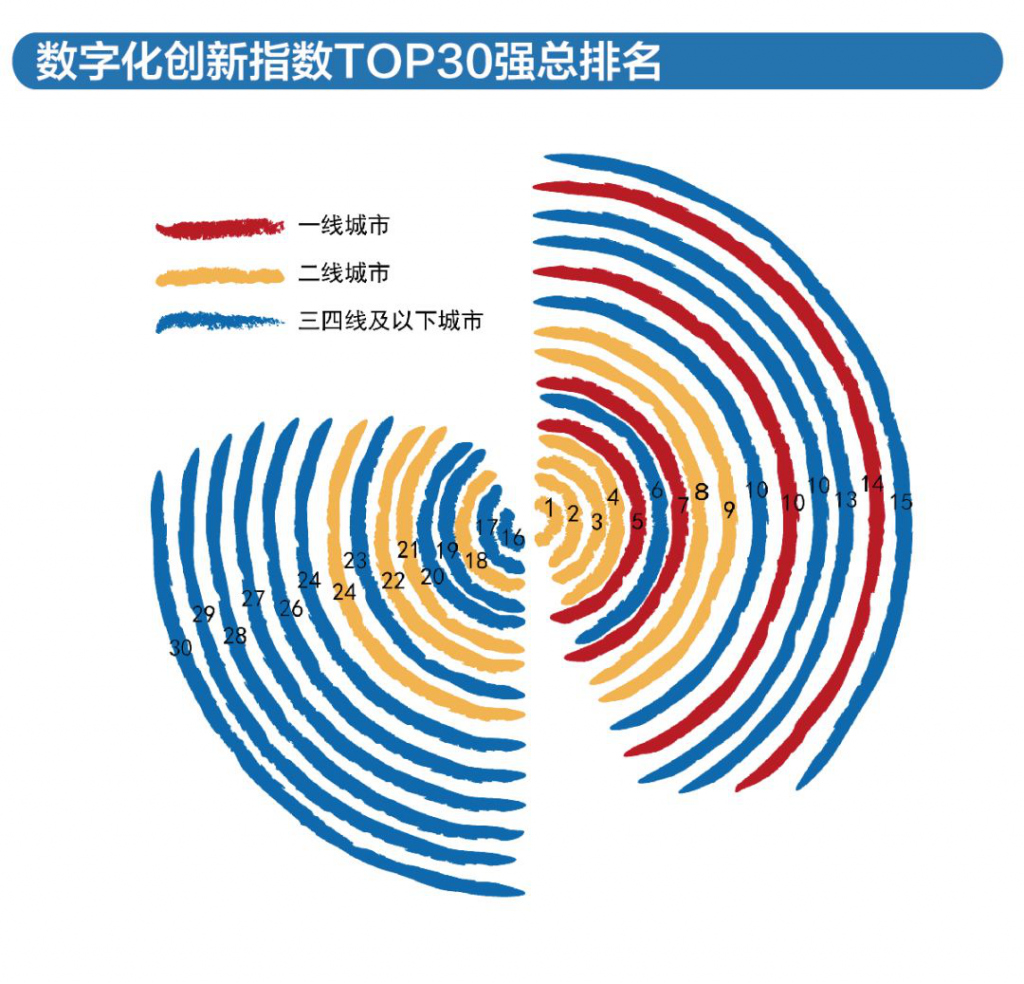

据口碑饿了么联合南都零售实验室共同发布《本地生活数字化下沉报告》显示,在城市商圈成长性及成熟度、骑手服务质量、新零售渗透率、数字化覆盖情况、数字化运营表现等多个维度的排名上,许多三四线城市已经的发展状况已经追上了一二线城市。比如在数字化创新方面,嘉兴、宁波、温州这样的三线城市挤入了前十。

具体到这些 " 外卖业务 " 增长活跃的 " 下沉市场 " 城市,无一例外地在基础设施(即下单、配送、支付、评价和营销 5 个环节)渗透率上达到了 100%。

这显然可以直观地理解为两个信号:

这显然可以直观地理解为两个信号:

- 外卖行业是有激活 " 下沉市场 " 潜力的可能性的;

- 被激活的 " 下沉市场 " 都已经有成熟的行业环境;

先说前者。每当我们谈论起 " 下沉市场 " 的时候,往往会惯性地将 " 下沉市场 " 定向理解为 " 消费者 ",去思考如何将自己的产品推销给这部分消费者使用——但这其实是最大的误区:消费者并不是市场唯一的参与者,甚至严格来说消费者只需要对 " 结果负责 ",大部分必要的环节(如原料、生产、渠道等)几乎没有消费者的参与。

在这样的背景下,如果仍然将 " 下沉市场 " 单纯理解 " 将业务介绍给某个特定群体 ",显然就本末倒置了。最典型的例子就是上面提到的 "O2O 商超 ",表面上是将更先进的产品对接到了一个空白市场,但归根结底跳过了搭建一个全新市场的许多重要环节,最终落得一地鸡毛。

具体到外卖行业这种 " 看上去似乎也力所能及的行业 " 来说,认清 " 市场搭建 " 的必要元素就更加重要了:

想要让仅仅感知 " 结果 " 的消费者们也深刻感受到 " 技术迭代 " 带来体验革新,光靠在 " 消费模式 " 上的包装是不够的。那些被人们所接受的 " 技术迭代 ",往往是帮助人们打破客观条件限制、完成能力延伸、拉开足够代差的 " 技术 "——而这就显然需要行业在下单、配送、支付、评价和营销 5 个消费环节,以及大数据选址、供应链、进货和采购、预定和叫号等产业环节同步完成下沉了。

因此当我们感叹口碑饿了么在下沉市场中的 " 一骑绝尘 ",并思考外卖行业与 " 下沉市场 " 的不兼容性时,实际上更值得我们思考的,应该是我们在进入 " 下沉市场 " 时,这个全新市场体系应该有哪些角色、而这些角色应该承担哪些职责。

因此当我们感叹口碑饿了么在下沉市场中的 " 一骑绝尘 ",并思考外卖行业与 " 下沉市场 " 的不兼容性时,实际上更值得我们思考的,应该是我们在进入 " 下沉市场 " 时,这个全新市场体系应该有哪些角色、而这些角色应该承担哪些职责。

比如经营者,也就是餐饮、配送业务的直接提供者,他们是直面市场的一线玩家,甚至可以说直接决定了 " 下沉市场 " 的使用体验。因此在整个 " 下沉 " 的过程中,他们往往才是真正的决策者——拥有最本地化的样本、拥有最本地化的体系框架——他们缺少的是一个武器库,来帮助自己放大优势;

比如下沉者。作为产业方,他们可以是策略的输出者,也可以是市场规则的定义者,但归根结底 " 下沉市场 " 不是 " 移植市场 ",想要建立符合 " 下沉市场 " 特征的产品场景,显然需要通过合作来完成(优势在于丰富的武器库,难点在于及时处理经营者的反馈)。

还有消费者,大可以理解为整个下沉项目的项目经理,给出及时的反馈,补全市场筛选机制的最后拼图。

总而言之,外卖的下沉(或者说泛 O2O 业务的下沉)不仅仅是一次市场规模扩大的探索,而是一轮生活场景的改造,只有集齐构成新场景的所有必要成分条件,才能真正地激活传说中的 "10 亿下沉市场 " 的真正潜力。

结语

其实与人们期待 "5G 时代的到来带动一波产业革新 " 相同,如今人们对 " 下沉市场 " 的热捧,很容易让人们进入一个误区:似乎当某个具有革命性意义的概念或者技术出现,就能引发一个大的趋势将行业推入下一个时代。

但事实上任何新趋势的产生,并不是某个单方面力量的推动,而是各方面因素的契合下产生的合力—— 1993 年就有了雏形的智能手机,在 2010 年前后才真正迎来爆发;2000 年前后就诞生的国产视频网站,在 2015 年前后才开始真正发力;已经在一二线城市运营多年的外卖业务,到 2019 年前后才真正开始走向下沉——任何一个关键因素的缺失,都将成为阻挡行业向前迈进的壁垒。

这是难事,但也是好事。当人们放弃对偶然性的追逐,开始更理性地寻找破局的答案,我们的行业也终将会回到关于技术、模式、品控的硬核竞争轨道上来,人们所付出的更高成本也将以更好的带给人们反馈。

至少现在外卖行业正在走在这样一条路上,希望下一个早点到来。

来源:互联网指北