美国数字支付公司 PayPal 和 Square 分别在北京时间 5 月 6 日和 5 月 7 日公布了 2021 年 Q1 季度财报,得益于数字支付市场环境的改变,二者在营收和利润方面均实现了较好的增长。

不俗的业绩表现推动股价上涨,PayPal 和 Square 盘后股价均涨超 4%。值得注意的是,双方一直以来的竞争称得上是针锋相对,比如都大力发展金融科技、都押注数字货币的前途等。随着欧美市场数字支付规模逐渐扩大,两家公司将如何抢滩未来战场?后疫情时代,PayPal 和 Square 谁的战略更胜一筹?我们从二者这一财季的财报中可以窥见一些端倪。

不俗的业绩表现推动股价上涨,PayPal 和 Square 盘后股价均涨超 4%。值得注意的是,双方一直以来的竞争称得上是针锋相对,比如都大力发展金融科技、都押注数字货币的前途等。随着欧美市场数字支付规模逐渐扩大,两家公司将如何抢滩未来战场?后疫情时代,PayPal 和 Square 谁的战略更胜一筹?我们从二者这一财季的财报中可以窥见一些端倪。

支付市场 " 疫 " 外提升渗透率,活跃用户增长带动 PayPal 利润爆发 Square 扭亏为盈

疫情对支付市场变革的推动性十分明显,这一点我们从 PayPal 和 Square 财报的业务表现中都可以有所发现。

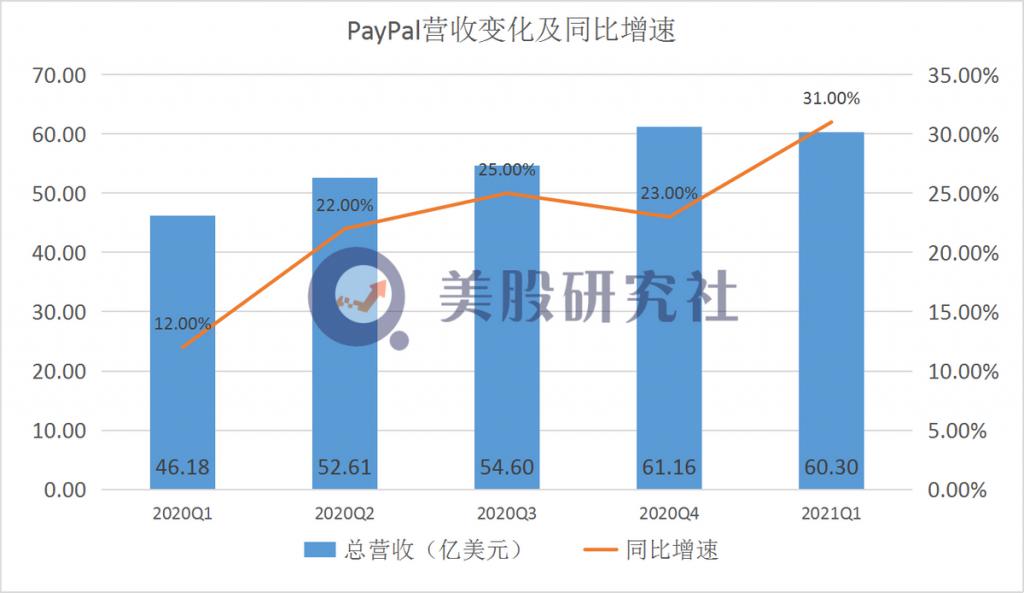

PayPal 称 2021 年 Q1 为 " 有史以来最强劲的季度 ",其财报显示,第一季度净营收为 60.33 亿美元,比上年同期的 46.18 亿美元增长 31%;净利润为 10.97 亿美元,比上年同期的 8400 万美元增长 1206%。

尼尔森(Nielsen)公布的市场调查显示,支持 PayPal 付款的商家增加了 17% 的回头客,而且最终结账率上升了 34%,此外,使用 PayPal 的消费者对应商户的消费金额平均增加了 12%,购买的频率也要高 11%。——这可以理解为消费的便利促进了消费行为。

尼尔森(Nielsen)公布的市场调查显示,支持 PayPal 付款的商家增加了 17% 的回头客,而且最终结账率上升了 34%,此外,使用 PayPal 的消费者对应商户的消费金额平均增加了 12%,购买的频率也要高 11%。——这可以理解为消费的便利促进了消费行为。

此外,PayPal 交易的 " 活性 " 增长也很显著。第一季度净新增活跃账户 1450 万个,同比增长 21%,总活跃账户达到了 3.92 亿个。该季度,PayPal 处理交易量达 44 亿次,同比增长 34%。

Square 的 Q1 财报显示,其总净营收为 50.57 亿美元,同比增长 266%。按业务类型划分,Square 第一季度基于交易的营收为 9.59 亿美元,相比之下上年同期为 7.58 亿美元;基于订阅和服务的营收为 5.57 亿美元,相比之下上年同期为 2.96 亿美元;硬件营收为 2.87 亿美元,相比之下上年同期为 2.06 亿美元;比特币营收为 35.11 亿美元,相比之下上年同期为 3.06 亿美元。Square 净利润为 3900 万美元,去年同期则录得净亏损 1.06 亿美元。

Square 的 Q1 财报显示,其总净营收为 50.57 亿美元,同比增长 266%。按业务类型划分,Square 第一季度基于交易的营收为 9.59 亿美元,相比之下上年同期为 7.58 亿美元;基于订阅和服务的营收为 5.57 亿美元,相比之下上年同期为 2.96 亿美元;硬件营收为 2.87 亿美元,相比之下上年同期为 2.06 亿美元;比特币营收为 35.11 亿美元,相比之下上年同期为 3.06 亿美元。Square 净利润为 3900 万美元,去年同期则录得净亏损 1.06 亿美元。

相对于 PayPal 面向更多大型商户和企业,Square 在财报电话会议上主要总结了餐厅和商场的数据,CEO 杰克 · 多尔西表示采用 Square 产品的卖家与一季度的平均卖家相比,利润总额高出 5 倍以上。

相对于 PayPal 面向更多大型商户和企业,Square 在财报电话会议上主要总结了餐厅和商场的数据,CEO 杰克 · 多尔西表示采用 Square 产品的卖家与一季度的平均卖家相比,利润总额高出 5 倍以上。

在个人消费者方面,PayPal 公司的 Venmo 拥有约 6500 万用户,而 Square 的 Cash App 在 2020 年只有 3400 万。有趣的是,2020 年,Venmo 的收入为 4.5 亿美元,Cash App 却是 59 亿美元。据估计,Cash App 每位用户可产生 54 美元的收益,而 PayPal 的 Venmo 平均只获得 12 美元。这是由于前者早早实现了购买比特币等加密货币以及股票的功能,并借此获得更高的手续费收益—— Cash App 的费率约为 1.5%,Venmo 为 1%。不过,Venmo 已经在日前也加入了支持加密货币交易的功能,后续市场如何变化还需要观察。

当然,二者的欣欣向荣毫无疑问与疫情带来的在线服务红利有关,比如在疫情高峰期使用 PayPal 的中小型企业总收入增长了 25%,相较之下没有该渠道的企业则遭受了 9% 的收入下降,更多的企业用户为了维持收入投入 PayPal 的怀抱。PayPal 首席执行官舒尔曼认为 " 在后 COVID 世界中,消费者数字行为的转变将基本保持不变,我们继续看到电子商务支出的上升远远高于大流行前的水平,即使在已经开始重新开放的国家和市场也是如此 "。

两者主营业务扩张趋势明显,但营收主体差异带来资本市场的不同表现

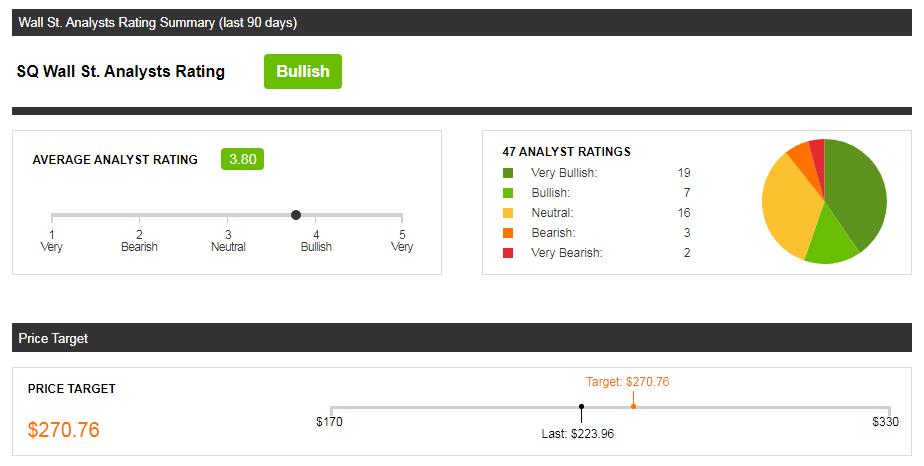

在财报发布后,华尔街主流分析师对 PayPal 的评级均有明显提升,30 位分析师给出了强买入评级,这说明 PayPal 无论是现有业务的地位,还是处于发展中的服务都被市场所看好。

与之相对的,Square 的评价却出现了显著的不确定性。将近半数分析师并没有给予过高的期待,这表面看起来并不符合本次财报公布的业绩趋向。

与之相对的,Square 的评价却出现了显著的不确定性。将近半数分析师并没有给予过高的期待,这表面看起来并不符合本次财报公布的业绩趋向。

截至美东时间 5 月 6 日收盘,PayPal 的市值高达 2959 亿美元,而 Square 只有它的不到一半,1020 亿美元。为什么业务范围看似如此相近的两家公司会遭遇明显的 " 区别对待 "?这还要从双方的业务背景说起。

截至美东时间 5 月 6 日收盘,PayPal 的市值高达 2959 亿美元,而 Square 只有它的不到一半,1020 亿美元。为什么业务范围看似如此相近的两家公司会遭遇明显的 " 区别对待 "?这还要从双方的业务背景说起。

长期以来,PayPal 主要营收来自交易收入,以 Q1 财报公布的数据为例,其交易营收为 56 亿美元左右,较 60 亿美元的总营收,占比高达 93%,可以说交易完全是 PayPal 的基本盘。尤其是 PayPal 的履历背靠 eBay,与阿里巴巴之类的全球性电商巨头合作密切,其主要业务支撑非常稳定。

CEO 舒尔曼在回答分析师提问时表示,还将对购物和基本的消费者金融服务进行进一步的国际化推广,这将扩大公司的业务空间。

CEO 舒尔曼在回答分析师提问时表示,还将对购物和基本的消费者金融服务进行进一步的国际化推广,这将扩大公司的业务空间。

不同于 PayPal,Square 在 Q1 约 50 亿美元的营收中,超过 35 亿美元来自比特币投资,交易带来的营收占比仅仅为 19% 左右。

从这一点来看,Square 的营收过于偏向风险尚存的比特币,尽管本季度取得了良好的收益成绩,但约 70% 的营收来自一项非主营业务且有潜在风险投资显然不是健康的结构。

从这一点来看,Square 的营收过于偏向风险尚存的比特币,尽管本季度取得了良好的收益成绩,但约 70% 的营收来自一项非主营业务且有潜在风险投资显然不是健康的结构。

此外,如果要找分别找一家中国公司与 PayPal 和 Square 进行对比,那么前者对应的是支付宝或是蚂蚁集团,后者对应的则是拉卡拉——前者都通过立足线上电商平台拓展业务边界,并将长远目标放在全球化扩张,后者以支付作为业务根基,发展商户经营服务,比如对中小型企业提供经营贷款、硬件支持等。

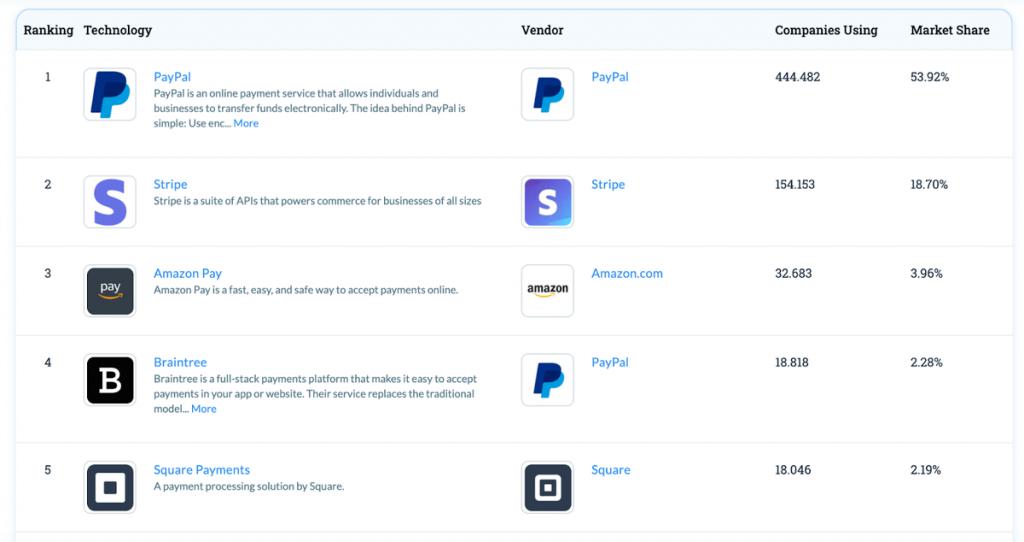

美股研究社认为,两者的发展路线已经透露了各自的展望,也解释了市场预期为何相差较大。在 Datanyze 对海外支付市场的统计中,PayPal 拥有 53.92% 的市场份额,为近 50 万家公司提供服务,Square 排名第五,在全球市场仅占 2.19%。

PayPal 在支付之外追求的是成为商业行为基础设施中的金融设施,并且要以电商平台为引子,进军全球市场,根据苏宁金融研究院副院长薛洪言的统计,跨境贸易支付一直为 PayPal 稳定贡献着约 20% 的交易量,在中国、东南亚和南美洲的大部分市场,PayPal 的重心均是跨境业务。PayPal 首席执行官舒尔曼也在财报电话会议上提到,公司与 eBay 的协议到期后,又签下了阿里巴巴,通过其全球站为海外数以亿计的消费者提供金融服务。PayPal 面对的消费者数量更多,B 端用户多是大型卖家,体量与潜力也更大。

PayPal 在支付之外追求的是成为商业行为基础设施中的金融设施,并且要以电商平台为引子,进军全球市场,根据苏宁金融研究院副院长薛洪言的统计,跨境贸易支付一直为 PayPal 稳定贡献着约 20% 的交易量,在中国、东南亚和南美洲的大部分市场,PayPal 的重心均是跨境业务。PayPal 首席执行官舒尔曼也在财报电话会议上提到,公司与 eBay 的协议到期后,又签下了阿里巴巴,通过其全球站为海外数以亿计的消费者提供金融服务。PayPal 面对的消费者数量更多,B 端用户多是大型卖家,体量与潜力也更大。

Square 的主要交易手段是 Cash APP,通过交易赚取手续费,但目前只针对美国和英国,虽然它在伦敦和东京等世界重要城市都有布局硬件和服务,但即便如首席财务官阿姆里塔 · 阿胡贾在财报电话会议上所说,Q1 季度在澳大利亚实现了营收翻倍的业务表现,以及美国以外的市场高达 80% 的毛利润同比增长,Square 由于战略的特性深耕基于地区的中小型企业和商户,也还是限制了公司的全球化步伐,导致其后续开拓市场的速度将落后于 PayPal ——哪怕后者目前还没有将企服业务作为核心。

巨头纷纷涌入数字货币市场,PayPal 与 Square 能否抓住发展的先机?

在两家公司的财报电话会议中,分析师都有问到 Paypal 跟 Square 的高管关于数字货币的相关问题。目前,这两个巨头均对数字货币表现出较高的关注度。

PayPal 收购了行业相关公司,并有计划开展研发自有币种,Square 在投资比特币后获利颇丰,且对数字货币交易收取中间费用获得了不菲的利润,目前来看趋势向好,但风险一样显著。

首先是 Visa、MasterCard 等传统金融巨头也在跑步入场数字货币,Visa 首席执行官 Alfred Kelly 在 4 月 27 日的财报电话会议上宣布,公司正在大举进入加密货币领域。PayPal 与 Square 没有确定的可能性占据领导地位,毕竟数字支付和传统信用卡支付等仍处于博弈中。

更重要的是,数字货币自身的价值、政策等风险都是潜在隐患,例如 Paypal 从 Libra 时代就热衷于加密货币,但 Libra 因为监管问题最终走向不了了之,Paypal 也宣布退出监督联盟。

面对数字货币,不管是应用前景还是崩盘隐患,价值与投机之间的争论在市场中存在已久,这样的业务发展能否一帆风顺还需要时间的检验。

总之,后疫情时代,是利用红利的余温乘风而上狭路相逢,还是在业务上另辟蹊径擦肩而过,还要看巨头们自己的想法。但对于 PayPal 和 Square 这样以支付交易为本的公司来说,金融基础建设的布局必定是重中之重,根据 Statista 对全球支付市场所做的统计,美国本土数字支付市场规模为 10354 亿美元,占比 18.915%,不到中国的一半,到 2025 年全球数字支付市场规模将在增加一万亿美元左右,到最后,谁先掌握切蛋糕的刀,谁才会更有希望分到一块大的蛋糕。

来源:美股研究社