来源:极客公园

投资者越来越担心,新冠大流行期间半导体需求的激增将会消退,这是行业繁荣与萧条交替的标志之一。但英伟达(NVIDIA)2023财年第一季度的业绩增长表明,需求仍然强劲。

老黄在电话会议上表示,尽管受地缘政治和供应链危机的持续影响,但「英伟达的技术影响力和市场机会保持不变」。深度学习在实现智能自动化方面的有效性,正在推动各行各业采用英伟达的产品进行人工智能计算。

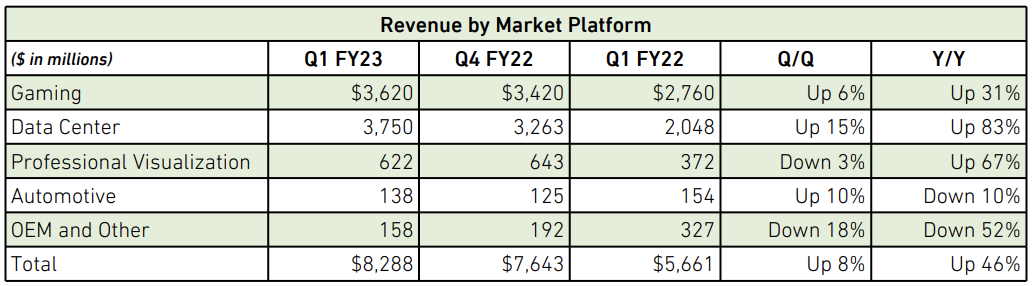

截至2022年5月1日的财报显示,英伟达在新财年一季度的总营收达到创纪录的82.9亿美元,同比增长46%,环比增长8%。

其中,四大主要产品线:游戏、数据中心、专业视觉、汽车和机器人的业绩表现各有千秋。毋庸置疑,英伟达已经从利基显卡制造商转变为芯片制造巨头,其 GPU、DPU、CPU、软件和系统等都处于市场领先地位。

同时,英伟达的毛利率指标向好。本季度的毛利率基本与上一季持平,约为66%。CFO Colette Kress 表示,「我们已经能够抵消成本上升和供应链带来的压力。第二季度的毛利率预计将保持在目前的水平。」并且,「随着新产品的增加以及软件在收入中所占比例的增加,未来,我们有机会长期提高毛利率。」

单就财报数据来看,英伟达在一众低迷的科技公司中令人眼前一亮。另一方面,其业务表现也体现了市场的新变化:AI正在被广泛应用于自动驾驶和数字孪生的新场景。

过去提到英伟达,人们最先想到的是把摩尔定律提升两倍的「黄仁勋定律」、游戏和挖矿玩家的显卡、以及元宇宙概念下出现14秒虚拟版的黄仁勋。

虚拟版的黄仁勋

但是,财务和业务数据表明,英伟达的强悍比想象中更加全面,这种全面让它有更大的韧性应对外部市场的不确定。如果说2016年前后,是 GPU 的并行计算架构「恰好」符合人工智能时代深度学习的运算需求,让英伟达成为时代的宠儿。那么,如今,英伟达对于 AI 的布局则是全方位的「步步为营」。在加速运算和人工智能的世界里,英伟达已经完成了硬件、软件、平台、应用层的全面部署。

01、数据中心再次超过游戏

先看两个相对成熟的业务线:游戏和数据中心,本季度二者的表现依然出色。

根据财报披露,游戏产品线收入攀升31%至36.2亿美元;与此同时,数据中心芯片的收入同比增长83%,达37.5亿美元,贡献了本季度最多的营收。

游戏产品线分硬件和软件。硬件方面,游戏业务的增长仍得益于英伟达「有史以来最好的游戏显卡'30'系列」的推动。自2020年秋季推出,GeForce RTX 30 系列显卡赢得了巨大的市场,其展现的高端实时渲染画面使得游戏笔记本和游戏机的营收增长持续强劲。今年春季,随着 NVIDIA RTX 30 系列阵容的更新,现在有超过180款笔记本电脑型号采用 RTX 30 系列 GPU 和节能的轻薄 Max-Q 技术,高于去年同期的140款。

当然,推动英伟达游戏业务增长的不仅仅是游戏玩家,还有快速增长的内容创作者。CFO Kress 估计整个创作者经济为千万级的市场,大约有8000万个人创作者和公司。

值得注意的是,加密货币行业的挖矿对于游戏显卡的拉动日趋式微。尽管很难掌握精确的市场份额,但是正如 CFO Kress 所言,一个侧面的印证是:以太坊网络哈希率(一种算力,每秒可以执行的哈希运算的次数)增长速度的放缓可能反映了使用GPU「挖矿」活动的减少。

而近日,显卡价格大跳水和加密货币的暴跌也反应了矿机主对显卡的需求日益低迷。再加上2021年3月,英伟达专门开发了一款用于挖矿的芯片 CMP(Cryptocurrency Mining Processor),用游戏显卡挖矿的需求本就被分走了一部分。

值得一提的是,就在上个月,英伟达由于2018财年的两个季度没有报告加密货币挖矿对其营收的显著提振,而被 SEC 罚款550万美元。

再来看数据中心产品线,一季度,它再次超过游戏产品线的营收。除了近乎翻倍的同比增长,数据中心的收入环比增长15%。其中,来自超大规模和云计算客户的收入同比增长一倍以上。

这仍旧得益于 AI 训练和推理对于英伟达 Ampere 架构下的 GPU(A100)和 DGX 系统的需求。几乎所有图像处理或其他算法处理都可以在 A100 上完全加速。同时,云计算、用于自然语言处理和深度推荐等工作负载的超大规模客户、以及垂直行业的应用引领了数据中心的增长。

增长背后的一个趋势是:客户越来越多地将英伟达的计算产品和网络产品结合起来,构建「现代人工智能工厂」,以数据为原材料输入,以智能为输出。

事实上,多年来,老黄反复提及这个愿景,并且,财报电话会上,他表示,数据中心在这一领域的可见性(visibility)比以往时候都要好很多。人工智能和数据驱动的机器学习技术用于编写软件,并从公司拥有的大量数据中提取洞察力,这对公司而言无疑是有战略意义的,而英伟达的技术使得大多数公司能够应用他们自己的数据来提取洞察力,并自动化许多他们必须做的预测,且快速完成。这一趋势正在席卷几乎每个行业。

老黄对下个季度数据中心的业务环比增长也充满信心,因为使用数据中心的场景十分广阔。他表示,数据中心已经从云和超大规模扩展到所有行业,从 AI 训练转向了推理,已经进入到人工智能的工业部署,这几乎是每个行业都需要的。

此外,数据显示,自去年英伟达部署三芯战略(GPU、CPU、DPU 的合作)以来,数据中心的业务增长开始加快。

02、相对稳定的「专业视觉」& 蓄势待发的「汽车和机器人」

继上季度的强劲需求后,专业视觉产品线继续保持势头,一季度的营收达6.22亿美元,尽管环比下降了3%,但同比增长67%。

英伟达的专业视觉产品线主要面向企业,其营收增长得益于很多企业持续推进远程办公或混合办公,需要为员工配置 3D 设计和人工智能等;相应地,员工将自己家里的 PC 作为「第二工作站」来使用。不过,「移动工作站」GPU 的季度增长被台式机收入的下降所抵消,因而环比并未出现增长。

长远来看,专业视觉产品线的增长仍受益于 NVIDIA RTX Ampere 架构产品周期,其主要应用在数字内容生产(比如:索尼电影动画)和医学成像(比如:美敦力)等方面。值得注意的是,一季度,英伟达还发布了适用于工作站的全新的 Ampere 架构 RTX GPU,可以让更多人可以使用 AI 和光线追踪技术。不过,这一系列的更新将在量产后才会体现在营收中。

专业视觉产品线中,作为老黄「代言」的最出圈产品,英伟达的 Omniverse 并不像一众元宇宙概念产品一般浮夸,而是实实在在走出了工业级生产的路径:数字孪生。通过在虚拟世界「复制粘贴」出现实世界,这样的数字化可以帮助企业实现降本增效。

这一面向企业端的 Omniverse Enterprise,其营收也被记入专业视觉产品线。目前,Omniverse 企业软件正在被很多行业的大公司采用。比如,亚马逊正在使用 Omniverse Enterprise 为其仓库构建 AI 赋能的数字孪生,从而优化仓储设计,并训练更智能的机器人解决方案。

而像这样软件的开发对于英伟达来说可以起到拓展市场的作用。一如老黄的名言,「Chips are enablers but chips don't create markets. Softwares create markets.」随着 Omniverse 生态系统被更多人使用,机器人、工业自动化、3D 设计和渲染等领域的第三方开发人员均开发了与 Omniverse 的连接,这带动了 GPU 的销售,驱动了更高端多样的 GPU 配置。

为了进一步降低 Omniverse 的使用门槛,扩大使用生态,英伟达也在本季度宣布推出 Omniverse Cloud 服务,让数百万 Mac 和 Chromebook 用户能够即时访问 NVIDIA Omniverse,以便在任意地点实现大型 3D 场景协作编辑。不过,该服务将在明年上线。

最后,四大产品线的财报表现中,最具潜力的当属汽车和机器人产品线,一季度该产品线营收为1.38亿美元,同比下降10%。这是由于汽车制造商的供应链问题和传统座舱收入的下降导致的。但是,智能座舱的业务在增长。

目前,尽管汽车和机器人业务的营收占比最小,但是老黄信心满满,并把这一产品线视为英伟达下一个增长点。他说:「我们经历的很可能是汽车营收最低的一个季度」,「相当安全地讲,自动驾驶芯片(Drive Orin)及其解决方案、机器人业务将成为我们下一个数十亿美元的业务。」而 Orin 也被视为英伟达对于机器人战略和下一波人工智能浪潮的四大支柱之一。

Orin 是机器人处理器,可以应用在制造汽车、机器人出租车、卡车、送货机器人、物流机器人、农业机器人和医疗器械等。

其自动驾驶汽车系统级芯片 Drive Orin SoC 被视为软件定义汽车的「大脑」,可提供每秒 254 TOPS(万亿次运算)。借助这一可扩展的 Drive Orin,车厂可以在此基础上自定义研发,从 L2+ 级系统一路升级至 L5 级全自动驾驶汽车系统。

这样的技术路线和高算力让英伟达脱颖而出,早先的自动驾驶芯片龙头 Mobileye 的多个大客户转而流向英伟达。尽管英伟达从本季度才开始量产 Orin,但是已经有超过35 家汽车制造商选择采用这款计算平台,这为英伟达带来超过110亿美元的积压订单。

3月的 GTC 大会上,英伟达展示的主要客户

其中,中国最大的电动汽车制造商比亚迪和美国造车新势力 Lucid 是最新宣布在 Drive Orin 上打造下一代车型的公司。CFO Colette Kress 在财报电话会表示,Orin 开始了一个主要的产品周期,汽车客户将在第二季度开始不断增加。

03、押注未来

对于英伟达在新财年的开局表现,有媒体评价「不温不火」。

由于「难以预测」的外部环境,英伟达也下调了2023财年第二季度的收入预期。并表示,这一预期考虑到了俄乌冲突以及中国疫情封锁带来的约5亿美元的损失。其中,中国和俄罗斯在游戏业务上影响约4亿美元,停止对俄罗斯市场售卖的数据中心业务约占1亿美元。

对此,瑞银集团的分析师 Tim Arcuri 问道:这5亿美元的影响是需求导致的还是供给导致的,如果像 CFO Kress 所表述的「游戏市场正在放缓」,这听起来更像是英伟达的业务受到了需求的影响,而这似乎也符合英伟达新员工招聘放缓的策略。换言之,如果该笔损失是受供给影响,那么市场不景气只是暂时的;但如果是受需求影响,那市场「可能永远不会回来,这将是一个秋天的开始。」

尽管 CFO Kress 最终将该问题归咎于供给端的影响难以令人信服,但随着9月份 RTX 40系列显卡的上市,游戏市场将迎来新一波需求。老黄表示,此前宣布的高性能 Hopper 架构预计于第三季度面市,新架构下的产品也在下半年开始爬坡,新的 GPU、CPU、DPU 均将在下半年推出,而这些新芯片和系统或将在人工智能、图形、Omniverse、自动驾驶汽车和机器人等行业引发新一轮的升级换代需求。归根结底,有没有需求,还是技术实力说了算。

对于未来,在第一波人工智能的应用中光速崛起的英伟达认为,基于边缘计算的人工智能系统将成为下一个主要的计算领域,下一波 AI 将是人工智能加持的数字孪生以及机器人和自动驾驶的世界。对此,如老黄所言,英伟达确定在路上。

而眼下,无论是使摩尔定律加速的「黄仁勋定律」、还是合纵的「三芯」硬件战略、或者是开放生态的软件策略、以及经年的 AI 技术积累,都使得英伟达在黑天鹅与灰犀牛交织的外部环境里走得更稳一些。