1 月 31 日,深圳市优必选科技股份有限公司(以下简称 " 优必选 ")向港交所递交招股书,冲击 " 人形机器人第一股 "。

1 月 31 日,深圳市优必选科技股份有限公司(以下简称 " 优必选 ")向港交所递交招股书,冲击 " 人形机器人第一股 "。

这家公司更为人熟知的是在 2016 年,540 台机器人登上央视春晚。近年来,随着特斯拉、谷歌等巨头的相继入局," 人形机器人 " 概念再度火爆。

作为较早涉足人形机器人的机构,在概念的催化下,优必选能够获得足够的市场追捧吗?

教育业务贡献 " 半壁江山 "

优必选成立于 2012 年,研发并销售人形机器人、智能服务机器人产品及解决方案,涉及企业级及消费级场景,包括应用场景,包括教育、物流及通用服务(如引导协助、安全巡检及健康养老)等。

作为重研发的领域,优必选早期发展缓慢,直到 2016 年才推出消费级机器人和其他智能硬件设备。登上春晚是优必选发展的转折点,2016 年 7 月,优必选获得 1 亿美元 B 轮融资,鼎晖资本领投。

2017 年,优必选涉足教育领域,其教育智能服务机器人解决方案产业的产品逐步在科学、技术、工程、艺术和数学(STEAM)等教育领域取得进展。教育领域逐步成为优必选的主要营收来源。

目前在教育赛道,优必选主要提供教育智能机器人解决方案和消费级智能服务机器人服务。其中,教育智能机器人产品主要包含真人尺寸机器人 " 偃师 "、小型机器人 " 悟空 " 以及基于 Kit 工具套件的搭建机器人及教育积木。为教育行业定制的智能机器人硬件、软件和 RaaS 服务,以及人工智能教程教材、机器人教学包、多媒体设备、编程软件等相关硬件。消费级智能服务机器人主要积木系列,主要是为家庭教育、家庭娱乐和儿童发展设计的小型机器人。

根据招股书,在 2020 财年,教育智能机器人产品及解决方案创造营收 6.12 亿元,占到了总营收的 82.7%。到 2022 财年前九个月,这一比例虽然有所减少,但仍然占到了 67.7%。根据弗若斯特沙利文的数据,按 2021 年收入计算,优必选是中国第一大教育智能机器人产品及解决方案供应商。

教育业务不仅贡献了营收,其较高的毛利水平也让优必选可以在十分依赖投入的赛道里走得更加稳健。从招股书看,教育智能机器人产品及解决方案始终是毛利最高的业务。2022 财年前 9 个月,其毛利率达到 59.3%,比上一年同期高 11.3 个百分点,毛利水平远超其他业务。

教育业务不仅贡献了营收,其较高的毛利水平也让优必选可以在十分依赖投入的赛道里走得更加稳健。从招股书看,教育智能机器人产品及解决方案始终是毛利最高的业务。2022 财年前 9 个月,其毛利率达到 59.3%,比上一年同期高 11.3 个百分点,毛利水平远超其他业务。

在教育业务上的落地,让优必选既有理念又有商业化落地。在 2018 年,其完成了 8.2 亿美元 C 轮融资,创造了 AI 领域单轮融资记录,投资方包括腾讯、工商银行、海尔、民生证券等。

在教育业务上的落地,让优必选既有理念又有商业化落地。在 2018 年,其完成了 8.2 亿美元 C 轮融资,创造了 AI 领域单轮融资记录,投资方包括腾讯、工商银行、海尔、民生证券等。

不到三年亏损 24 亿

然而,教育业务虽然对其发展起到了有效支撑,但立足于 " 人形机器人 " 概念,优必选终究不能只依赖教育业务。

一方面,教育业务的想象力较低。根据招股书中提供的测算结果,到 2026 年,中国智能教育机器人解决方案产业的市场规模约为 69 亿元,远低于智能物流及移动机器人的约 454 亿元,智能巡检机器人的约 238 亿元。另一方面,教育业务的客单价并不高,售价区间只有 3000-10000 元之间,远低于目前的其他业务。

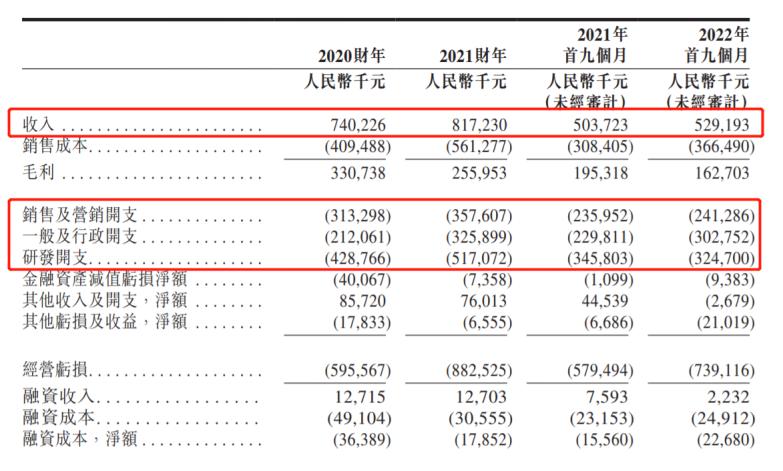

从过往的发展看,教育业务的支撑下,优必选的业绩增速并不算快。2021 年营收 8.17 亿元,同比增长约 10.4%。其中教育业务营收 4.62 亿元,同比下滑 24.6%;2022 年前 9 个月,营收 5.29 亿元,同比增长约 5%。其中教育业务营收 3.58 亿元,同比增长约 9%。

从过往的发展看,教育业务的支撑下,优必选的业绩增速并不算快。2021 年营收 8.17 亿元,同比增长约 10.4%。其中教育业务营收 4.62 亿元,同比下滑 24.6%;2022 年前 9 个月,营收 5.29 亿元,同比增长约 5%。其中教育业务营收 3.58 亿元,同比增长约 9%。

与此同时,优必选所处的赛道,高投入的特征十分明显。相比于营收增速的缓慢,销售投入在 2021 财年达到 3.57 亿元,同比增长 14%;行政费用 3.26 亿元,同比增长 53.7%;研发投入则高达 5.17 亿元,同比增加 20.6%。费用开支增速均超过营收增速。

在这种情况下,优必选的亏损不可避免。2020 和 2021 财年分别亏损 7.07 亿元和 9.17 亿元;2022 财年前 9 个月亏损 7.78 亿元,不到 3 年时间里亏损已超过 24 亿元。

由于亏损问题难以避免,优必选始终处于现金净流出阶段。2020 财年经营活动现金流出 6.03 亿,2021 财年流出 6.81 亿,2022 年前 9 个月流出 2.89 亿。

由于亏损问题难以避免,优必选始终处于现金净流出阶段。2020 财年经营活动现金流出 6.03 亿,2021 财年流出 6.81 亿,2022 年前 9 个月流出 2.89 亿。

继续亏损与现金流出的状态下,对优必选的融资能力和造血能力提出了更高要求。

继续亏损与现金流出的状态下,对优必选的融资能力和造血能力提出了更高要求。

资产负债杠杆比率达 111.2%

从资产负债指标看,上市已经成为优必选的必要之举。

从 2020 年开始的 D 轮融资持续了两年,增资总数达 6 次。但优必选的现金及等价物却呈现逐年减少的情况:截至 2021 财年末,其持有的现金及现金等价物为 2.73 亿元,同比减少 3.5 亿元;截至 2022 年 9 月 30 日为 3.49 亿,同比减少 1.6 亿元。

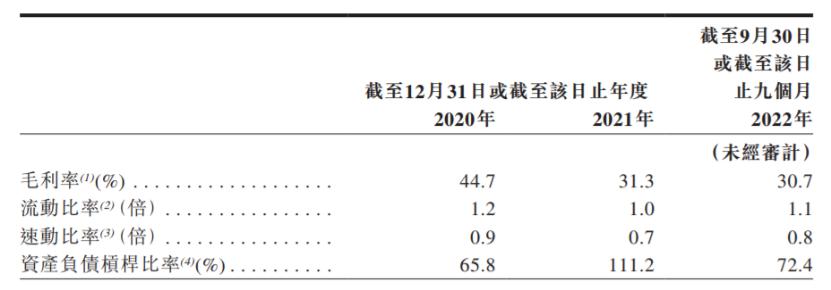

与此同时,优必选的偿债压力也在增加。截至 2021 年 12 月 31 日,优必选的流动比率为 1.0 倍、速动比率为 0.7 倍,比上一财年都出现下滑。资产负债杠杆比率达到 111.2%,比上一财年末大幅增加 45.4 个百分点。截止到 2022 年 9 月 30 日,其上述相关数据虽然有所缓解,但仍高于 2020 年末的水平。

在融资用途上,虽然优必选没有确定具体比例,但 " 偿还部分银行贷款 " 排到了 " 提升研发实力及效率 " 的前面。随着融资轮次越来越高,上市对于缓解其资金压力至关重要。

在融资用途上,虽然优必选没有确定具体比例,但 " 偿还部分银行贷款 " 排到了 " 提升研发实力及效率 " 的前面。随着融资轮次越来越高,上市对于缓解其资金压力至关重要。

但想要打动资本市场,在商业化变现层面,优必选还有很长的路要走。回看营收构成变化,在教育业务之外,消费级机器人及其他智能硬件设备的进展较为明显,2022 年前 9 个月同比增长 87.1%,但目前这项业务的占比只有 16.4%,营收规模不足亿元,仍然在爬坡阶段。其他业务则表现较为低迷,物流智能机器人产品及解决方案营收 5095.2 万元,同比下滑近 3%;其他行业定制智能机器人产品及解决方案营收 2268.8 万元,同比下滑 68.3%。

但想要打动资本市场,在商业化变现层面,优必选还有很长的路要走。回看营收构成变化,在教育业务之外,消费级机器人及其他智能硬件设备的进展较为明显,2022 年前 9 个月同比增长 87.1%,但目前这项业务的占比只有 16.4%,营收规模不足亿元,仍然在爬坡阶段。其他业务则表现较为低迷,物流智能机器人产品及解决方案营收 5095.2 万元,同比下滑近 3%;其他行业定制智能机器人产品及解决方案营收 2268.8 万元,同比下滑 68.3%。

有分析认为,人形机器人仍缺少大规模应用的场景,商业化仍处于较为早期的阶段。而从优必选的营收看,相关业务的确尚未看到爆发的迹象。

从教育赛道切入,较好地支撑了优必选的前期发展。但身处较为 " 烧钱 " 的赛道,优必选仍处于大量投入的阶段。亏损规模大、负债压力大,其他落地场景仍然处于探索中。在这种情况下,优必选的上市前景还存在诸多不确定性。

来源:蓝鲸财经