尽管 ChatGPT 风靡全球,并引发全球新一轮 AI 创业热潮,但在投融资领域,全球 AI 行业却显示在 " 退潮 "。

北京时间 2 月 2 日,研究机构 CB Insights 发布《2023 年人工智能(AI)行业现状报告》(以下简称 " 报告 ")。

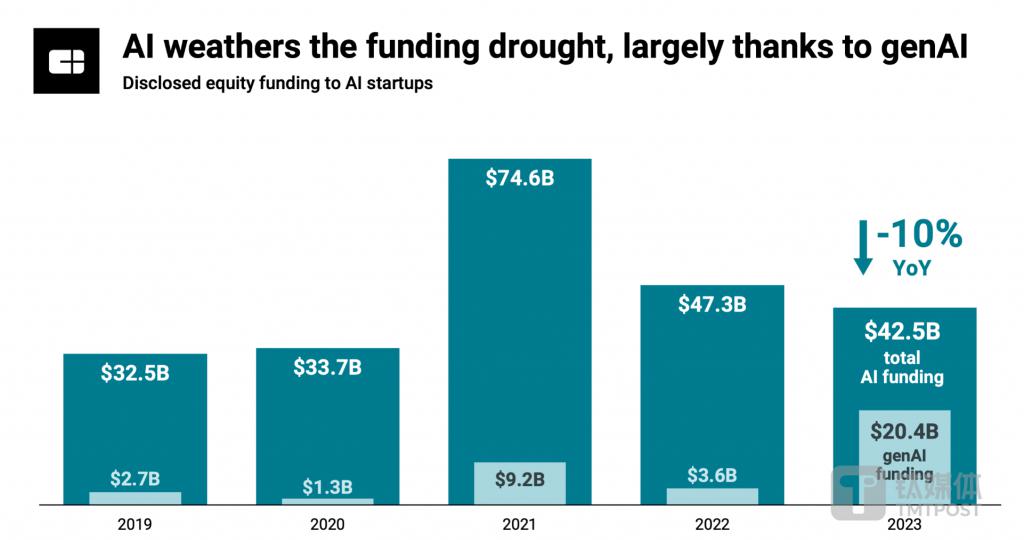

报告显示,2023 年,全球 AI 初创公司融资总额约为 425 亿美元(约合人民币 3027.10 亿元),比 2022 年的 473 亿美元下降 10%;AI 领域的融资交易量约为 2500 笔,创下了自 2017 年以来行业新低。

2023 年全球 AI 初创公司融资总额下降 10%(来源:CB Insights)

2023 年全球 AI 初创公司融资总额下降 10%(来源:CB Insights)

其中,中国 AI 行业融资热 " 降温 " 也尤为明显。报告显示,2023 年,中国 AI 领域投融资数量约为 232 笔,同比下降 38%;融资总额约为 20 亿美元(约合 142.45 亿元),同比下降 70%。特别是 2023 年第一季度,无论是融资额还是融资量,都创下了 5 年来最低。

"2023 年初,AI 初创公司只需要在社交平台上放个简单的演示视频就能获得融资。但现在,创始人需要更深思熟虑,并且有长期的价值变现模式(来说服投资者)," 风投公司 Foundation Capital 合伙人、Jasper 早期投资者乔安妮 · 陈(Joanne Chen)表示。

很显然,如今不仅是 " 独角兽已死 ",AI 行业也正在经历一场由热到冷的 " 退烧期 "。

亚洲 AI 行业融资额下降 61%,马太效应初显

过去一年,外界资本环境发生了转变,资本对 AI 行业的投资态度并未出现外界的 " 爆火 " 状态。

CB Insights 报告显示,2023 年,亚洲地区的 AI 行业融资额同比下降 61%,欧洲地区下降了 29%,只有美国保持了 14% 的同比增长,这主要归功于 OpenAI、Anthropic 等头部 AI 公司在 2023 年所达成的巨额融资交易。

据悉,2023 年,微软宣布向 OpenAI 投资 100 亿美元,与此同时亚马逊和谷歌母公司 Alphabet 等投资向美国 " 大模型新贵 "Anthropic 合计投资 60 亿美元。据 PitchBook 数据显示,这两家 AI 公司 2023 年所获得的融资金额,占据美国 AI 创投领域全年融资总额的 10% 以上。

相对于高达 300 亿美元估值的 OpenAI,2023 年,热钱涌入了头部明星 AI 公司,而中小型 AI 初创公司却连 " 汤都喝不到 "。

如今,估值超 37 亿元的美国 AI 公司 Perplexity AI 已选择被迫 " 卖身 "。

据 The Information 报道,成立近一年的 AI 搜索引擎初创公司 Perplexity AI 正计划筹划出售股权,公司管理层至少与四家公司进行了讨论,目前有几家公司有兴趣收购它。据悉,去年 3 月、12 月,Perplexity AI 分别完成了 2560 万美元、7360 万美元的融资,公司估值也增至 5.2 亿美元(约合人民币 37.04 亿元)。

上述报道指出,Perplexity AI" 卖身 " 的原因在于 AI 模型成本变得越来越高,而且来自搜索引擎巨头谷歌、微软的激烈竞争。截至去年底,公司年度经常性收入(ARR)达到约 800 万美元,10 月 -12 月增长 500 万美元。不过,目前双方仍在讨论,暂未对外公布最终交易细节。

不仅是 Perplexity AI,成立三年的美国 AI 初创公司 Writer 也计划出售全部股权,至少与 3 家公司沟通收购事宜;同时,AI 语音识别识别公司 Deepgram 近日进行两轮裁员,该公司 CEO 将裁员归咎于高利率下的融资压力;此外,Jasper、StockAI 等 AI 初创企业也在同年分别宣布削减收入预期和关闭业务。

Cohere 前产品经理阿德里安 · 桑切斯 · 卡斯特罗(Adrian Sanchez-Castro)表示,其在 2023 年初创立了一家开发 AI 聊天机器人的公司 Semantiks,但自创立以来很难找到风险投资人。很多投资人对 AI 领域并不感兴趣,也很难满足其融资需求。

不仅是全球,中国 AI 行业投融资总规模也出现 " 降温 " 迹象。

报告显示,2023 年,中国 AI 领域投融资总额同比下降 70%。其中,仅去年第四季度,中国 AI 领域的投融资总额为 4 亿美元,远低于美国的 38 亿美元融资额。

以单笔交易额计算,第四季度国内排名前五的 AI 融资事件包括百川智能(Baichuan AI)、九章云极(DataCanvas)、曦华科技(CVA Chip)、福州豆讯科技(DouXun Technology)、捷特联合文化(TimeZ)企业的公开融资,投资方包括红杉资本、小米、阿里等。

以单笔交易额计算,第四季度国内排名前五的 AI 融资事件包括百川智能(Baichuan AI)、九章云极(DataCanvas)、曦华科技(CVA Chip)、福州豆讯科技(DouXun Technology)、捷特联合文化(TimeZ)企业的公开融资,投资方包括红杉资本、小米、阿里等。

毕马威高管近期对外表示,中国 AI 行业投融资活动在经历 2014 年 -2017 年快速增长,至 2017 年达到峰值后出现回落,中国 AI 行业投融资数量和金额均呈现下滑态势。

" 大模型赛道具有技术门槛高、资金投入多、商业模式尚不成熟的特点,尤其是在国内智能算力较为短缺的现状下,各家大模型在持续投入人力、算力、资金并实现商业化落地方面,可能会面临较大挑战。" 毕马威中国科技、传媒及电信行业主管合伙人陈俭德指出。

AI 行业掀起整合浪潮

尽管 AI 行业投融资 " 降温 ",但大家对生成式 AI 未来发展依然保持更多的期望。

硅谷投资公司 Conviction 的创始人莎拉 · 郭(Sarah Guo)曾表示,生成型 AI 是人工智能技术潜力的一次飞跃。高盛全球高级经济学家约瑟夫 · 布里格斯(Joseph Briggs)也认为,生成式 AI 的变革潜力可能会产生深远的宏观影响。他预估,在美国和其他发达国家广泛采用该技术后,10 年内可将本国年劳动生产率增长提高约 1.5 个百分点,年生产总值提高 7%。

CB insights 的数据表明,从生成式 AI 领域诞生的独角兽,平均只需 3.4 年就能突破 10 亿美元估值,是其他行业独角兽所需时间的一半。例如 OpenAI 在不到一年时间内估值涨了三倍。

而随着市场竞争加剧和融资困难,AI 行业已经进入明显的整合期。

报告显示,2023 年,全球 AI 领域的并购交易数量增至 311 起,几乎追平了 2021 年的历史最高点。其中,亚洲地区 AI 行业 2023 年发生了 54 起并购交易,为 2022 年的两倍左右。

2023 年全球 AI 行业并购交易增至 311 起(来源:CB insights)

2023 年全球 AI 行业并购交易增至 311 起(来源:CB insights)

2023 年第四季度,全球最大的两笔并购交易均来自美国,分别是全球保险巨头 Travelers 以约 4.35 亿美元收购保险科技初创企业 Corvus Insurance,Airbnb 以 2 亿美元收购 AI 初创企业 Game Planner。

AI 行业之所以呈现整合趋势,一是很多企业希望通过并购快速切入 AI 赛道,寻找新的增长点;二是在融资困难和 AI 开发成本飙升的压力下,一些 AI 初创公司不得不寻求被收购,比如 Perplexity AI、Writer 等。

纽约风投机构 Next Round Capital Partners 创始人兼首席执行官 Ken Smythe 早前做出预测:"85% 的 AI 初创公司将在三年内倒闭,要么是因为被大公司吞并,要么是因为资金耗尽。"

不过有分析指出,近期反垄断监管机构加强了抑制 AI 行业的融资并购活动。

今年 1 月,美国联邦贸易委员会(FTC)宣布,对微软、亚马逊和谷歌进行的 OpenAI 和 Anthropic 的数十亿美元投资展开了调查。欧盟委员会也于上个月表示,该机构正调查微软对 OpenAI 的投资行为,以判断是否需要依照欧盟合并规则进行处理。

总的来看,AI 行业的投资热退烧,背后资金逐渐归于理性。在商业世界里,再前沿的技术,也只有落地走通盈利模式才能实现价值。对于 AI 玩家来说,未来要想不被赶下 " 牌桌 ",就只有扎实做好大模型技术和商业化落地,从而更好地在市场中赢得竞争。

来源:钛媒体