外卖大战第一批赢家来了。

有人狂奔,有人掉队,在这场还未结束的大战中,新的排位争夺已开启。

" 现在每个月各外卖平台发的优惠券加起来,比我的月薪都多。"

网友的评论是对当下外卖大战火热的调侃,虽有些夸张,但也足见其疯狂。虽然目前 " 零元购 " 告一段落,但淘宝闪购、美团每天仍发不少大额优惠券。

数据显示,6 月以来,美团外卖日均订单量保持在 9000 万单以上,7 月 5 日订单冲破 1.2 亿日单峰值;淘宝闪购在 8 月 7 日 -9 日连续三天日订单量超过 1 亿单,市场份额首次超过美团。

日前,京东发布 2025 年 Q2 财报,营收 3567 亿元,同比增长 22.4%,增速创近三年来新高。没有美团和淘宝闪购单疯狂,2025 年二季度,京东外卖业务日单量突破 2500 万单。目前业务覆盖全国 350 个城市,超 150 万家品质餐饮门店入驻。

外卖大战补贴正酣,然而第一批赢家已陆续出炉。

大赢家瑞幸半年营收超 212 亿,日销 2000 万杯

淘宝闪购通过茶饮补贴策略快速打开增量,瑞幸和库迪一马当先。

立秋当天,瑞幸咖啡凭借 " 秋天第一杯奶茶 " 的营销活动,实现了单日销量超过 2000 万杯的成绩,在一众现制茶饮品牌中遥遥领先。

随着现制饮品旺季到来,瑞幸二季度的营收再次刷新纪录。

随着现制饮品旺季到来,瑞幸二季度的营收再次刷新纪录。

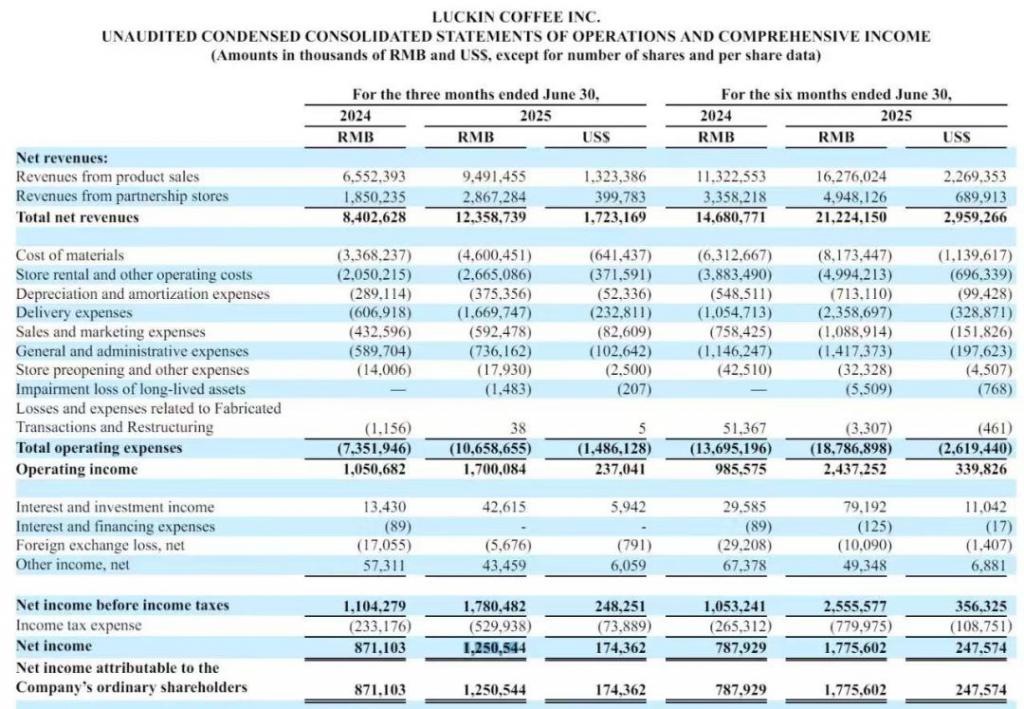

财报数据显示,2025 年第二季度瑞幸咖啡总净收入为 123.59 亿元,创下单季营收新高,同比增长 47.1%。二季度 GAAP 营业利润同比增长 61.8%,达 17 亿元,营业利润率提升至 13.8%,GMV 达 141.79 亿元。

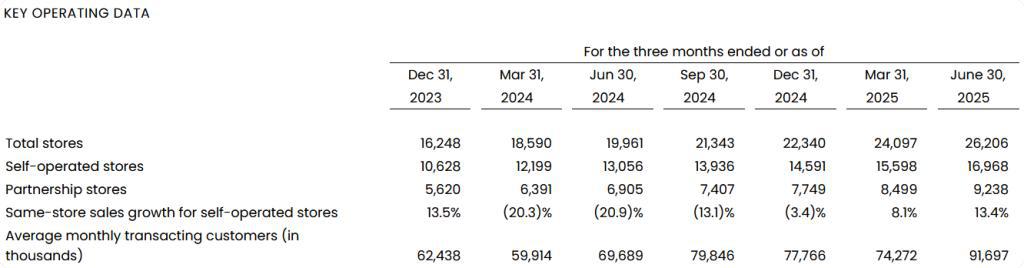

瑞幸咖啡 2025 年第二季度自营门店收入为 91.362 亿元(约 12.738 亿美元),较上年同期的 62.77 亿元增长 45.6%。瑞幸咖啡 2025 年第二季度自营店同店销售额增幅为 13.4%,较上一季度的 8.1% 提升。

2025 年第二季度,瑞幸咖啡产品销售收入为 94.915 亿元(约 13.234 亿美元),较 2024 年同期的 65.524 亿元增长 44.9%;鲜榨饮品净收入从 2024 年同期的 60.14 亿元增至 86.706 亿元,占总净收入的 70.2%。

财报指出,二季度净收入增长主要由于 GMV 同比增长 46.2% 至 141.79 亿元,由于运营商店数量以及每月交易客户数量的增长导致销售产品数量增加的结果。

在门店运营方面,二季度瑞幸咖啡净新开门店数为 2109 家,全球总门店数达 26206 家。本季度,瑞幸咖啡在中国市场净增 2085 家门店,门店总数达到 26117 家。

在门店运营方面,二季度瑞幸咖啡净新开门店数为 2109 家,全球总门店数达 26206 家。本季度,瑞幸咖啡在中国市场净增 2085 家门店,门店总数达到 26117 家。

出海方面,瑞幸咖啡 2025 年第二季度海外净增 24 家门店,海外门店总数达到 89 家,其中新加坡自营门店 63 家、美国自营门店 2 家、马来西亚加盟门店 24 家。

还值得注意的是,瑞幸咖啡 2025 年第二季度销售及市场推广费用为 5.925 亿元,较 2024 年同期的 4.326 亿元增长 37.0%。该增长主要由于广告及其他推广费用以及支付给第三方外卖及直播平台的佣金增加。

瑞幸咖啡 2025 年第二季配送费用为 16.697 亿元(约 2.328 亿美元),较 2024 年同期的 6.069 亿元增长 175.1%。

另外,据瑞幸咖啡公布的截至 2025 年 6 月 30 日的财报显示,上半年瑞幸咖啡总收入为 212.24 亿元(约 29.59 亿美元),同比增长 44.6%;净利润则为 17.76 亿元,同比增长 125.4%。

另外,据瑞幸咖啡公布的截至 2025 年 6 月 30 日的财报显示,上半年瑞幸咖啡总收入为 212.24 亿元(约 29.59 亿美元),同比增长 44.6%;净利润则为 17.76 亿元,同比增长 125.4%。

截至今日发稿,瑞幸咖啡 38.5 美元 / 股,总市值达到 102.5 亿美元。

在电话会上,瑞幸咖啡 CEO 郭谨一回应了外卖大战带来的机遇与挑战。他表示,二季度外卖平台持续推出各类补贴活动,让消费者以更实惠的价格买到咖啡,迅速激发了旺盛的用户需求,对瑞幸的供应链弹性、服务稳定性和交付确定性提出了非常高的要求。但瑞幸门店、供应链、配送体系等优势让其成为各大外卖平台优选的合作品牌。

郭谨一道:" 实际上本次外卖平台的补贴活动一定程度上给瑞幸聚焦规模增长的竞争策略,创造了一个相对有利的外部环境。二季度在用户拉新、活跃用户提频等方面都取得了积极正向的表现。"

外卖大战中瑞幸和库迪的火热可见一斑,新茶饮玩家们冷暖自知,如今喜茶也忍不住了。《科创板日报》从知情人士处了解,喜茶全国门店正陆续上线淘宝闪购,预计本周将完成全量 4000 多家门店的上线。

另类赢家百胜中国不止 " 疯狂星期四 "

由 " 咖 " 入 " 餐 " 难,但对于拥有肯德基、必胜客的百胜中国来说,并不难。

说起百胜中国很多消费者不熟悉,但它的餐厅开遍了中国。百胜中国在中国市场拥有肯德基、必胜客和塔可钟三个品牌的独家运营和授权经营权,并完全拥有小肥羊和黄记煌连锁餐厅品牌。同时也和 Lavazza 合作,在中国探索和发展 Lavazza 咖啡店。

8 月 11 日,百胜中国交出 2025 年中期成绩单:上半年营收 57.68 亿美元(约 410 亿元人民币),外卖业务销售额同比激增 17%。

8 月 11 日,百胜中国交出 2025 年中期成绩单:上半年营收 57.68 亿美元(约 410 亿元人民币),外卖业务销售额同比激增 17%。

而 2025 年二季度,百胜中国的财报也十分亮眼。数据显示,二季度,百胜中国总收入同比增长 4% 至 28 亿美元,其经营利润同比强劲增长 14% 至 3.04 亿美元,创下第二季度历史新高,经营利润率也提升至 10.9%,同样刷新了第二季度的历史纪录。

在门店扩张方面,百胜中国二季度净新增 336 家门店,截至 2025 年 6 月 30 日,总门店数已达 16978 家,其中包括肯德基门店 12238 家,必胜客门店 3864 家。

百胜中国首席执行官屈翠容在财报中特别提到:" 我们通过会员计划和超级 App 不断巩固战略护城河,持续优化门店体验,并把握外卖平台带来的增量客流。"

分餐厅具体来看,在超 1.6 万家门店规模基础上,二季度,肯德基经营利润同比增长 11% 至 2.92 亿美元,创第二季度新高。

肯德基系统销售额同比增长 5%,同店销售额增长 1%,同店交易量持平。客单价同比增长 1%,主要由于外卖占比的提升。二季度外卖销售同比增长 25%,约占肯德基公司餐厅收入的 45%。

此外,肯德基餐厅利润率为 16.9%,同比增长 0.7 个百分点,主要得益于有利的原材料价格和营运方面的精简,部分被因外卖占比提升而增加的骑手成本、高性价比产品的增加以及工资成本的上涨所抵消。

此外,肯德基餐厅利润率为 16.9%,同比增长 0.7 个百分点,主要得益于有利的原材料价格和营运方面的精简,部分被因外卖占比提升而增加的骑手成本、高性价比产品的增加以及工资成本的上涨所抵消。

门店方面,肯德基在二季度净新增 295 家门店,门店总数增至 12238 家。

二季度,必胜客经营利润同比增长 16% 至 4600 万美元,创第二季度新高;经营利润率为 8.3%,同比增长 90 个基点,同样创第二季度新高。

必胜客二季度系统销售额同比增长 3%,同店销售额增长 2%,同店交易量同比增长 17%,连续第十个季度实现增长。二季度必胜客客单价同比下降 13%,财报称符合策略,主要由于提供了更具性价比的产品。

必胜客二季度净新增 95 家门店,总数达到 3864 家。此外,必胜客正积极拓展其门店模式以渗透更广阔的市场,具有质价比的必胜客 WOW 乐享会员店,通过精简的运营及更低的门店投入,推动必胜客渗透至低线城市。

必胜客二季度净新增 95 家门店,总数达到 3864 家。此外,必胜客正积极拓展其门店模式以渗透更广阔的市场,具有质价比的必胜客 WOW 乐享会员店,通过精简的运营及更低的门店投入,推动必胜客渗透至低线城市。

电话会上管理层指出,必胜客 WOW 乐享会员店已在 10 多个新空白城市落地,单店投资在 65 至 85 万元,盈利能力持续改善,成为下沉市场利器。

「外卖」是百胜中国财报中的高频词。截至 6 月,百胜中国旗下所有品牌均已入驻主要第三方配送平台。

财报指出,二季度百胜中国数字订单收入达 24 亿美元,数字订单占比超九成。二季度外卖销售同比增长 22%,约占餐厅收入的 45%,去年同期为 38%,这一增长主要得益于自有渠道的优惠活动以及外卖平台上促销力度的加大。

整体来看,今年上半年,百胜中国餐厅外卖销售同比增长 17%,其中肯德基增长 18%、必胜客增长 14%。二季度肯德基外卖销售同比增长 25%,约占肯德基公司餐厅收入的 45%;必胜客外卖销售同比增长 15%,约占必胜客公司餐厅收入的 43%。

不过,财报中统计的外卖数据包含了百胜中国自有平台、小程序、第三方平台的总和。和很多企业不同的是,百胜中国并没有完全依赖于外卖平台,通过其自有 APP、小程序已沉淀了超 9000 万活跃会员。

当然,除了百胜中国,还想不到的是,被很多人诟病难吃的赛百味也得益于外卖大战,国内门店已突破 1000 家了。

意料之中的输家

在这场还在进行中的外卖大战中,最大的军火商赢家毫无疑问是现制茶饮企业们,与之相对应," 惨不忍睹 " 的便是方便食品们。

当外卖补贴中 2 元一杯的蜜雪冰城对上涨价后的冰红茶,10 元以内荤素搭配的拼好饭对上越来越贵的泡面,年轻人用脚投票的趋势愈发明显。

2005 年,香飘飘靠一杯冲泡奶茶火遍大江南北,在几乎空白的奶茶市场中,很快香飘飘 " 一年卖出 10 亿杯,杯子连起来可绕地球 3 圈 "。

但 20 年后的今天,冲泡奶茶却成为拖累香飘飘业绩的主要原因之一。

2024 年,香飘飘冲泡业务的业绩并不理想,实现营收 22.71 亿元,同比下降 15.42%。销量从 2023 年的 3817.12 万标箱(冲泡类 1 标箱为 30 杯)下滑至 2024 年的 3278.54 万标箱,若按杯来计算,香飘飘冲泡类产品一年少卖了 1.62 亿杯。

2025 年一季度报显示,报告期内,香飘飘实现营收 5.80 亿元,同比减少 19.98%;归母净利润为 -1877.5 万元,同比暴跌 174.47%。虽然即饮业务逆转增长,但目前仍杯水车薪。

除了香飘飘受影响,方便面的销量也在年年下降。

据世界方便面协会数据统计,2020 — 2023 年方便面 3 年消费量减少 40 亿包,2024 年方便面消费量跌至 438 亿包,2025 年 Q2 方便面销售额同比下滑 8.9%。

行业巨头康师傅也未能幸免,财报数据显示,其上半年营收缩水 11 亿元,方便面业务收入同比下滑 2.53% 至 134.65 亿元,减少 3.5 亿元,饮品业务收益为 263.59 亿元,同比下降 2.6%,减少 7 亿元。此外,康师傅的经销商网络半年内减少了 3409 家。

据马上赢发布的《2025Q2 方便速食市场回顾》,康师傅与今麦郎均出现同比收缩,而统一、白象及韩国三养集团保持增长态势。统一饮品业务增长但增速放缓,白象 2024 年方便面营收达 130 亿元,逼近康师傅。

年轻人选购食品的偏好发生转变,正逐渐放弃不健康的方便面。外卖普及、预制菜及自热食品的兴起,使方便面吸引力下降。6 元外卖拼好饭(含肉有菜)的性价比被认为优于方便面。

有人狂奔,有人掉队,在这场还未结束的大战中,新的排位争夺已开启。

来源:观潮新消费