在游戏产业中,很长一段时间,游戏渠道商都牢牢掌控着游戏利润分配的话语权,尤其是在对终端依赖性更强的手游市场。如大家熟知的国内安卓市场的五五分成(制作发行方和渠道商各获得 5 成)。

由于行业发展的阶段性原因,游戏渠道商度过了一段非常惬意的 " 躺赢时光 "。不过,这一切正在改变。

日前,微软、B 站和华为三大游戏渠道商不约而同放出大招——微软宣布 PC 游戏商店抽成下调,从原来的 30% 下调到 12%;B 站则斥资 6.5 亿入股中手游,成为其第三大股东;而华为则在高薪招聘游戏研发相关人才。

那么,在当下这个时间节点,三者的举动到底意味着什么?其对整个游戏产业又将产生怎样的影响?

争相为 " 内容 " 充值,游戏渠道商为何纷纷 " 谋变 "?

B 站、华为和微软近期的动作虽然略有不同,但本质上都指向为 " 游戏内容 " 充值——无论是下调抽成让利游戏开发者,还是出钱 " 买入 " 游戏内容商和招募游戏研发人才,聚焦之处皆可视为加码 " 游戏内容 "。

三者作为新老游戏渠道商的重要代表,这次殊途同归绝非 " 巧合 ",而是游戏渠道商纷纷谋变的一个 " 风向标 "。若探究其背后的原因,则会发现伏笔早已埋下。

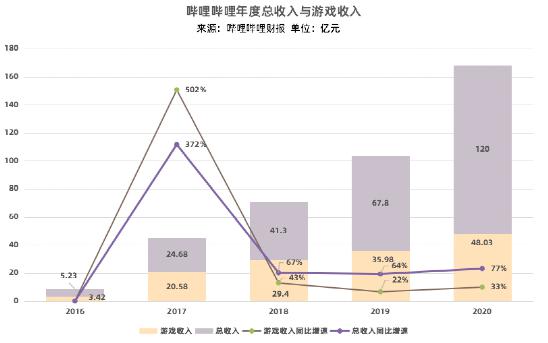

先说 B 站。在入股中手游的同一个月,B 站此前还斥资 9.6 亿港元战略投资心动网络。从 2021 年初至今,B 站已投资 6 家游戏厂商,相当于其 2020 年投资游戏厂商的总和,足见 B 站对游戏厂商的投资步伐正在加速。

B 站加速投资游戏厂商,一方面是看中游戏厂商的 IP 储备和游戏开发能力。以入股中手游为例,作为 "IP 第一股 ",中手游手握 110 个 IP(包括 42 个授权 IP 和 68 个自研 IP),无疑是吸引 B 站入股的重要原因,其次则是中手游的游戏开发能力。

另一方面,也跟 B 站游戏业务近年面临收入增速放缓、自研受阻、行业内其它玩家加大内容争夺有关。

过去三年 B 站游戏业务占比逐年下滑,分别为 71.1%、53.1% 和 40.0%。2020 年 Q4,B 站游戏业务同比增长 30%,而其他业务增速均超过 100%。要知道据 2018 年其上市时的招股书显示,2017 年 B 站游戏营收超 20 亿,占总营收的 83.4%,其中仅《FGO》一款游戏就贡献了 72% 的营收。

但近年来,B 站在游戏业务上未能复制《FGO》的辉煌,在自研游戏上也未能达到预期,而行业内的其它玩家却加大了对内容的争夺。以中手游为例,在 B 站入股前,字节跳动就独家代理了中手游的《全明星激斗》、《航海王:热血航线》,并签有保底协议。

但近年来,B 站在游戏业务上未能复制《FGO》的辉煌,在自研游戏上也未能达到预期,而行业内的其它玩家却加大了对内容的争夺。以中手游为例,在 B 站入股前,字节跳动就独家代理了中手游的《全明星激斗》、《航海王:热血航线》,并签有保底协议。

游戏业务增速、营收占比下滑明显,无疑让 B 站承压。在这种情况下,B 站通过投资游戏厂商,曲线巩固其游戏业务护城河,也就不难理解了。

再看华为,高薪招聘游戏研发相关人才进军游戏行业,是因为游戏渠道商 " 躺赢 " 的时代可能不再。

一方面,之前凭借手机的销量优势,华为在游戏渠道分发上的重要性不言喻。但近年来随着其手机业务发展受阻,华为游戏分发的影响力正在减弱。

一方面,之前凭借手机的销量优势,华为在游戏渠道分发上的重要性不言喻。但近年来随着其手机业务发展受阻,华为游戏分发的影响力正在减弱。

另一方面,随着米哈游和莉莉丝的《原神》和《万国觉醒》没有上架华为等国内安卓应用商店也能取得优异成绩,则释放出一个信号——传统游戏渠道商的分发影响力在减弱,已从 " 必选项 " 变成 " 可选项 ",而这可能会引发 " 破窗效应 ",导致更多精品游戏 " 出逃 "。

华为要想继续分羹游戏行业蛋糕,通过自研游戏,加深精品游戏内容储备就变得很关键——这不仅影响其游戏收入,更会影响其游戏用户规模,甚至手机用户。可以试想,若华为手机玩不了主流游戏,对其伤害会有多大。而华为知道,只有通过内容留住游戏用户,才能让其在与游戏开发者博弈时,争取更高的话语权。事实上,这不仅是华为一家的问题,也是很多手机厂商面临的问题。

华为要想继续分羹游戏行业蛋糕,通过自研游戏,加深精品游戏内容储备就变得很关键——这不仅影响其游戏收入,更会影响其游戏用户规模,甚至手机用户。可以试想,若华为手机玩不了主流游戏,对其伤害会有多大。而华为知道,只有通过内容留住游戏用户,才能让其在与游戏开发者博弈时,争取更高的话语权。事实上,这不仅是华为一家的问题,也是很多手机厂商面临的问题。

最后再看微软。将 PC 商店游戏抽成下调至 12%,无疑能为游戏玩家 " 减负 ",为游戏开发者 " 增收 "。其目的也很明显,就是借机吸引更多的游戏玩家和游戏开发者,以提高其与苹果、Valve 等争夺 PC 游戏市场份额和用户的竞争力。

目前,虽然 Valve 的 Steam 仍在游戏开发商的争夺中占据主导地位,但通过最近一份针对 3000 名游戏行业专业人士的调查显示,其 30% 抽成已引发很多人不满。微软此时下调抽成,无疑会让 Steam 承压,也会增加微软对游戏开发商的吸引力,形成竞争优势。

可见,B 站、华为和微软三者最近的举动,是游戏渠道商和行业发展的一种必然。同时,也意味着游戏产业的风向真的变了——游戏的内容价值逐渐抬升,渠道价值正在被稀释。

从伴生到共生,游戏渠道商加码内容是 " 认命 " 也是 " 拼命 "

事实上,游戏渠道商和游戏厂商之间的博弈,最终投票权在用户手上。

当用户愿意为内容买单,渠道商就不得不为 " 内容 " 充值,否则可能被用户抛弃。因此,游戏渠道加大在游戏内容上的投入是 " 认命 "。

如米哈游和莉莉丝的《原神》和《万国觉醒》不上架一些手机应用商店,虽然自身也会受损,但对游戏渠道商来说,损失更大——一是直接收入的受损,不能再 " 躺赢 ";二是其分发话语权遭到挑战;三是将影响其手机用户体验。其中后两者是不可逆的、致命的伤害。

值得一提的是,这种趋势可能会持续下去,并且愈演愈烈。

首先,从中国游戏行业现状来看,优质内容永远稀缺,但渠道却在不断变多。如号称硬抗 " 硬核联盟 " 的 TapTap,作为一个游戏渠道社区,不仅垂直、社区氛围浓,且其以竞价广告为核心的商业模式——对免费游戏零抽成,对付费游戏的收成降低至 5%,足以吸引众多游戏开发者。

这给了游戏厂商叫板渠道商的底气,也意味着当类似渠道规模达到某个临界点后,将改写游戏规则,最终让游戏产业回到 " 内容为王 " 的正道上。

其次,随着国内游戏版号审批收紧,新游戏的 " 入场券 " 急剧减少。因此,无论游戏厂商还是游戏渠道商,想通过数量取胜、赚快钱的模式已经走不通了,通过游戏质量取胜将成为长久趋势。

如今连游戏渠道商也提前布局内容,是其为押注未来进行拼命。说明行业玩家在某种程度已达成 " 内容为王 " 的共识。

如今连游戏渠道商也提前布局内容,是其为押注未来进行拼命。说明行业玩家在某种程度已达成 " 内容为王 " 的共识。

最后,从游戏产业发展来看,跟所有其它内容产业一样,最终要让用户付费,还是要在内容上和体验上下功夫,为用户带来更多的新价值点。

过去,相比美国等很多海外市场,国内游戏产业被游戏渠道分去太多,挤压了游戏厂商的生存空间,导致其内容投入能力有限。这也是很多国内游戏质量不高的原因。

如在海外市场,苹果的 App Store 和谷歌的 Google Play 都是 3:7 分成(制作发行方获得 7 成)。而在国内安卓应用商店市场,除了少数强势游戏外,大多数游戏都不得不接受 5:5 分成。最终陷入游戏厂商收益减弱——游戏研发投入变少——游戏质量受到影响(制作粗糙、同质化严重)的恶性循环。

如今,一方面,游戏开发者之间的竞争加剧,游戏厂商要想保持竞争力,必须要优化内容质量,加大研发投入。而传统游戏渠道商压榨太猛,相当于卡住游戏开发者的脖子,让游戏厂商不得不拼命。

另一方面,从游戏产业链来看,IP 和游戏开发属于产业链上游,卡住它们的脖子,也是卡住了整个行业的命脉和游戏渠道商的脖子。这种市场格局和恶性循环,对任何一方并无好处。

反过来,渠道商对游戏开发者让利,加码游戏内容投入,相当于为整个行业从产业链上游注入新活水。从长远来看,这有利于行业良性发展,最终也会惠及游戏开发者、游戏渠道商和用户,这也是渠道商下调抽成、加码内容的重要原因——毕竟只有将蛋糕做大,才有机会分得更多蛋糕。

反过来,渠道商对游戏开发者让利,加码游戏内容投入,相当于为整个行业从产业链上游注入新活水。从长远来看,这有利于行业良性发展,最终也会惠及游戏开发者、游戏渠道商和用户,这也是渠道商下调抽成、加码内容的重要原因——毕竟只有将蛋糕做大,才有机会分得更多蛋糕。

总的来看,B 站、华为和微软等游戏渠道商为 " 游戏内容 " 充值的动作释放出一个强烈的信号——游戏产业渠道方越来越清晰地认识到内容的权重不断提升,并纷纷对内容进行加码。逐渐在接受内容为王、分成下调不可逆的大势。

其背后的逻辑不难理解,游戏产业的供需关系变了——游戏渠道商与游戏厂商的关系,正从伴生变成共生。而这也将导致两者之间的竞争关系,由零合博弈转向互利共赢——通过加大内容投入和对游戏开发者的让利,能让行业的利润更多流向促进游戏内容提升的环节,最终将提升整个行业的发展。因此,这不仅是游戏渠道商为自己和未来投资,也是为整个行业和用户投资。

来源:钛媒体 曾响铃