来源:巨潮商业评论

虽说游戏行业的“寒冬”又来了,但资本市场还是一度卷得火热。

“元宇宙”概念出世的时期,又有一批资本入局游戏市场,行业头部腾讯砸钱的势头也并不虚弱。仅在2021年,腾讯就收购和投资超过了100家游戏公司,相当于每三天一家——从海外厂商到国内中小型游戏研发团队,腾讯抱着宁可买错不可放过的心态。

据伽马数据发布的《2021中国游戏市场投融资调查报告》可以了解到,2021年中国游戏领域发生投资共计209起,总金额约为258.8亿元人民币,其中投资方为游戏相关企业的数量占比较往年有所提升。

千亿游戏产业在投融资市场受到投资方的重视,但二级市场上的投资者大多持谨慎的态度。由于资本市场的持续动荡,国内头部游戏企业的投资者抽离,市值快速下降。

一系列政策的出台,正在让游戏产业逐步走进新的历史时期。同时,游戏市场经历多年增长之后,已经积累了庞大的用户数量和强大的支付能力,在游戏道具、服装等虚拟物品和直播打赏上消费的财富激增,也引起了监管层面的重视。

看来年轻人在游戏上的“氪金”,恐怕要缓一缓了。

01 网络游戏争议未消

让青少年成瘾的不仅是游戏本身,同样重要的还有在游戏中所形成或加深的社交关系。

互联网游戏去年被批为“精神鸦片”,无异于全行业被打翻一船人,文章立即引起社会广泛关注。尽管发布不久后文章被修改并更名重发,但从那之后中国的游戏行业仍不可避免地受到了影响。

其实在此次风波之前,国家也出台过不少有关未成年保护方面的政策。早在2018年,教育部发布的《综合防控儿童青少年近视实施方案》中就提到网络游戏需要采取措施限制未成年人使用时间。在随后的几年时间内,我国陆续出台了包括《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》的有关实名制注册、未成年游戏付费规定、适龄提醒、防沉迷在内的各类监管政策。

大厂很快作出反应放弃一部分市场,互联网游戏行业在实质上被压缩了规模。腾讯要求12周岁以下用户不能进行充值消费,并落实账号实名注册制、推出人脸识别系统,网易开放未成年人专项举报入口,推出“网易家长关爱平台”等等。

腾讯从2020年Q4开始首次披露了未成年人用户的收入占比,其中18岁以下用户的流水在腾讯游戏中国地区占比为6.0%,其中16岁以下的流水占比为3.2%。

到了2021年Q3财报显示,未成年人在腾讯本土市场游戏时长的占比为0.7%,在腾讯本土市场游戏时长的占比为0.7%,流水占比为1.1%,较2020年9月的4.8%再次显著下降。

也有部分小型游戏厂商的未成年玩家占比较大,深受新规影响。例如《同步音律》曾在某游戏平台称自从实行未成年人限制后,游戏日收入降低到仅600元。

事实上,需要看到游戏只是青少年打发时间的一部分而非全部,和成年人一样,短视频APP才是使用时间更长的。数据显示,截止到2021年Q4,移动网民人均app每日使用时长top8中,手机游戏骤降到4.6%,每日使用时间最长的是短视频类APP,从2020年同期的27.3%上升到2021年的32.3%,位居app使用时长第一位。

较早发布的《自娱:2018-2019年中国新势能人群App接触行为报告》中提到,00后群体中最具影响力的APP榜单中,电商、短视频和在线视频位居前列,以王者荣耀为代表的手游只排在第13。

网络游戏确实给青少年人群带来了一些负面影响,但同时也要看到,游戏正逐渐演变成为新世代社交互动的一种常态。游戏作为一种有别于传统的、另类的线上社交,实际上部分取代传统社交网络的作用,是青少年社交关系的纽带和“推进器”。

也就是说,让青少年成瘾的不仅是游戏本身,同样重要的还有在游戏中所形成或加深的社交关系。

02 游戏直播开始困难

游戏直播的景气度大不如前。

随游戏衍生出来的游戏直播行业,也是年轻人“氪金”的一个部分,主要是打赏主播。

行业发展到斗鱼和虎牙合并案的纠葛时,游戏直播行业进入其发展的最高峰。但随着青少年被限制参与和主播竞争的加剧,行业近几年开始呈现出走下坡路的态势。

游戏平台主播低门槛、高收入、高曝光度的行业特点,吸引了不少年轻人入驻平台,但内容低俗、打“擦边球”、谩骂侮辱等乱象时有发生。再加上新晋游戏解说的不断加入,新游戏的生产速度跟不上平台创作者的更新速度,主播也跟不上观众的期待,同质化加剧。

政策逐步收紧的大背景下,主流的游戏直播平台同样面临发展受阻的局面:百度收购YY后业务状况不佳,裁撤游戏直播部门;斗鱼虎牙合并受挫,流水和活跃度下降;企鹅电竞疑似停运。

资本市场对游戏直播继续输血的意向大不如前,不少直播平台目前需依靠烧钱维持。

而随着新修订的《著作权法》的正式实施,网络游戏、电竞赛事直播被纳入受著作权法保护的“视听作品”,意味着直播平台需要把更多的钱花在授权上。

以虎牙为例,2020年Q3虎牙净利润为3.61亿元,而在2021年同期净利润降为1.80亿元,净利润的大幅下滑的主要原因,就是“内容成本增加的影响”,收入支出与内容成本在2021年Q3达到了21.23亿元,其中一部分就源于电竞赛事版权的高昂支出。

赛事来源的独家化、打包化、长期化的特点,导致版权费用水涨船高,直播平台必须以天价来掌握头部赛事主动权,这让小型直播平台不堪重负且失去流量源泉。由此游戏直播行业必然走向头部平台掌控的局面。

除此之外,发布游戏禁播名单、直播版号审批制、主播实名制等等一系列举措,无一不会对直播行业产生影响,都起到加速洗牌的作用。

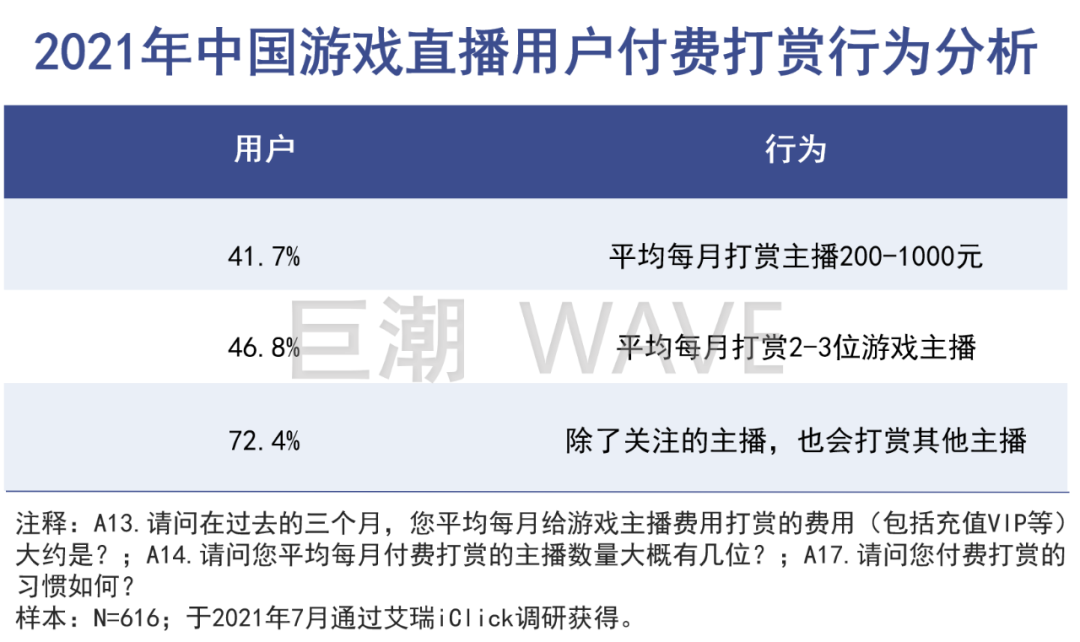

根据艾瑞咨询的数据,游戏直播用户互动行为中付费打赏主播的比例为41.1%,且其中47.1%的用户平均每月打赏金额200-1000元,更多的用户以发送弹幕、订阅为主。结合近几年的情况来看,直播中付费打赏业务在中国游戏直播市场营收占比逐年上升,但增长的幅度总体较小。

创作者的竞争日趋激烈,且红利期一去不返,监管的层层加码导致行业规模萎缩,都让游戏直播的景气度大不如前。

03 游戏手机雪上加霜

游戏手机行业进一步陷入逼仄的空间中。

游戏产业中的硬件装备——主要指的是游戏手机,也没能逃过一劫。

游戏备受欢迎,但手机厂商竞争激烈都想做细分市场,于是越来越多的手机厂商盯上游戏手机。手机企业、PC企业、游戏品牌等多方势力都陆续推出过游戏手机。从最开始的黑鲨,到努比亚红魔、华硕ROG、雷蛇入局,再到联想推出拯救者Y90,这个细分行业竞争比较热闹。

专业的游戏手机搭载顶配级的处理器,散热、游戏的优化调校、屏幕刷新等多方面都比普通手机要更强,同时也能够给游戏场景带来更好的支持,不少游戏玩家都被种草。

但事实却是,庞大的手游用户群体之中,追求极致游戏体验的用户只占少数,移动端游戏用户的逐年增长与游戏手机需求用户的增长之间,并未保持增速平衡。

游戏手机一直是一个小众市场。2021年全年中国手机出货量高达3.29亿台,而游戏手机的出货量一年只有160万台左右,随着游戏行业在监管压力下萎缩,这个数据的增长会变得更加艰难。

游戏手机面向的是小众、精细化区分的消费群体。小米集团副总裁卢伟冰曾指出,游戏手机行业长期低迷于年总销量100多万台,个别型号全生命周期不足十万部,但研发成本以及营销成本都会很高,导致难以撑起这个细分市场的规模化和普及化。

高性能、操纵性好、刷新率高的游戏手机价格自然昂贵,许多游戏手机的定价都能达到高端旗舰机的价格,也导致市场需求非常有限。

且游戏手机的其他方面如续航能力、重量等,在主流机型面前并不一定有优势。若是玩家对游戏的需求降低,对游戏手机的需求会降得更多。

一加中国区总裁李杰曾坦言,中国有7亿的手游用户,但大部分用户不会为了玩游戏而单独购买游戏手机,用户更需要的是一款游戏性能体验好,同时能满足日常全场景需求的旗舰产品。

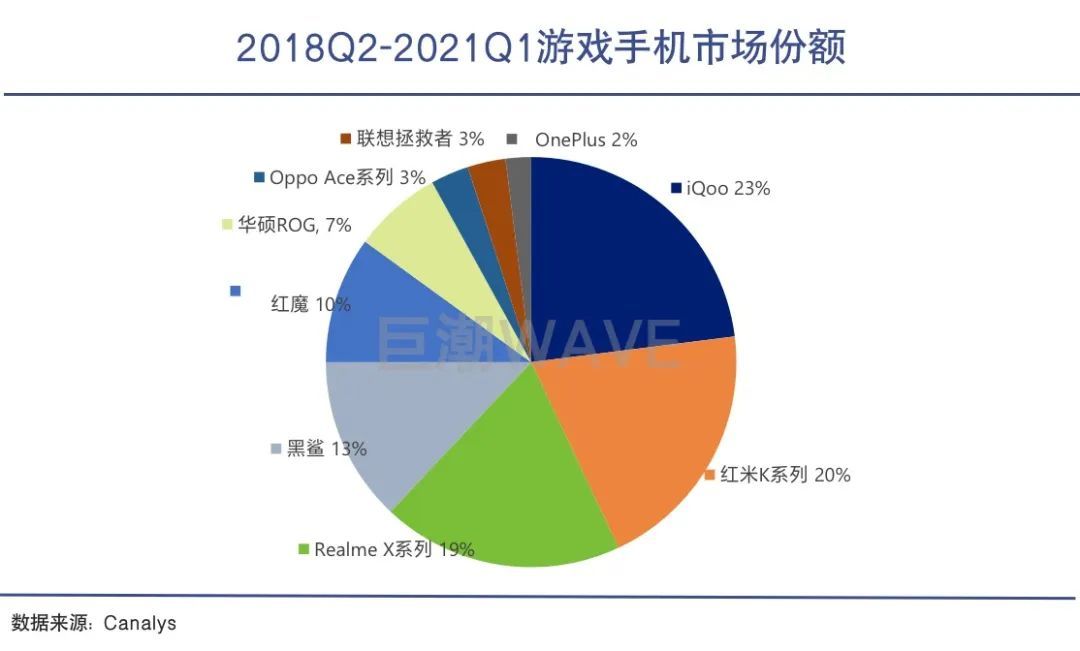

从机构Canalys发布的2018年第二季度至2021年第一季度期间各大游戏手机品牌的市场份额榜单可以看出,市场份额位居前列的iQOO、Redmi、realme、OPPO和一加严格意义上说并不属于游戏手机范畴。而行业默认的游戏手机代表品牌黑鲨、红魔、华硕ROG、联想拯救者市占率排名都相对靠后。

政策因素导致游戏手机行业进一步陷入逼仄的空间中,市场越发狭窄,本就不景气的行业变得雪上加霜。一个明显的信号是,专业游戏手机品牌中曾经市占率最高的黑鲨已经于今年1月卖身腾讯,而其业务重心也将从游戏手机转向 VR。

04 写在最后

四年前,游戏行业陷入过一次困境,当时有企业高管将2018年总结为游戏行业的“三荒年”:产品荒、流量荒、用户荒。

四年后的今天,游戏市场再一次面临荒年危机。从完美世界、中青宝等多家游戏公司近期发布的年报业绩预告中可以瞥见其业绩不佳的行业现状,大规模裁员、砍掉自研项目都成为游戏厂商必须做的自救。

当前游戏行业发展遇到了瓶颈期,以游戏行业为基础的所有商业业态只能逐渐陷入困难。正是“皮之不存,毛将焉附”。