酷暑烈日,当我们口干舌燥、汗涔涔地钻进便利店或奶茶店,最想买的一定是冰饮,而且要加冰、加满冰,或者干脆另买一个冰杯自制饮料才过瘾。去年被热议的 " 冰杯 ",今年可以说更加火爆了。据《2025 中国都市消费行为白皮书》显示,冰杯销量连续两年增速超 300%,一线城市人均年消费冰杯达 48 杯。

有关冰杯的讨论也热度不减,从去年 " 蜜雪冰城的 1 元冰杯 ",到今年 " 山姆 2 公斤冰块卖 22.8 元 ",再到蒙牛伊利都上线冰杯产品 …… 而冰杯成为 " 夏日流量明星 " 的关键,可能在于:它对品牌商家和消费者来说,都不只是单纯的一杯冰块那么简单而已。

01、冰杯的 " 前线战事 ":从翻车到卷土重来

冰杯的走红,要从去年夏天蜜雪冰城的 "1 元冰杯 " 说起。

当时,蜜雪冰城的冰杯以极低的价格迅速霸屏社交媒体。按业内人士估算,每个冰杯的成本(含包装)约 0.5 元,进货价约 0.7 元,算上店铺运营和人力成本,基本是 " 赔本买卖 "。

但蜜雪冰城真正的算盘,并不在冰杯本身,而在于用这款极具吸引力的低价产品,为品牌带来一些新的营销曝光和讨论声量,通俗来讲就是 " 赔本赚吆喝 "。而堂食点单时,用户极有可能会顺手加购一杯奶茶或果茶,实现流量转化,可谓一举两得。

不过,在暴涨的热度之下,产品断货、门店价格不一、部分店铺拒售等问题很快暴露,店员和消费者都怨声载道,品牌不得不紧急出面致歉。但从商业角度看,蜜雪冰城当时的 " 翻车 ",也从侧面证明了冰杯所承载的消费潜力与流量价值。

而今年,冰杯市场有了更多玩家入局。

比如古茗在小程序低调上线 " 一杯冰水 ",500 毫升售价 1 元,但是仅限自提,一定程度上能够避免供需失衡。据古茗内部数据统计,购买 1 元冰水的顾客中约 35% 会选择加购其他产品,最终客单价平均突破 20 元。

书亦烧仙草则在部分地区推出 " 任意消费 +1 元换购冰杯 " 的活动,再加 0.5 元能够另加两片柠檬片。每人单日限购 3 杯,既满足了消费者尝鲜心理,也控制了成本风险。

结合去年来看,茶饮品牌今年的 " 冰杯战事 " 似乎更具有策略性,主要通过低价来刺激消费,冰杯更像是一个 " 流量中转站 ":用低价引入用户,再通过产品组合提高消费客单价,延长停留时间,激发分享行为等等。

02、冰杯 " 返场 " 背后的尝鲜心理

除了以线下场景为主的现制茶饮品牌和便利店,冰杯爆火的另一个关键战场,是上半年硝烟弥漫的即时零售平台。

饿了么、美团小象超市、盒马等平台纷纷上线自有品牌的冰杯。

美团小象超市还推出了不少冰杯套装,以 " 冰杯 + 饮品 " 的组合套餐进行售卖,从果汁饮料,到烈酒特调,消费者只需一键下单,就能收到冰块、杯子和饮品原材料,即便是在室外手头没有其他工具的情况下,也能轻松 DIY 一杯夏日特饮。

组合销售的玩法,饿了么去年的 " 冰冰有礼节 " 也进行了大规模实践。饿了么联合了 5 万家零售门店,提供 0.01 元加购冰杯的选项,由此带动可乐、纯净水、啤酒、果蔬饮料等酒水的外卖销量。

根据尼尔森 IQ 联合饿了么发布的《2024 夏季即时零售冰品酒饮消费洞察报告》显示,仅 2024 年 6 月,平台 " 酒 + 冰块 " 类订单同比增长 170%,而 " 饮料 + 冰块 " 类订单同比上涨 142%。饮品搭配冰杯,正成为即时零售新的爆点。

而奥纬咨询与美团闪购发布的《2023 即时零售冰品冰饮消费趋势白皮书》则预测,未来三年内,冰品与冰饮品类在即时零售平台上的增速将达到 39%,远远高于全渠道的 8%,极有可能成为平台标志性品类。

那么,问题来了:明明可以在家用冰格自己制冰,甚至有的人还有家用制冰机,为什么会选择 " 花钱买冰 "?

当人们在买冰杯时,实际上买的是一种 " 尝鲜体验 "。

首先,冰杯 + 饮品的组合提供了 " 新口味 " 的可能。柠檬薄荷冰水、草莓乳酸冰茶、低度气泡酒特调 …… 饮品 DIY 成为一种更有新鲜感的玩法,而搭配的无限可能则让消费者感受到更多乐趣和成就感。相比等待品牌出新品,自己调制的每一杯冰饮都可以算是 " 新品 ",某种程度上来说,消费者也在这个过程中掌握了更多的主动权。

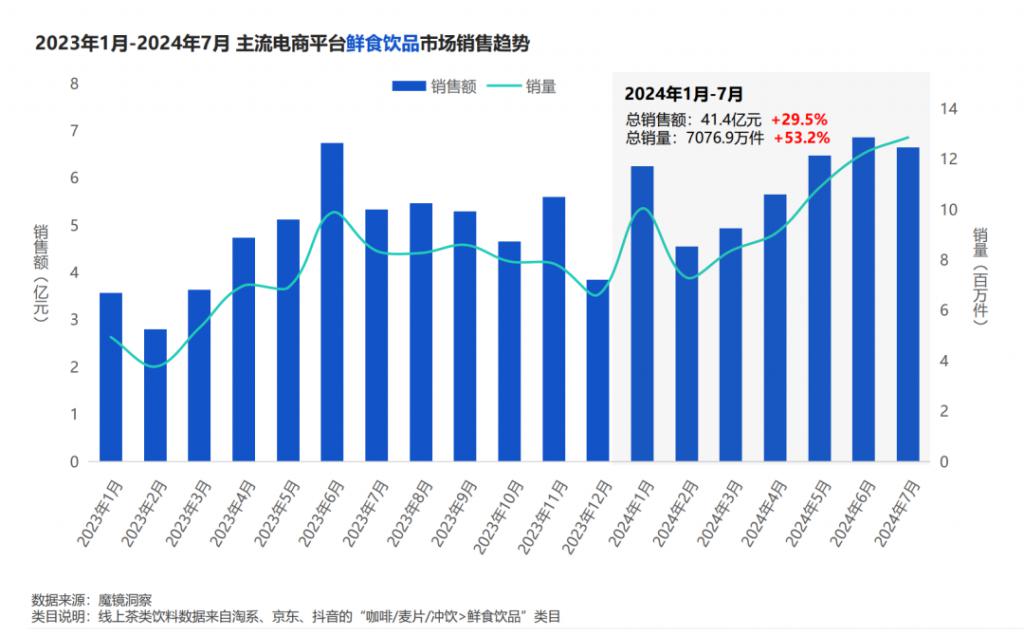

而且,自制饮品也满足了消费者对于 " 新鲜现制 " 饮品的需求。根据魔镜洞察,鲜食饮品近年来呈现增长势头,2024 年 1 月至 7 月,线上主流平台鲜食饮品市场的总销售额达 41.4 亿元,同比增长 29.5%。

图源:魔镜洞察

其次,用户尝鲜的触发条件是 " 即时满足 ",而冰杯则实现了这种即时满足。

怎么理解?因为 " 尝鲜 " 欲望本身是带有一些冲动的,隐含着它特有的时间窗口——如果现在不能立刻满足需求,那么新鲜劲就会过去;如果此刻想 DIY 冰饮,自己临时冻冰块就没法马上实现。

所以冰杯的售卖,在渠道上也着重 " 易得性 ",不管是线下零售渠道的铺开,还是即时零售平台的三十分钟达,都在保证用户的即时满足。

最后,冰杯与饮品 DIY 也成为一种新的社交货币,而这恰恰也为 " 尝鲜 " 带来了更多内在动机。在小红书晒一杯自己做的夏日冰饮,或是分享自己独创的 DIY 秘方,配上本身就高颜值的冰杯,就像晒美甲、晒穿搭一样,成为身份表达与生活方式的一部分。

在这个逻辑中,尝鲜不仅是满足味觉和情绪,更是一种 " 我也试过 " 的参与感和认同感。根据《2024 年冰杯消费趋势洞察》显示,2024 年上半年冰杯相关内容的发布量同比增长超 2 倍,互动量增长超 4 倍。

图源:小红书

另外不得不提的是,相较自己冻的冰块,市售食用冰在形状、洁净度、化水速度上都有明显优势,而且无需提前准备、一次即用,使用体验更友好。

所以冰杯热卖的背后,其实是年轻消费者愿意为新鲜感、参与感、社交价值等付费的体现,而这也正是 " 尝鲜经济 " 的核心。

03、尝鲜经济,拓宽品类的想象空间

尝鲜经济的力量,不仅重新定义了冰杯的消费场景,也推动了产品与营销的持续创新。

正如前文提到的," 鲜 " 已经成为新一代消费者的关键词。即饮 NFC 果汁、鲜泡茶、现调咖啡等鲜食饮品的火爆,说明消费者越来越偏好 " 更新鲜、更现场 " 的产品体验。而冰杯,正好成为连接这些新鲜口感的媒介,将 " 鲜 " 进行到底。

而冰杯本身的形态也在不断进化,不断满足消费者对于新奇体验的需求。冰杯品类升级包括冰块和包装两个维度,进一步拓宽我们对于冰品的想象空间。

比如 7-eleven 推出的小熊咖啡冰杯,不仅将咖啡做成冰块,但设计成了小熊的形状,倒入水或牛奶还能拥有一个沐浴中的小熊,像这样在口味和造型上的突破,为消费者带来了更多附加的情绪价值和社交价值," 拍照打卡 " 也成为一大购买动机。

盒马也打造了 " 冷萃咖啡冰冰杯 " 系列,结合自有咖啡品牌,将冰杯变成即饮咖啡体验的一部分。据盒马数据显示,2025 年 6 月,咖啡冰杯的销量同比增长了 60%,这也说明冰杯在品类交叉中具有极强的延展性。

冰块口味上,除了咖啡冰,盒马、罗森等零售平台还推出柠檬冰冰杯、冷萃龙井茶冰冰杯等水果、茶饮风味冰杯,可以直接食用,也可以和气泡水等饮品搭配。夸张点说,万物皆可冰。

包装上的升级,可以以全家的 MBTI 冰杯为例。结合年轻人常爱聊到的 MBTI 人格,全家将 "E 人驾到 "、"P 人在此 " 等杯身标签与饮品绑定,强化了社交货币的属性。

放眼海外,日本和韩国的冰杯消费则已经迈入常态化。

根据前瞻研究院的数据显示,日本冰杯的年销量高达 25.7 亿杯,比瓶装水卖得都好。冰杯在韩国也非常常见,而且不局限在夏天。在便利店,冰杯常和袋装的浓缩饮料摆在一起,将两者组合自制一杯简易的冰饮可以说是 " 基本操作 "。

网络数据显示,韩国三大便利店 2020 年的畅销产品榜中,冰杯最高能在第二位。这或许也预示着国内冰杯的下一个阶段,从新奇走向日常,从 " 营销工具 " 走向 " 生活方式接口 "。

回到开头的问题,冰杯对于消费者和商家来说意味着什么。

当消费者买冰杯,买的其实是新鲜,是新奇与即时满足的体验;而商家卖冰杯,卖的是流量入口的生意,通过对于 " 尝鲜经济 " 的把握和利用,用低价和新鲜感带来更大的流量,从而激发更多消费可能。

来源:品牌议题