波司登 " 平替 "。

你常穿的羽绒服也要 IPO 了。

近日坦博尔集团股份有限公司(简称 " 坦博尔 ")向港交所提交上市申请书,中金公司为独家保荐人。

有着 " 波司登平替 " 之称,坦博尔由一对四川夫妇联手缔造。两人从一间狭小的羽绒服厂做起,自华东地区辐射全国,一路成长为中国第四大本土专业户外服饰品牌,年销售额超 10 亿元。

财富背后的创业故事,总是令人足够好奇。

四川夫妇,带队 IPO 了

坦博尔的故事,始于一对四川夫妇。

1971 年,王勇萍在四川宜宾出生,从小受在服装厂工作的母亲影响,他童年时代便帮忙加工纺织品,15 岁开始闯荡社会。彼时鞍山有一个纺织面料交易市场,王勇萍在别的城市购买布料后,运回鞍山售卖。此后他捕捉到更大的商机,利用当时先进的剑杆织机生产西服面料,直供辽宁纺织市场和山东纺织市场。

期间结识了妻子王丽莉。1999 年,夫妻二人并购了一家青州青远鞋业有限公司。恰逢当时苏北一家当地知名羽绒服厂经营遇困,便吸纳该厂 300 多名经验丰富的技术人员,于 2004 年成立坦博尔,由此进军羽绒服。

起初,公司选择以四季休闲服为突破口,瞄准性价比。因其价格比波司登、加拿大鹅等高端羽绒服品牌更亲民,品质也不差,被消费者称为 " 波司登平替 "。

早期的坦博尔是一个典型的区域性品牌,销售渠道主要集中在线下,以山东、河南和河北为 " 第一市场圈 ",公司营收多被华东地区包揽,但在南方的知名度并不高。

很快窘境显现。2015 年,公司在新三板挂牌上市,但在 2017 年底退市。数据显示,公司营收从 2012 年的约 6.6 亿元下滑至 2016 年的 3.7 亿元。原因是多方面的——营销不足、地域性明显、品牌老化 …… 相比同行,彼时坦博尔还没有找到一个足够鲜明的品牌记忆点。

2022 年,坦博尔开始向户外品牌转型,推出多功能服饰,并在 2024 年成为奥地利北欧滑雪队官方场外服饰供应商。同时,公司接连邀请周也、黄轩、钟楚曦作为品牌代言人——要知道,坦博尔上一次官宣品牌代言人还是在 2013 年,请的是 "50 后 " 演员陈宝国。

此次 IPO 前,上海蓝银持有公司 67.14% 的股权,王丽莉直接持股 25.33%,其他股东包括雇员激励平台青州博顺、青州尔雅等。根据股权穿透信息,王丽莉合计持有公司约 67.4% 的股权。

何以撑起一个 IPO

翻开招股书,坦博尔将自己定义为专业户外服饰品牌,覆盖滑雪、登山、徒步等自然场景,以及郊游、公园休闲、通勤等城市活动需求。

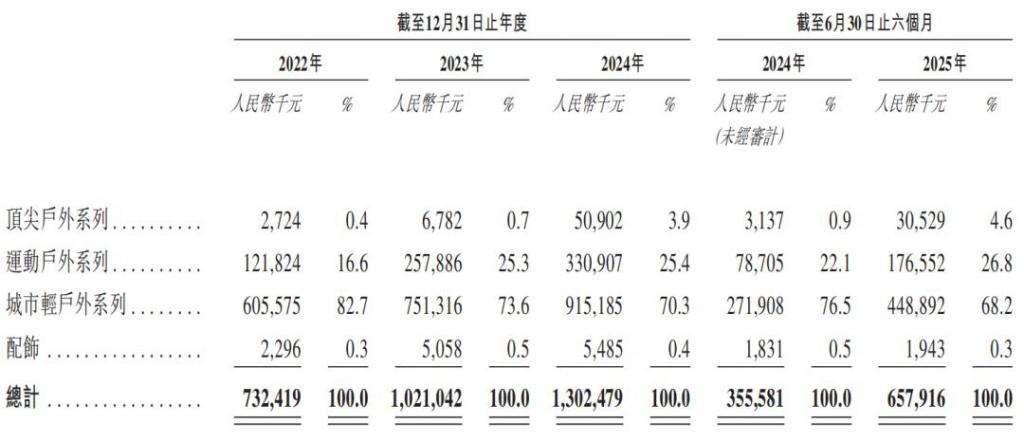

根据穿着场景不同,公司产品划分顶尖户外、运动户外与城市轻户外三大系列,建议零售价分别为 999 元至 3299 元、599 元至 2999 元和 699 元至 1799 元,截至 2025 年 6 月共有 687 个 SKU。

其中," 顶尖户外 " 为高海拔徒步旅行、极地探索等高强度运动而设计," 运动户外 " 针对登山、露营等中强度户外探索活动," 城市轻户外 " 则主要面向都市居民的郊游、通勤等场景。

招股书显示,2022 年 -2024 年,公司分别实现营收 7.32 亿元、10.21 亿元、13.02 亿元,同期净利润分别为 0.86 亿元、1.39 亿元、1.07 亿元。根据灼识谘询的资料,以 2024 年零售额计,坦博尔是中国第四大本土专业户外服饰品牌。

招股书显示,2022 年 -2024 年,公司分别实现营收 7.32 亿元、10.21 亿元、13.02 亿元,同期净利润分别为 0.86 亿元、1.39 亿元、1.07 亿元。根据灼识谘询的资料,以 2024 年零售额计,坦博尔是中国第四大本土专业户外服饰品牌。

从收入占比来看,城市轻户外系列仍然是业务的主要支柱,去年收入占比达到七成,但顶尖户外和运动户外两大系列也逐渐成为新的支撑,近三年占比分别为 17%、26% 和 29.3%。

历经调整,公司线上渠道收入增长迅速—— 2024 年同比大增 79.6% 达到 6.26 亿元,截至 2025 年上半年有约 52.7% 的收入来自线上渠道,包括自营店铺、电商平台和线上分销商。

历经调整,公司线上渠道收入增长迅速—— 2024 年同比大增 79.6% 达到 6.26 亿元,截至 2025 年上半年有约 52.7% 的收入来自线上渠道,包括自营店铺、电商平台和线上分销商。

与之形成对比,坦博尔的线下业务明显放缓,近三年线下销售收入分别为 4.59 亿元、6.39 亿元、6.35 亿元,来到今年上半年,门店数量减少 40 家至 568 家。

值得关注的是,公司净利率从 2022 年的 11.7% 下降至 2025 年上半年的 5.5%,成本控制面临压力。这不难理解——主要原材料之一的羽绒价格上涨,加上为了满足销售需求,公司加聘第三方制造商,导致采购成本和合约制造成本双双增加。根据招股书,坦博尔超过 90.0% 的产品依赖第三方合约制造商。

而在销售环节,相关开支上升明显,销售及分销费用率从 2022 年的 27.3% 增长至 2024 年的 39%,一大原因是公司品牌活动的增长。

坦博尔也在招股书中表示,公司在营销活动中大量依赖第三方电商及社交商务平台,而新设门店可能无法在预期时间内实现盈利。此外,受第三方合约制造模式影响," 原材料供应短缺、中断及价格波动可能扰乱供应链 "。

争抢这届中产

众所周知,中产有 " 三宝 ",lululemon、拉夫劳伦、始祖鸟—— " 身穿始祖鸟冲锋衣和 lululemon 瑜伽裤,头戴拉夫劳伦棒球帽,耳朵里塞着 Airpods"。再骑着公路车吃一顿 wagas,妥了。

一件冲锋衣五千元起步,依旧挡不住中产阶级的购买热情;一条小小的瑜伽裤售价高达千元,lululemon 被做成了国人的信仰,一度成为全球运动品牌亚军。

不过,当拉夫劳伦在县城流行起来时候,中产们开始将目光投向更小众的品牌,萨洛蒙(Salomon)、Hoka 和昂跑摇身一变成为 " 新晋三宝 "。

曾几何时,漂亮的露营装备、周末骑行线路以及滑雪场打卡照是朋友圈标配,不提前两周以上订不到一个露营地,长安街上夜骑的车队装备堪比环法自行车赛。

转折点发生在 2024 年,降温肉眼可见—— " 退坑 "" 转让 " 铺满了社交平台,不少人价值小一万的露营装备蒙上了灰尘。原本要加价排队购买的自行车," 打折也卖不出去 "。

追根溯源,这些运动都不便宜。

与之相对的,是更具性价比的小众户外活动兴起:继飞盘、徒步、攀岩之后,室内网球、匹克球和室内高尔夫成为新晋 " 运动三件套 "。

回想 2020 年的户外热潮,固然有疫情影响下,人们想要短暂地远离城市喧嚣,在大自然中体验宁静与健康生活方式,但形成潮流则更多源于一种身份认同——经由媒体平台传播,成为象征中产身份的社交货币。

这些潮流来得快去得也快,对于中产而言,无论是服饰还是生活方式,不变的似乎只有变化本身。

来源:投资界