科技巨头正以其强劲的业务增长,印证AI产业尤其是基础设施环节的爆发。

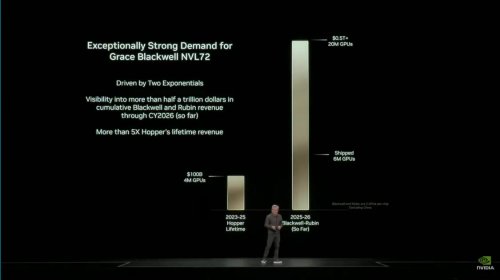

近日,英伟达创始人兼CEO在GTC DC2025大会上预计,到2026年底前,Blackwell与Rubin GPU总出货量或将达到2000万颗,合计带来5000亿美元的GPU销售额。

信达证券指出,对比而言,上一代Hopper架构芯片在整个生命周期内仅出货了400万块。亦即,新架构GPU出货量将是上一代Hopper架构芯片的5倍。“我们认为,在国内外AI大模型发布的催化下,AI产业链有望延续高景气行情。”

国际大行摩根士丹利进一步分析称,英伟达即将推出的GB300、Vera Rubin平台和Kyber架构,以及AMD的Helios服务器机架项目,都将带来更高的计算能力和机柜密度。AI服务器硬件正在经历一场由GPU和ASIC驱动的重大设计升级。

这也意味着,整个AI供应链,尤其是联想集团、IBM、CoreWeave、甲骨文、OpenAI等与英伟达密切合作的AI基础设施及应用企业,正随这轮产业升级迎来新的价值重估。

AI需求超预期爆发

从市场预期来看,环球富盛指出,此前市场预期英伟达GPU出货在1500万颗,英伟达发布的出货指引,较此增量达到30%左右。

瑞银表示,英伟达最新的需求指引反映市场预测明显过低。该行结合英伟达目前已出货600万颗的数据,预计其2025及26年的GPU出货量分别达600万及800万件,并指出,相关估算尚未纳入亚洲多个重要国家的市场需求。因此,相关预测仍有上调空间。

营收方面,高盛指出,5000亿美元的规模,比市场通过Visible Alpha Consensus Data反映的4470亿美元共识高出12%,同时也比高盛预测的4530亿美元高出10%。美银测算显示,这一规模相当于Hopper平台生命周期营收的5倍之多。

超预期高增的出货与营收背后,是全球AI基础设施建设正如火如荼。知名调研机构Counterpoint Research合伙人兼研究副总裁Neil Shah曾表示,尽管终端市场的变现目前尚未大规模落地,但超大规模云厂商与主权资本的资本开支并未放缓。在这场科技竞争中,超大规模云厂商与各经济体正持续构建大规模AI基础设施,这将显著推动AI服务器在计算、存储与网络解决方案等关键组件上的巨大需求。

近日,亚马逊、谷歌、Meta、微软等云厂商相继发布第三季度财报,纷纷上调其资本开支指引,印证了Neil Shah的这一观点。其中,谷歌在二季度已将全年资本开支指引从750亿美元上调至850亿美元的基础上,再次上调至910-930亿美元。

高盛预计,2025年到2027年,仅AWS、微软、谷歌、Meta、甲骨文5家云厂商总资本支出即预计接近1.4万亿美元。而在2022年到2024年,这个数字仅为4850亿美元。

英伟达表示,AI已进入“客户愿意为大模型支付真实现金”的拐点,昂贵AI算力基础设施的商业回报已出现,从而形成“正向循环”。

摩根士丹利的市场预测与此相互呼应。其预测,2026年将成为AI科技硬件迎来爆发式增长的关键之年,主要受AI服务器硬件需求强劲增长驱动,仅英伟达平台AI服务器机柜的需求就将从2025年的约2.8万台,在2026年跃升至不少于6万台,实现超过一倍的增长。与此同时,AMD的Helios服务器机架项目(基于MI400系列)也获得了良好进展,进一步加剧了市场对先进AI硬件的需求。

此前,IDC数据显示,在服务器领域,另一科技巨头联想集团一季度收入同比激增74.8%;公司发布的2025/26财年第一季度(相当于自然年第二季度)财报更显示,当季来自AI服务器的业务收入同比增长逾一倍。摩根士丹利的市场预测预示着,联想集团等相关企业服务器业务的爆发式增长只是刚刚开始。

更值得注意的是,超预期的市场爆发,也在重构科技巨头的估值。

在英伟达包含GPU在内的一系列前沿科技动态公布之后,其股价一度大涨超6%,市值成功突破5万亿美元大关。汇丰更将其目标股价从200美元大举上调至320美元,意味着其市值将有望突破7万亿美元超级大关。

Truist Advisory首席投资官兼首席市场策略师Keith Lerner表示:“几年前,5万亿美元市值是不可想象的,尤其是这么快就达到这一惊人规模。市场显然非常看好人工智能将带来史无前例改变,并革新商业模式。”

摩根士丹利认为,整个AI服务器硬件供应链的价值均在经历重估。该行对多家AI硬件供应链公司维持积极评级,认为新一代AI服务器设计升级将为相关厂商带来丰厚收益。近日,另一家知名投行高盛,亦刚刚将联想集团目标价上调至13.63港元,其中主要理由即包括ISG业务受益于全球AI服务器需求爆发,尤其是搭载英伟达GPU的产品出货量增长。联想集团的企业估值逻辑,正从电子设备硬件提供商,向AI基础设施提供商转型。

功耗的挑战与机遇

在强调整个AI服务器硬件供应链价值重估的同时,摩根士丹利还特别提到了AI硬件升级带来的功耗和散热挑战。

根据英伟达的产品路线图,“Blackwell-Rubin-Feynman”大致构成了公司未来3-4年的AI芯片主体框架。摩根士丹利指出,从H100的700W TDP,到B200的1,000W,再到GB200的1,200W,直至2026年下半年登场的Vera Rubin(VR200)平台,其GPU最大TDP将飙升至2,300W,而2027年的VR300(Kyber架构)更是高达3,600W。

摩根士丹利认为,这种算力密度的提升,直接推动了服务器机柜从设计到组件的全面革新。其中,电源架构将向800V高压直流(HVDC)方案过渡,而液冷散热方案亦已成为标配。

事实上,英伟达在GTC DC2025大会上推出的Vera Rubin计算架构,亦的确以100%全液冷设计等创新著称,以便大幅提升散热效率与系统稳定性。

另一方面,摩根士丹利表示,AI硬件升级带来的功耗和散热挑战,正转化为电源和冷却供应商的巨大商机。这被视为本轮升级中价值增长最快的环节之一。为了支持更高功耗的GPU,电源解决方案的价值到2027年可能增长超过10倍,而液冷散热方案的单机柜价值也将持续攀升。

据其测算,一个GB300(NVL72)机柜的散热组件总价值约为49,860美元。而到下一代Vera Rubin(NVL144)平台,由于计算托盘和交换机托盘的散热需求进一步提升,单机柜的散热组件总价值将增长17%,达到55,710美元。其中,为交换机托盘设计的散热模组价值增幅高达67%。

这也意味着,在液冷领域的领先优势,将成为决定产业链企业价值重估的重要因素之一。

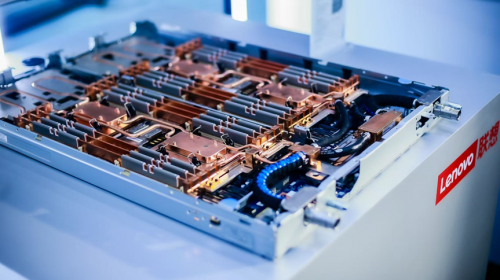

为此,产业链高度重视液冷技术布局。如联想集团2024 年10月16日刚刚发布搭载最新一代联想“海神”温水水冷系统的联想SD650V3液冷服务器,在仅仅半年之后,便又于今年5月举办的2025 联想创新科技大会(Tech World)上,发布“飞鱼”仿生散热设计和“双循环”相变浸没制冷系统两大液冷技术创新成果,实现对冷板式、单相浸没式、相变浸没式三大主流技术路线的全面布局。

作为英伟达在全球最重要的OEM合作伙伴,目前联想集团已推出ThinkSystem SC777 V4 Neptune、ThinkSystem N1380 Neptune等多款同时搭载英伟达Blackwell架构GPU与自研液冷方案的服务器产品。

东方证券预计,2026年全球数据中心液冷渗透率将从目前的10%左右,提升至30%以上。市场分析认为,联想集团的多路线并行策略,旨在使其液冷方案能够适应更多不同场景,更好抢抓全球AI基础设施尤其是服务器硬件升级带来的市场爆发机遇。

展望2026年,开源证券表示,AI“虹吸效应”显著,海外谷歌、Meta等巨头不断上调AI资本开支指引,国内以字节跳动、阿里巴巴、腾讯等为代表的AI巨头或进入AI算力大规模投入期,全球AI或继续共振,看好“光、液冷、国产算力”三大核心主线。招商证券亦表示,英伟达GPU出货和营收指引超预期,Rubin系列产品细节逐步披露,持续看好产业链相关公司。联想集团等紧跟英伟达GPU架构革新,并在液冷等核心技术上具备强大竞争力的企业,将在这轮产业爆发中,进一步兑现其全新价值。