" 第二增长曲线 " 这件事情成了大厂的热门话题。

从单一业务发家的大厂们纷纷建立起自己的业务网络,试图分解业务过度单一带来的风险,百度也不例外。

智能驾驶、萝卜快跑、文心一言、青禾手机,百度没少折腾。但一顿操作猛如虎,一看股价很平稳,再一看财报,核心营收还是来自广告。

这些年,百度 " 第二增长曲线 " 为什么迟迟没有带来所谓 " 增长 ",而大家还能听多久百度的新故事呢?

「着急的百度」

过去的 BAT 经过时间的沉淀,已经发展成不同的模样。游戏出身的腾讯,在文娱行业持续辐射,搞游戏出海、搞长视频、搞微信、搞视频号,用会员费、广告费在用户和企业之间两头 " 创收 ";电商发家的阿里正式拆分,物流的菜鸟、云业务的阿里云都将单独上市;但靠搜索引擎起家的百度走到如今,还是引擎和广告撑起来的。

从 2021 年第一季度开始到 2023 年第一季度,百度的线上营销,也就是广告收益始终占比整体收入的 50% 以上。毫无疑问,广告,依旧是百度营收的支撑。

* 来源于百度财报

* 来源于百度财报

但是,广告业务的增长显然面临着挑战。

2021 年第一季度开始,百度的广告业务营收同比增速就从 27% 开始下降,到了 2022 年,连续四个季度业务的同比下降,一直到今年第一季度,广告业务才恢复 6% 的同比上升,但增速也没有回到两年前的水平。

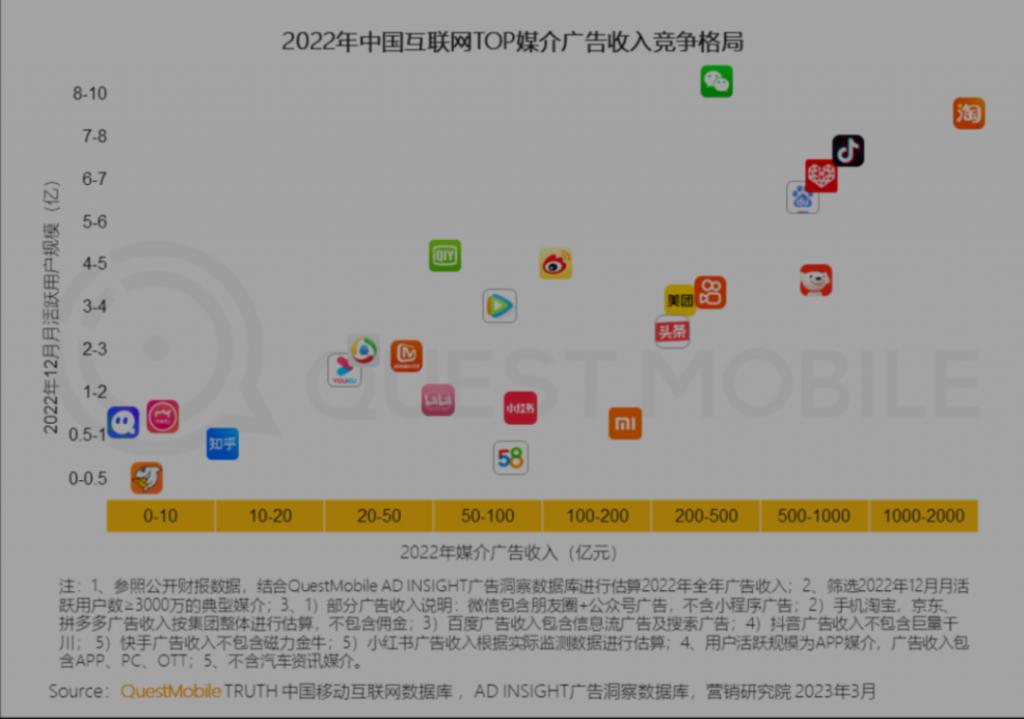

对于百度的广告来说,无论从宏观还是行业情况,都面临不小的压力。宏观层面,从 QuestMobile 发布的数据可以看到,2021 年第一季度,中国互联网广告市场规模同比增长了 54.6%。但此后,整个市场就进入了缓慢增长的阶段。到了 2022 年,整体市场增速基本在个位数的水平,且第二季度也出现了 7.6% 的负增长。

而另一方面,KOL、短视频等各种其他类型的广告也都来分这一杯羹。

图片来源:Questmobile

图片来源:Questmobile

互联网投资经理人林佳航就对我们评价道," 短视频广告对百度的冲击还是很大的。百度的广告之所以称为‘搜索广告’,是因为百度的广告是基于其搜索引擎所产生的业务,而‘搜索’本身就是一个主动的行为。换言之,用户接受广告的范围是不会超过其认知范围。但广告本身更多是被动接受的,从线下的路牌、分众到如今的小红书、短视频种草。用户在使用 APP 的时候就被用非常‘软’的方式植入了一些概念,而这样的方式越来越被更多的用户接受。"

即使在主动搜索的领域,随着电商、种草等各种细分 APP 的崛起,很多人搜索的平台也未必只有百度。很多网友现在都是买东西先上小红书、找吃的就去大众点评,而并不是什么都要百度一下。

餐饮行业的连续创业者刘烨也对我们说," 以前大大小小的企业都要在百度上投广告、创网页,但是现在很多餐饮人都直接越过百度去找小红书、美团、大众点评这些平台做广告了,因为这些平台更细分、更能获客。"

这种趋势也能从数据中有所体现。据 QuestMobile 统计,百度的广告收入已经被京东、淘宝、拼多多为首的电商以及主打短视频的抖音平台追赶。而近期在加速短视频商业化的微信视频号则紧随其后。

作为百度营收中流砥柱的广告业务的波动就直接影响到整个公司的营收表现,从财报中不难看出,百度整体营收增速趋势和广告业务的趋势基本一致。受此影响,百度整体营收的增速也在大幅放缓。营收增速放缓,现金流自然会受到影响,百度 2022 年经营活动产生的现金流为 261.7 亿元,这个数字在 2018 年是 358.67 亿元,现金流水平也大不如前。

作为百度营收中流砥柱的广告业务的波动就直接影响到整个公司的营收表现,从财报中不难看出,百度整体营收增速趋势和广告业务的趋势基本一致。受此影响,百度整体营收的增速也在大幅放缓。营收增速放缓,现金流自然会受到影响,百度 2022 年经营活动产生的现金流为 261.7 亿元,这个数字在 2018 年是 358.67 亿元,现金流水平也大不如前。

数据来源:百度财报

数据来源:百度财报

太过依赖单一业务线,企业整体的抗风险能力就会弱,尤其是依赖广告这种本身就是个乙方的业务。所以,百度除了搜索和广告还能做些什么,也是百度一直以来在探索的问题。

「不声不响的项目们」

文心一言,就是这样一个探索的范例。

3 月 16 号,百度开了文心一言的发布会,号称国内 ChatGPT 的文心一言发布后,曾经很多分析师认为,这次百度可以再讲一波增长的故事,届时股价必定大涨。

如今 4 个月过去了,就连正主 ChatGPT 的用户都涨不动了,眼看着第一波 GPT 相关的热度正在退去,百度的股价起起落落落,还是回到原点。

图片:百度股价图 来源:老虎证券

图片:百度股价图 来源:老虎证券

而文心一言在上线之后立刻吹了一波用户破百万后,也没有持续更新数据,我们向百度相关人员求证也称并没有最新数据。

高调上线,然后不明所以,最后要不就是压根不在财报上出现,要不就是以 " 非线上营销的收入 " 方式挤在财报上,近年来包括文心一言在内的百度创新业务似乎都难逃这样的下场。

比如,在文心一言之前,百度一直称为 " 第二增长曲线 " 的云业务。

2015 年百度智能云正式运营。2018 年底,百度宣布智能云事业部(ACU)升级为智能云事业群组(ACG),同时承载 AI to B 和云业务的发展,由百度副总裁尹世明负责,向张亚勤汇报;2019 年 9 月,百度又宣布智能云事业群组与 CTO 体系融合,尹世明团队转向集团 CTO 王海峰汇报。不过 2020 年,尹世明就离开了百度,之后 ACG 的负责人就由王海峰兼任。

去年 5 月,ACG 再次传来换帅的消息,由原本移动生态事业群组(MEG)负责人、集团执行副总裁沈抖转岗成为 ACG 负责人。

多次的换帅并没有给百度智能云带来彻底的改变。从 2022 年底公布的财务数据来看,百度云 2022 年实现营收 177 亿元,与同期华为云计算业务 453 亿元和和阿里云业务 766 亿元的营收相比,仍较为悬殊。而根据 IDC 发布的《中国公有云服务市场(2022 下半年)跟踪》报告,Top5 的公有云中也没有百度的身影。

图片来源:新浪科技

图片来源:新浪科技

而百度另一个高调的故事,智能驾驶事业群组(IDG,即大家熟悉的百度 Apollo)也是一波三折。

Apollo 搭载的最有名的车型之一也许就是威马 W6,但威马的情况现在众所周知,随着沈晖疑似被列入失信人员名单,百度想靠威马把自己智驾名声打造出去的梦也就彻底碎了。此外,百度 Apollo 也尝试和广汽、岚图、比亚迪展开合作,但目前进展并不是很顺利。据悉比亚迪海豹本来打算使用 Apollo 方案,但最后对方取消了这一合作并改为自研。

Apollo 方案推进不顺利,其高管接连离职的消息也不断传来。2016 年王劲、2018 年陆奇后,就在 7 月 17 日,媒体消息称百度集团副总裁、百度智能汽车事业部总经理储瑞松将从百度离职。我们向百度相关人员核实,对方表示," 希望大家不要过度关注。" 似乎是侧面印证了消息的属实。

而如果消息属实,短期内百度智驾业务又要经历一波高层调整的阵痛。

当然,百度尝试要讲的故事还不止这些。5 月 17 日,百度旗下人工智能语音助手 " 小度小度 " 官方公众号发布了题为《小度青禾,初次见面》的文章。文中写道," 小度宣布将推出全新品牌「小度青禾」旗下首款‘新物种’产品——小度青禾学习手机,一部专属为青少年打造的学习手机。"

就此,百度正式进军手机。不过,面对饱和的手机市场,再结合百度本就不怎么理想的智能音响等智能产品的销量情况,这个故事从开始到被淡忘,还会有多久呢?

「到底谁是 " 第二春 "」

自动驾驶、AI、智能硬件,曾经是热门的行业百度都有 " 插一脚 " 但好像哪一 " 脚 " 都没整明白,这是为什么?

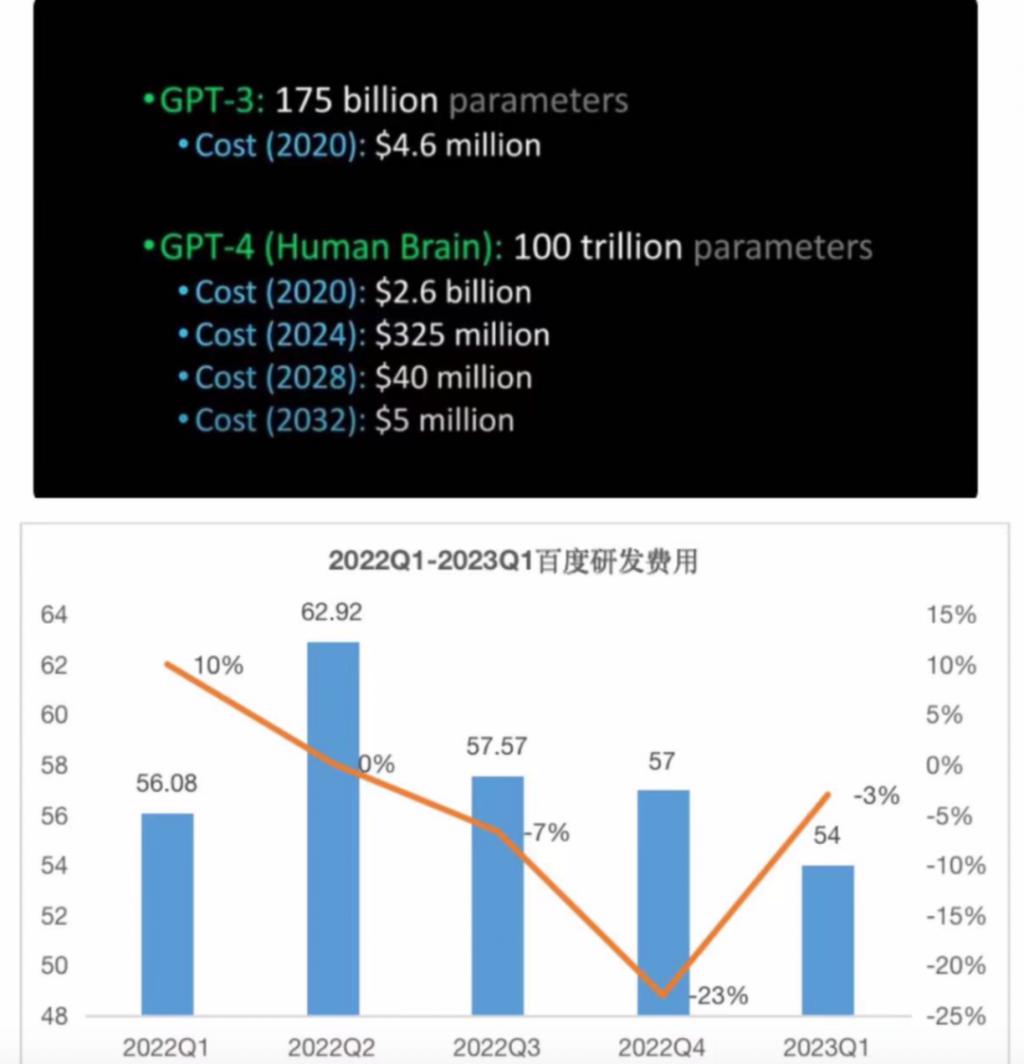

我们对比一下 GPT-4 的研发成本,2020 年估算为 26 亿美元,折合人民币 181 亿美元,这几乎是百度去年三个季度的研发费用,而百度作为上市公司在营收增速收缩的时候为了保证盈利能力还要进行一定的费用控制,因此研发费用的同比增速就从去年一季度的 10% 直降到今年一季度的 -3%。

图上:GPT 成本估算;来源:长桥海豚投研下:百度研发费用;数据来源:百度财报

图上:GPT 成本估算;来源:长桥海豚投研下:百度研发费用;数据来源:百度财报

控制研发费用是一方面,百度一个综合企业也很难在不确定盈利能力的业务上立马搭建团队,更多是内部支持的方式运作。百度知情人员就对我们表示,目前文心一言的团队还没有单独的领导人,团队大部分是云团队和技术中台一起支持。

不论是钱还是人,百度很难长久、专一地去 " 烧 " 一个项目。不巧的是,智能驾驶、AI 大模型,这些新故事却都是烧钱容易,赚钱难。

拿智能驾驶来说,如果做 TOB 会有一个尴尬的局面,大型的车企往往更倾向于自研自动驾驶系统,一来是为品牌做声量,二来也是更希望核心技术和数据掌握在自己手里。但企业太小,百度又未必看得上,因为车型体量不够既不能赚钱,也不能赚吆喝。这样一来,百度作为供应商就有点尴尬了。

而尝试做 TOC 就是目前已经上架的萝卜快跑。目前萝卜快跑的营收数据没有对外公布,据知情人士透露,北京亦庄大多订单单价在 5-10 元之间,全国车辆在 600-1000 辆之间。如果按此计算,上个季度,萝卜快跑的营收在 330-660 万元之间,这对于百度的增长贡献仍是 " 杯水车薪 "。

而大模型就更不用说,目前文心一言更多的作用是增加百度搜索用户的粘性而进一步赋能广告业务的营收,文心一言想要单独收费,对其搜索准确性、原创性等质量、法规问题还有很多考验。

百度为了整体的利益很难为这些项目的商业化无止尽的烧钱,而不烧钱这些项目又很难最终盈利,就陷入了一个死循环。或许,模仿阿里的单拆上市法会是百度的一个解法。这样一来能够给项目单独融资的机会,二来百度的股价也会摆脱融合项目估值的影响,独立估值,更加真实。

这个 " 第二春 ",百度一直在找,但谁才是 " 增长 " 的 " 春 ",似乎还很难说。

来源:青橙财经