" 加盟商就像是挡在我们和顾客之间的中间人。如果我们开放加盟,星巴克就会失去自己独特的文化。" 星巴克创始人霍华德 · 舒尔茨曾如此解释星巴克为何坚持直营。

在新茶饮界,曾几何时,直营店模式是品牌商们引以为傲的商业模式," 高端 "、"B 格 " 都与直营挂钩。喜茶 CEO 聂云宸曾明确表示 " 绝不会因为不加盟而后悔 ";当奈雪的茶在年初的业绩会上被问到对加盟的态度,也表示 " 不是时候 "。

之后的故事我们都知道了,今年,风向完全变了。

不仅喜茶开放加盟,就连 3 月份刚说不开放加盟的奈雪,也撑不住,在上周宣布开放加盟。

自此,茶饮直营时代落幕。

当 " 高端 " 和 " 涨价 " 不再是行业赚钱的模式,加盟这种真真正正把钱赚进口袋里的模式,也不再是 " 低端 " 和 " 降价 " 的代名词。

加盟时代无疑让行业的变数增多,但可以确定的是,竞争只会有增无减。

加盟成了新茶饮的最终归宿

为什么曾经追捧 " 直营 " 的高端品牌全都放下身段搞 " 加盟 "?

两年前,当新茶饮市场增速放缓,高端茶饮三巨头 " 喜茶、奈雪的茶、乐乐茶 " 纷纷降价打价格战的时候,以加盟迅速扩张的蜜雪冰城,却靠着 " 平价 " 在 21 年就突破百亿营收,赚的盆满钵满。

" 直营 " 与 " 加盟 " 模式的争论,随着蜜雪冰城招股书的披露带来了市场第一次正式结论。

市场忽然惊觉,都是做茶饮," 直营 " 和 " 加盟 " 根本就是两种生意。

收入来源大不同:源于截然不同的商业模式

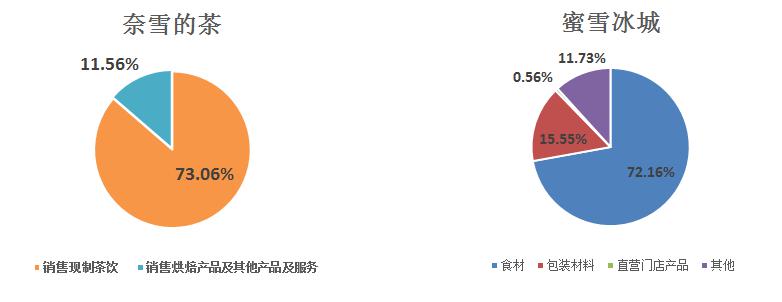

从蜜雪冰城披露的 IPO 招股书中可以看到,这家平价茶饮品牌虽然客单价远远低于奈雪、喜茶,但它压根不是靠卖奶茶赚钱,而是通过卖给加盟商原材料,赚供应链的钱,光是卖食材和包装材料的钱就占了总营收的 87.71%。

相比奈雪之类的直营模式营收全部依赖现制茶和烘焙食品的售卖,蜜雪冰城卖奶茶的收入还不到 1%。

(见智研究自制图,数据来源:奈雪的茶 2022 年财报,蜜雪冰城 IPO 招股书)

(见智研究自制图,数据来源:奈雪的茶 2022 年财报,蜜雪冰城 IPO 招股书)

成本结构大不同:一个 " 操心操力 ",一个 " 躺着赚钱 "

在加盟模式下,成本结构也得到优化。相比直营事事操心操力还难盈利,加盟商则是将成本都转移分摊到了加盟商的身上。

如奈雪的茶过去虽然能通过直营享受商品的溢价,扣除原材料成本后,毛利率高达 60%,但直营模式需要付出更多的人工成本和租金成本,特别是奈雪大力推行的 " 第三空间 "、" 大店模式 " 进一步增加了这部分的成本。2022 年,光是员工成本和租金成本占比就过半,大幅拖累了盈利。

相比之下,蜜雪冰城虽然把部分毛利让渡给了加盟商,自身毛利率只有 30%,但加盟商的 " 盈亏自负 " 让公司几乎不用付出租金、人力等固定成本,仅需支付原材料成本以及少量的管理费用和销售费用,扣除这些费用后,净利率依然有 18%。

(见智研究自制图,图片来源:奈雪的茶 2022 年财报,蜜雪冰城 IPO 招股书)

(见智研究自制图,图片来源:奈雪的茶 2022 年财报,蜜雪冰城 IPO 招股书)

风险承担能力大不同

也就是说,加盟模式相当于把大规模投入人力、资金所带来的运营风险都分摊到了加盟商的身上,这样的商业模式能大大增加公司盈利的确定性。加盟模式的风险点在于管理加盟商,只要严格控制住加盟商,随着加盟商数量增加,公司的盈利就是确定的,并且具备规模效应,加盟商越多,公司整体成本越低,盈利能力也越强。

不像直营开店不但需要承担高昂的已知成本,新店面临的选址、人流等不确定因素还可能导致单店难以盈利,进而造成 " 开的越多,亏的越多 " 的困境。

资产结构大不同:重资产 VS 轻资产

直营是重资产赚消费者的钱,现金流差;加盟则是轻资产赚加盟商的钱,现金流好。

从资产结构上看,以加盟为主的蜜雪冰城属于轻资产型的运营模式,流动资产占比约 70%,相比之下奈雪的直营模式导致资产结构较重,大部分都是包括房屋,机器设备的固定资产,并且十分依赖品牌效应,奈雪 2018 年到 2020 年非流动资产占比为 79%,86%,60%,其中商誉及无形资产占比 54%,57% 和 37%

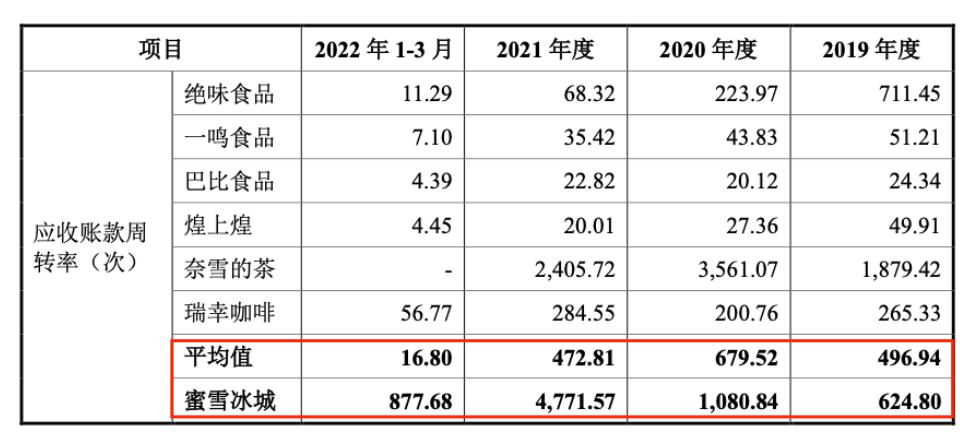

轻资产型的加盟模式能为公司提供更稳定的现金流。根据蜜雪冰城披露的 IPO 数据,其应收账款周转率远超行业平均水平,反映出回款速度快、资金流动性强的特点,可谓 " 躺着就能赚钱 "。

(图片来源:蜜雪冰城 IPO 招股书)

(图片来源:蜜雪冰城 IPO 招股书)

公司实行的 " 先款后货 " 政策,也大大缩短了账期,通过现金交易等方式迅速实现销售收入,可以高效利用供应商资金。19、20、21 以及 22 年一季度,蜜雪冰城经营性净现金流分别为 5.23 亿元、11.39 亿元、16.92 亿元、2.08 亿元,持续为正且逐年增长,再次验证了其良好的现金流生成能力。

奈雪不能不急了

因此,在中高端市场价格战打的不亦乐乎,激烈竞争压缩利润空间越发明显,高端品牌们确实需要加盟模式带来的高效运营,来减轻目前的盈利压力,赚供应链的钱不失为一个好的 " 赚快钱 " 方式。

至于奈雪选择在此时开放加盟,见智研究认为是不得以而为之,甚至从方案来看有着妥协。

一方面,行业竞争已经刻不容缓,不说蜜雪冰城以 2 万多家的门店数已经大幅领先于其他品牌,古茗、茶百道、书亦烧仙草、沪上阿姨等二线品牌门店数也均过 5 千开始冲刺万店。

沪上阿姨、古茗、茶百道这几家中腰部茶饮品牌也在近期纷纷放出冲刺 IPO 的消息,不难想象这些二线品牌也会利用 IPO 融来的资金大力开店扩张,未来茶饮头部品牌的竞争压力只会有增无减。

就拿奈雪的老对手喜茶来说,在去年底奈雪门店数终于达到 1068 家,超过了喜茶的 850 家,但自喜茶今年 1 月开放加盟以来,到 7 月中其门店数已经超过 2000 家,短短半年就增加了近 1000 家,奈雪再难独善其身。

单从奈雪自身情况来看,评判一家商店盈利能力最关键的指标——单店利润率,在当前阶段确实难以大幅优化了。一是公司在成本控制上也做了很多努力,自动制茶机和自动排班系统一定程度上降低了人力成本,但短时间内的固定成本难以再大幅下降了;

二是在目前消费环境下,客单价恐怕只降不升,实际数据也印证了这一点,根据公司披露的经营数据,2-6 月客单价分别是 34.4 元,33 元,31.4 元和 29.5 元,客单价的下降却没有带来日销的上升,同店销售增长已从 3-4 月份的 15%-20%,放慢到 6 月份约 0%。

见智研究认为,门店数量和单店利润率是新茶饮行业中最关键的两个核心竞争力。如果不开放加盟,两者都难以再取得突破性进步,还会随时面临其他品牌的超车。在不进则退的茶饮市场上,奈雪开放加盟,实属 " 不得已而为之 "。

加盟商的选择更多了,品牌靠什么竞争?

所有品牌都已开放加盟,加盟商的选择就更多了,如何吸引更多优质的加盟商成了当下着重要考量的问题。

高端茶饮开放加盟,通常会设置较高的加盟门槛,因为品质控制和口碑维护同等重要,不能为了扩张速度而疏于管理,砸了自己的招牌。就以喜茶和奈雪的茶对比来看,尽管都是高端茶饮,奈雪的茶比喜茶的加盟条件苛刻得多,按照公司的话说,加盟店要做到与直营店 " 零差别 "。

(图为奈雪的茶和喜茶加盟条件对比)

(图为奈雪的茶和喜茶加盟条件对比)

这也解释了为什么奈雪的初始投资额约 100 万元,远高于喜茶约 40-50 万元;同时对店面面积也有 90-170 平方米的要求,远超过喜茶的 40-50 平方米,在奈雪看来," 大店 "" 第三空间 " 仍是其核心竞争力之一,即使到下沉市场也要坚持下去。

根据招商国际的计算,假设初始投资额 100 万元,根据去年奈雪年报,22 年成熟门店的月销为 45 万,假设月销为 35 万,以 15% 的门店经营利润率测算,回本周期为 1.5 到 2 年左右,高于喜茶的半年到 1 年。

见智研究认为,在所有茶饮品牌中,奈雪的加盟门槛最高,也面临更长的回本周期。主要原因在于,奈雪独树一帜地坚持 " 大店模式 " 带来的高 B 格、体验感,即使到了下沉市场也不愿放弃。

但见智认为,加盟的本质目的就是为了更灵活快速铺开店面,优化成本结构,是否有必要每个城市每个点位都执行 " 大店模式 " 是有待商榷的。奈雪现大部分门店都开在一二线城市,下沉市场是否能承受如此高成本投入,也有待市场检验。

总结

综上,直营店曾经是高端茶饮品牌为保证品质与口碑,而一贯坚持的商业模式。

当平价加盟品牌蜜雪冰城以惊人业绩揭示出加盟模式的高效优势,反差悬殊的商业表现揭开了直营和加盟这两种截然不同模式所带来的不同结果。

从今天来看,加盟已成为行业的必然选择,也标志着竞争进入以规模扩张为核心的新阶段。

对于原本坚持直营的品牌来说,开放加盟更像一种无奈之举,要如何在 " 赚快钱 " 和 " 维持高品质 " 之间找到平衡,是他们需要解答的新课题。

来源:全天候科技