在大摩看来,中国正在引领全球机器人产业的新一轮变革。

据追风交易台消息,摩根士丹利分析师在 6 月 17 日的报告中表示,中国不仅是全球最大的机器人市场,也是全球 55% 机器人产品的生产基地。2024 年中国机器人市场规模达到 470 亿美元,占全球总量的 40%。

分析师预计到 2028 年,整体市场规模将增至 1080 亿美元,年复合增长率达 23%。这一增长主要由无人机、移动机器人和协作机器人驱动,其年复合增长率分别达到 20%、35% 和 46%。电机、电池、传感器和视觉系统等关键部件将成为最具增长潜力的投资标的,其中传感器和视觉系统有望实现最快增长。

中国缘何成为全球最大机器人市场

中国缘何成为全球最大机器人市场

在大摩分析师看来,中国机器人市场的主导地位并非偶然,而是多重因素共同作用的结果。

首先是劳动力结构的根本性变化推动了自动化需求的激增。生产者价格指数与消费者价格指数出现持续背离,制造商难以将成本上涨转转移。这种结构性矛盾迫使中国制造业加速采用机器人技术。

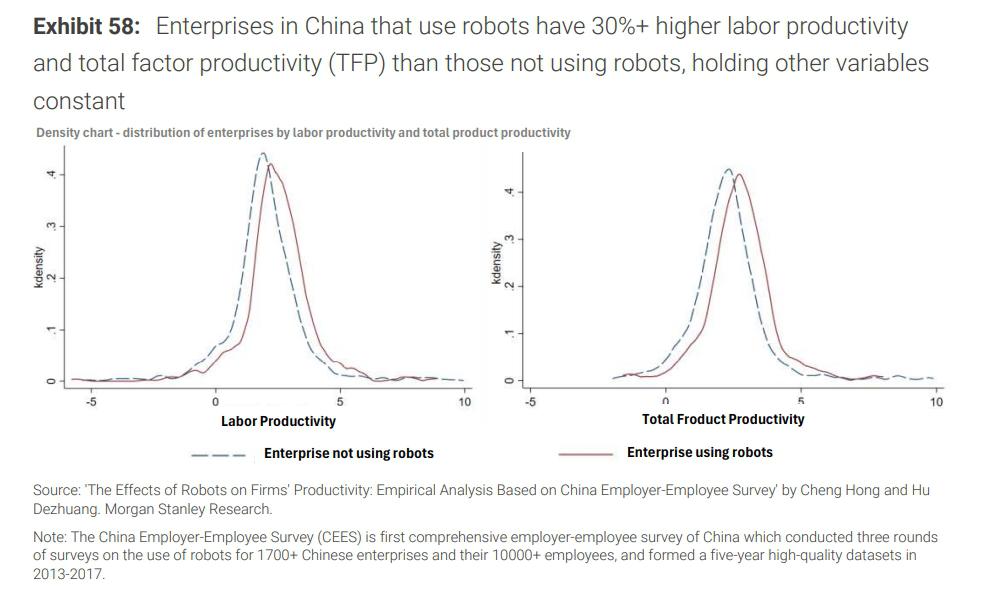

数据显示,中国制造业机器人密度从 2017 年的 97 台 / 万人飙升至 2023 年的 470 台 / 万人,增长了 4.8 倍。更重要的是,中国企业在应用机器人后,劳动生产率和全要素生产率均比未使用机器人的企业高出 30% 以上。每当企业人均机器人数量翻倍,劳动生产率和全要素生产率就分别提升 11% 和 8%。

技术创新和供应链优势进一步巩固了中国的市场地位。

技术创新和供应链优势进一步巩固了中国的市场地位。

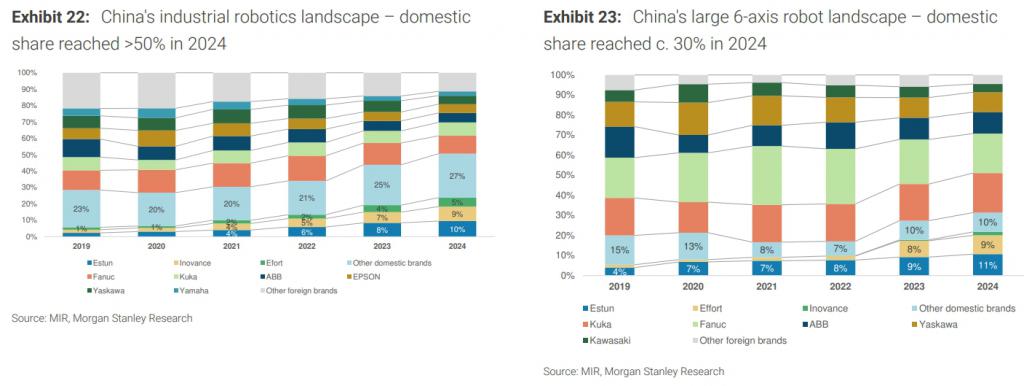

中国已建立了从设计到组装的完整供应链体系,实现了关键零部件的规模化本土化生产。在工业机器人领域,中国品牌市场份额从 2019 年的 28% 提升至 2024 年的 51%。在移动机器人、服务机器人和无人机等新兴领域,中国品牌的本土化率更是达到 90% 以上。

产业结构分化与增长动力

产业结构分化与增长动力

中国机器人市场呈现明显的结构性分化特征。

传统工业机器人虽然仍占重要份额,但增长相对温和,预计 2025-28 年复合增长率为 18%。真正的增长引擎来自新兴机器人类型:协作机器人年复合增长率达 46%,移动机器人为 35%,服务机器人为 25%。

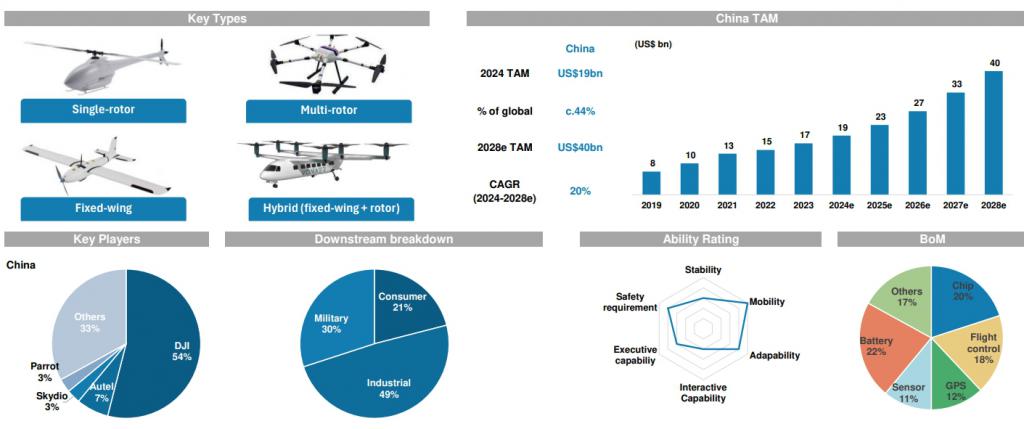

无人机市场表现尤为突出,2024 年中国市场规模达 190 亿美元,预计 2028 年将达 400 亿美元,成为机器人市场中最大的单一品类,占总市场份额近 40%。这一增长主要由军用和民用双重需求驱动,其中民用无人机在农业、测绘、巡检等领域的应用正在快速扩展。

无人机市场表现尤为突出,2024 年中国市场规模达 190 亿美元,预计 2028 年将达 400 亿美元,成为机器人市场中最大的单一品类,占总市场份额近 40%。这一增长主要由军用和民用双重需求驱动,其中民用无人机在农业、测绘、巡检等领域的应用正在快速扩展。

协作机器人的快速增长反映了制造业向柔性化生产的转型需求。与传统工业机器人相比,协作机器人具有更高的安全性和灵活性,能够与人类共同工作,特别适合中小企业和多品种小批量生产场景。中国协作机器人品牌已占据全球市场 60% 以上的份额,并正在向海外市场快速扩张。

协作机器人的快速增长反映了制造业向柔性化生产的转型需求。与传统工业机器人相比,协作机器人具有更高的安全性和灵活性,能够与人类共同工作,特别适合中小企业和多品种小批量生产场景。中国协作机器人品牌已占据全球市场 60% 以上的份额,并正在向海外市场快速扩张。

供应链机遇与投资价值链

供应链机遇与投资价值链

大摩认为,机器人产业链的投资机遇集中在两个维度:市场增长和本土化替代。

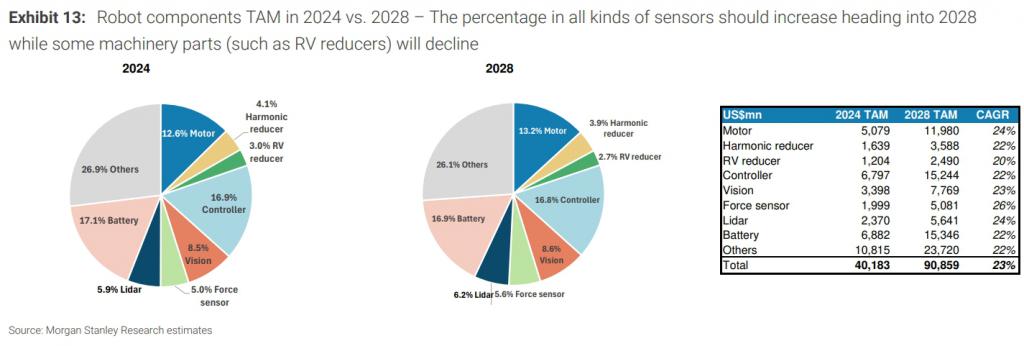

2024 年中国机器人零部件市场总规模达 400 亿美元,预计 2025-28 年复合增长率为 23%。其中,电机和电池将成为最大的细分市场,到 2028 年分别占总材料成本的 13% 和 17%。

从增长潜力看,传感器和视觉系统展现出最强的增长动能。随着机器人向智能化和自主化方向发展,力传感器、激光雷达、3D 视觉等高价值电子元件的需求将快速增长。力传感器预计复合增长率达 26%,激光雷达为 24%,视觉系统为 23%。

本土化进程为国内供应商创造了巨大的市场替代空间。目前中国机器人供应链本土化率存在显著差异:电池和激光雷达本土化率最高,超过 90%;视觉传感器和电机本土化率约为 55%;而谐波减速器和 RV 减速器的本土化率相对较低,分别为 70% 和 55%,仍有较大提升空间。

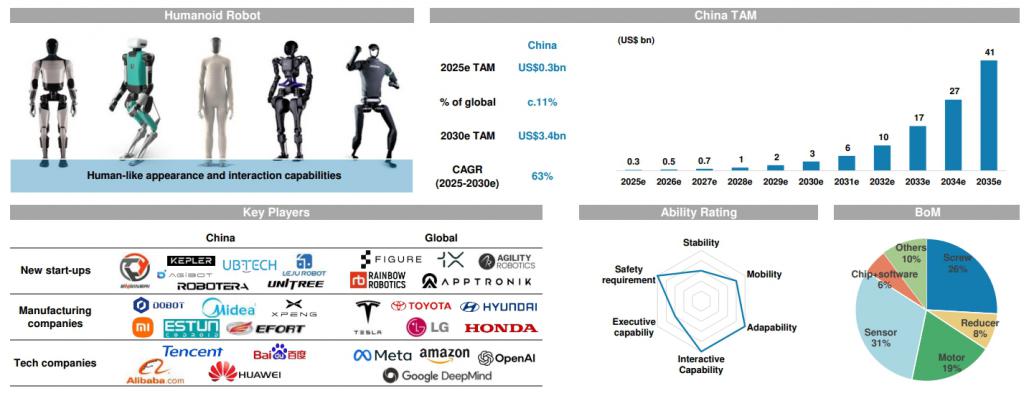

人形机器人虽然目前市场规模较小,但长期潜力巨大。

摩根士丹利预测,到 2050 年全球人形机器人市场规模将达到 5 万亿美元。中国预计到 2030 年将拥有 25.2 万台人形机器人,2050 年达到 3.02 亿台,占全球存量的 30%。人形机器人的材料成本构成更加复杂,传感器占比高达 31%,电机占 19%,为相关供应商带来新的增长机遇。

技术演进推动应用边界扩展

技术演进推动应用边界扩展

大摩表示,人工智能技术的融合正在重新定义机器人的应用边界。

传统的机器人需要复杂的编程和专业的集成团队,现在通过 " 无代码 " 编程和大语言模型的应用,大大降低了部署门槛。ABB 推出的图形化拖拽编程界面可以节省 99.96% 的编程时间,同时将循环时间缩短 48%,能耗降低 36%。

数字孪生技术的应用进一步优化了机器人的部署效率。通过虚拟环境中的仿真测试,企业可以在实际部署前优化机器人的运动路径和工作流程,减少物理测试的时间和成本。KION 集团利用 NVIDIA 的数字孪生平台测试多机器人协作,在虚拟环境中验证后再进行实际部署。

数字孪生技术的应用进一步优化了机器人的部署效率。通过虚拟环境中的仿真测试,企业可以在实际部署前优化机器人的运动路径和工作流程,减少物理测试的时间和成本。KION 集团利用 NVIDIA 的数字孪生平台测试多机器人协作,在虚拟环境中验证后再进行实际部署。

机器人协作能力的提升开启了无人化工厂的可能性。现代机器人不再是独立工作的设备,而是能够相互协调、动态调度任务的智能系统。自主移动机器人车队可以同时协调数千台设备,人形机器人可以与不同类型的机器人协作完成复杂任务。这种协作能力的提升将机器人的应用从单一工序扩展到整个生产流程。

成本持续下降是推动机器人普及的关键因素。协作机器人的平均售价从 2016 年的 15.7 万元人民币下降至 2024 年的 8.9 万元,预计 2028 年将进一步降至 5.8 万元。智能焊接机器人的售价也从 2022 年的 25 万元下降至预计 2030 年的 12.7 万元。这种成本下降趋势源于核心零部件成本的降低、设计优化、竞争加剧和规模经济效应。

来源:全天候科技