行业主要公司:京东物流 ( 02618.HK ) ;圆通速递 ( 600233 ) ;申通快递 ( 002468 ) ;顺丰控股 ( 002352 ) 等

本文核心数据: 无人驾驶物流车行业企业融资事件汇总、产业基金、兼并重组

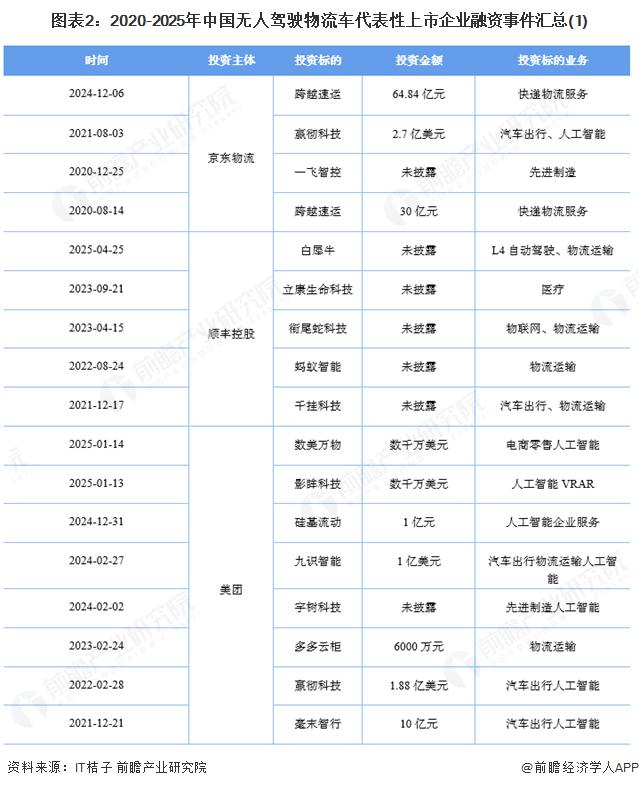

1、代表性企业融资主要用于加速无人物流车产品研发

根据企业公告的梳理,我们发现无人驾驶物流车行业中具有代表性企业为初创科技企业。当前,初创科技企业众多企业尚未上市,针对无人驾驶物流车行业发展进行多轮融资,资金主要用于无人物流规模化的研发投入。在初创科技企业中,小马智行于 2024 年 11 月率先进入 IPO 上市环节,有望成为 " 全球 Robotaxi 第一股 ",其致力于推动自动驾驶出行服务和货运服务的商业化。2020-2025 年主要的融资事件如下。

2、代表性上市企业重点布局人工智能业务 赋能物流车无人化

2、代表性上市企业重点布局人工智能业务 赋能物流车无人化

从 2020-2025 年中国无人驾驶物流车代表性上市企业融资事件汇总可知,京东物流、顺丰控股、美团、申通快递和广汽集团作为无人驾驶物流车行业的代表性上市公司,其投资重点涉及人工智能、物流运输、物联网等业务领域,该些上市公司均致力于通过人工智能业务加快物流运输车实现自动化、无人化的进程。

3、无人驾驶物流车行业投融资集中在自动驾驶技术研发商和解决方案商

3、无人驾驶物流车行业投融资集中在自动驾驶技术研发商和解决方案商

2021 年 -2025 年我国无人驾驶物流车行业的主要投融资事件主要集中在白犀牛、新石器无人车、惠尔智能和毫末智行等 L4 自动驾驶解决方案商、L4 级无人驾驶商用车厂商和 L4 级自动驾驶技术开发商,涉及无人驾驶物流车的技术研发、生产制造以及解决方案等企业。

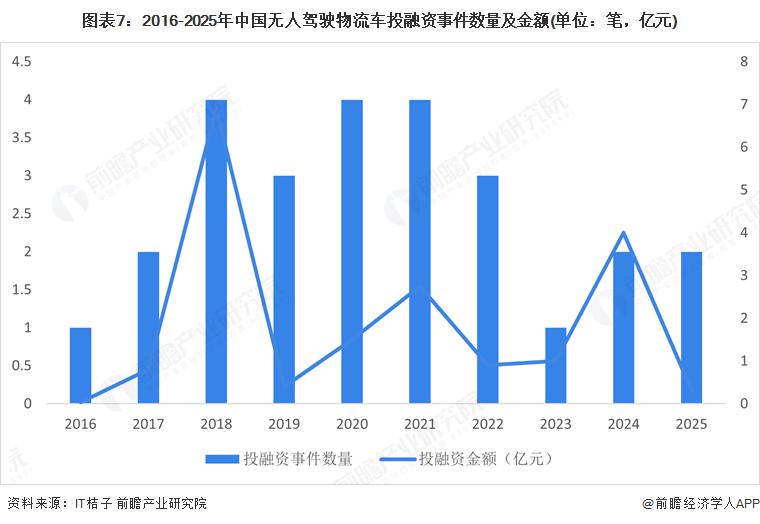

4、无人驾驶物流车行业投融资仍处于早期阶段

4、无人驾驶物流车行业投融资仍处于早期阶段

目前, 2016-2025 年我国无人驾驶物流车行业投融资事件数量较少且投融资金额较低,2018 年投融资事件数量和金额均为最多,分别为 4 件和 6.9 亿元。从单笔投融资金额情况来看,2018 年、2023 年以及 2024 年均超过 1 亿元,分别为 1.7 亿元、1 亿元和 2 亿元。其余年份单笔投融资金额均较低,大部分年份未超过 0.5 亿元。

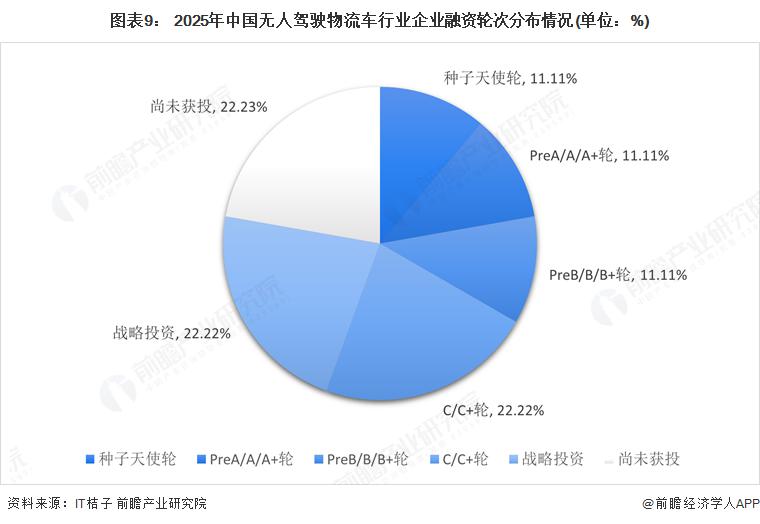

5、代表性初创科技企业仍处于早期阶段 C 轮后企业占比有望提高

5、代表性初创科技企业仍处于早期阶段 C 轮后企业占比有望提高

从无人驾驶物流车行业企业的投资轮次分析,目前该些代表性企业的融资轮次仍然处于早期阶段,C 轮后的融资占比为 44.44%,未达到半数。但是根据前文的分析,2024 年单笔投融资金额创新高,结合无人驾驶物流车的现实需求与无人驾驶技术的快速发展,可以预期无人驾驶物流车行业中的企业融资进入 C 轮的数量将进一步增加。

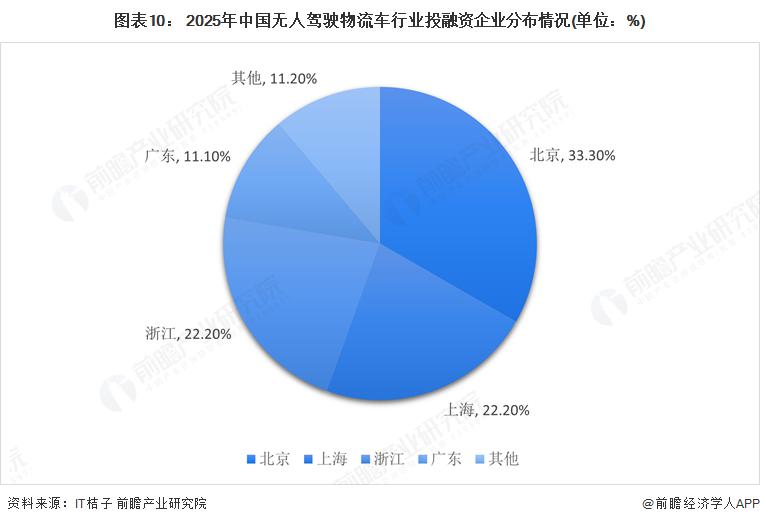

6、企业主要集中在北京、上海等东部地区城市

6、企业主要集中在北京、上海等东部地区城市

从无人驾驶物流车行业投融资企业分布区域来看,目前北京的融资企业最多,占总比重的 33.30%。此外,上海、浙江和广东等省市的投融资企业较多,这与该些省份雄厚的自动驾驶汽车产业基础和完备的产业体系紧密相关。

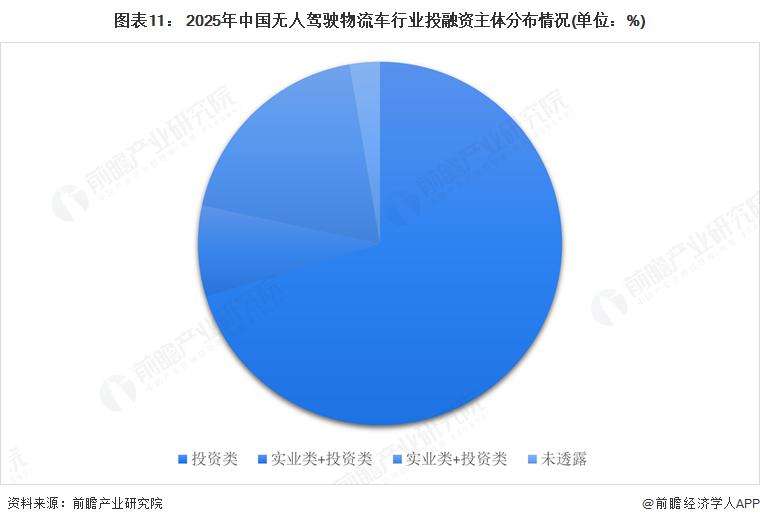

7、无人驾驶物流车行业的投资者以投资类企业为主

7、无人驾驶物流车行业的投资者以投资类企业为主

根据对无人驾驶物流车行业投资主体的总结,目前我国无人驾驶物流车行业的投资主体主要以投资类为主,代表性投资主体有中金资本、普华资本、兴湘资本、睿住资本等等 ; 实业类的投资主体有美团、顺丰控股和长城汽车等。

8、无人驾驶物流车行业产业基金

8、无人驾驶物流车行业产业基金

当前无人驾驶物流车行业的产业基金较少,与无人驾驶物流车行业较为密切的基金有以下三个。其中宝通科技通过产业基金投资了斯年智驾、白犀牛智达等无人驾驶物流车行业企业。斯年智驾在港口物流无人驾驶领域有领先技术和丰富经验,无人驾驶集卡车能够自主完成货物的装卸和运输。白犀牛智达专注于城市公开道路上的自动驾驶产品和服务,以无人配送为起点,致力于让物流运输成本更低,实现货物的精准配送。

9、无人驾驶物流车企业兼并重组以提升业务水平

9、无人驾驶物流车企业兼并重组以提升业务水平

目前中国无人驾驶物流车行业的兼并重组事件很少,兼并重组的类型主要为同一集团内部的业务整合型重组和横向兼并中的技术互补型收购。

10、无人驾驶物流车行业投融资及兼并重组总结

10、无人驾驶物流车行业投融资及兼并重组总结

来源:前瞻网

来源:前瞻网