1963 年,日本富士电视台放映了第一部电视黑白卡通《铁臂阿童木》,迎来收视高潮,比今年春晚上的机器人可火多了。阿童木也成为 70 后 80 后的童年记忆。

" 阿童木 " 这个名字是我们音译的,它的日本名叫 "Tetsuwan Atom","Atom" 有 " 原子 " 的意思,对应着阿童木的真身——以原子引擎为动力的小机器人。他的 " 十万马力、七大神力 " 等超能力,都源于原子级能量设定。

近期一家「阿童木机器人」公司向港交所18C 特专科技通道递交了上市申请书,听名字我就在想,这是不是致敬动画角色?查了查资料果然如此。

阿童木机器人成立于 2013 年,创始人之一的宋涛曾表示:" 我们的高速并联机器人,就像动画里的铁臂阿童木,在千行百业为企业创造价值 "。

开年以来,工业机器人赛道掀起港股 IPO 热潮,多家公司密集递表,阿童木也走出天津大学那间实验室,首次向资本市场发起冲刺。

招股书显示,十年间,阿童木机器人已成行业 " 隐形冠军 ",连续 5 年位列并联机器人国内自主品牌市占率第一。

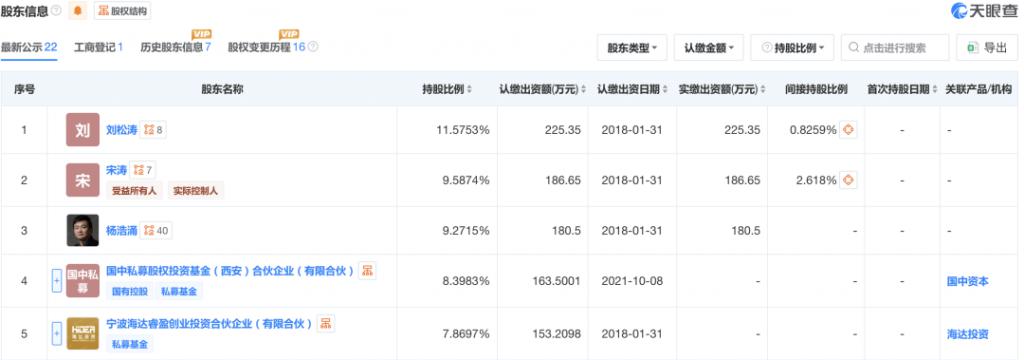

在资本市场,阿童木至今共斩获了 7 轮融资,估值从早期的 400 万元,增长至上市前的 25 亿元,暴增 625 倍。此次 IPO 由华泰国际独家保荐,据天眼查,深创投、联想、上市公司新松机器人等都在阿童木的股东之列。

股东名单中比较特别的一位是瓜子二手车、车好多集团创始人杨浩涌。

股东名单中比较特别的一位是瓜子二手车、车好多集团创始人杨浩涌。

杨浩涌是上个时代鼎鼎有名的创业者,在众人追逐 O2O 风口时,他却将一笔 666 万的天使投资投向天津一家十余人的创业公司——阿童木机器人。

如今,这笔投资迎来超 3300% 的惊人回报率,账面收益突破 2 亿元。

暴富的佳话背后,无论是投资人还是阿童木机器人,还要直面残酷的现实:公司成立13 年,累计仅卖出 1 万台机器人;至今累计亏损超 8600 万元,高度依赖政府补助;2025 年前三季度净利润扭亏为盈到 93.8 万,但在1.57 亿元的营收面前根本不够看。

阿童木机器人在尚未盈利时,就敢冲击港股 18C 上市,放在喧嚣的机器人战场,倒也不算太出奇。毕竟贾跃亭的车还没造明白,机器人都做出来了。

蹭上具身智能热度,这家工业机器人细分龙头,能否带股东们成功上岸呢?

天大校友猛攻细分赛道

高速并联机器人,靠多条机械臂一起带动末端执行部件干活,酷似 " 蜘蛛手 "。只是这一细分赛道的市场长期被瑞士 ABB、史陶比尔等海外巨头垄断,一台设备就要几十万起步。

大三那年,在天津大学机械工程学院读书的刘松涛,在实验室第一次见到这个抓取分拣能力超强的机器人时,瞬间产生了浓厚的兴趣。

大学毕业后刘松涛进入天津大学攻读机械工程硕士学位,师从世界并联机器人领域专家黄田教授,推动实验室样机向工业化产品进化。

2012 年研三,黄田教授突然问:" 松涛,有没有兴趣成立公司,把并联机器人卖到市场上去?" 这句看似玩笑的提议,直接改变了刘松涛的人生轨迹。

创业需要契合的搭档,刘松涛第一个念头就想到了天大同学——宋涛。

宋涛与刘松涛背景相似,从天大毕业就去了北京航空航天大学攻读机械工程硕士学位。他想创业的念头,起源于一次在工厂的所见所闻。

宋涛看到,在炸药厂等恶劣的工作环境,中国工人们依然要亲手完成繁重、枯燥且危险的劳作,这一幕深深的刺痛了他。当时的中国制造业正经历自动化升级浪潮,食品饮料、日化、制药等行业的高速分拣、精准搬运等场景中,并联机器人的需求激增,但奈何几十万一台实在太贵了,普通小厂压根就买不起。

打破外资垄断,用机器人 " 解放中国 3 亿蓝领工人 " 的小愿望,扎根在宋涛心底。

刘松涛主攻技术创新与产品方向,宋涛负责工程化落地与运营管理,二人一拍即合,2013 年,辰星(天津)自动化设备有限公司成立了,这就是阿童木机器人的前身。

10 人左右的小团队,在天津武清的一间厂房里,开始培植梦想、实现梦想。

创业总有坎坷,两位青年死磕产品,但市场经验和管理经验不足,2015 年,公司就陷入资金困境。在深创投一位投资经理的牵线下,刘松涛结识了天津大学的学长杨浩涌。

彼时,初代互联网大佬杨浩涌刚从赶集网卸任,手握不少现金,正在做瓜子二手车,没人预料到他会关注一家小小的机器人公司。对于刘松涛自称 " 逼近外资、价格减半 " 的项目,杨浩涌的评价是 " 技术扎实、空间很大、但关注度不高 "。

"666 万元,我投了!" 杨浩涌基于自己对行业前景的判断,为阿童木注入了一笔救命的天使轮投资。

如果只是钱,倒也没必要单独拿出来说,杨浩涌在用如今产业投资的思路帮助阿童木:不仅帮两位年轻人梳理商业模式、引入供应链资源,就连测试机器人应用场景,杨浩涌都把瓜子二手车的工厂给贡献了出来。

2016 年 10 月和 2017 年 8 月的 Pre-A 轮融资,产业 VC 入场,杨浩涌通过部分股权转让回笼 600 万元现金,此后十年几乎未再减持。截至上市前,杨浩涌仍持股 8.9%,是阿童木机器人最大的外部个人股东。

对于天使轮投资来说,10 年足够长了,杨浩涌所持股份账面价值已经超过 2 亿元,不知道是否有趁热套现离场的打算?

值得注意的是,杨浩涌之外,北京航空航天大学机器人研究所名誉所长王田苗,也持有阿童木机器人股份。

2019 年 A 轮融资时,王田苗个人和所控雅瑞资本入场,至今持股比例为 5.74%,账面价值约 1.435 亿元,回报率超过 715%。同时,王田苗教授本人还是阿童木的董事。

2025 年阿童木发布了 " 天兵一号 " 人形机器人,王田苗教授对其腰部设计提供了关键建议。

如何跨过盈利门槛

" 自主可控、原生创新 " ,刘松涛带领团队从底层算法和核心部件做起,成功掌握并联机器人全链条核心技术,自 2020 年起,连续五年位居并联机器人国产品牌市场占有率第一。

2021 年,阿童木进入新能源市场,公司正式步入发展的快车道;2023 年,阿童木进一步实现了对外资品牌的超越,登顶中国全品牌榜首。

并联机器人之外,阿童木还拓展了高速 SCARA 机器人、重载协作机器人两大品类,并于 2025 年完成具身智能机器人产品线布局。

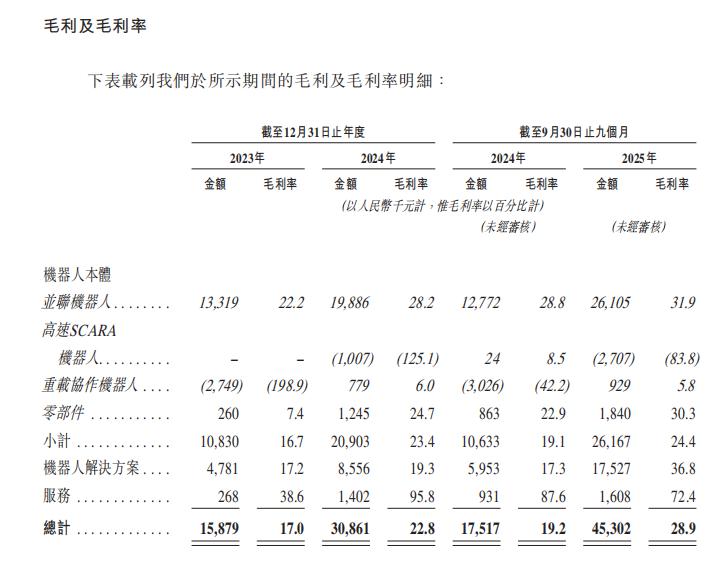

从招股书来看,并联机器人仍是阿童木最核心的业务。

从招股书来看,并联机器人仍是阿童木最核心的业务。

2023 年、2024 年及 2025 年前三个季度,阿童木并联机器人分别卖了 6004.8 万元、7047.7 万元、8174.7 万元,占公司总营收的 64.2%、52.1% 和 52.0%。

另一个关键数据是,截至 2025 年 9 月 30 日止 9 个月,其前五大客户覆盖电子雾化、锂电等多个行业,但其中四家主要采购并联机器人,一家采购解决方案。这也表明,其增长重心仍高度依赖于单一核心品类。

并联机器人热销,拉动公司营收从 2023 年的 0.93 亿元,增至 2025 年前三季度的 1.57 亿元。

同期,公司的毛利率也从 2023 年的 17%,涨到 2025 年前三季度的 28.9%。

不过,利润增长并非只靠卖机器,关注并联机器人毛利率 31.9%、机器人解决方案毛利率 36.8% 这两个变量可知," 方案 " 在变得更赚钱,增利幅度可能还超过了并联本体。

不过,利润增长并非只靠卖机器,关注并联机器人毛利率 31.9%、机器人解决方案毛利率 36.8% 这两个变量可知," 方案 " 在变得更赚钱,增利幅度可能还超过了并联本体。

服务收入相比之下占比仅为 1.4%,说明公司盈利重心集中于前期的设备与方案交付阶段,而非质保期后的维护与技术支持。

重载机器人和高速 SCARA 机器人业务,则对公司营收贡献度不高,难成第二曲线。

尤其是寄予厚望的高速 SCARA 机器人,业绩相当惨淡,毛利率一直为负,2024 年和 2025 年前 9 个月毛利率分别为 -125.1% 和 -83.8%,严重亏损,卖一台亏一台。

报告期内,阿童木机器人在 2025 年前三季度实现了扭亏为盈,光鲜背后,盈利却十分脆弱,面临严峻的财务挑战。

首先,93.8 万元的净利润、0.6% 的净利率,对比 1.57 亿元的营收,利润薄如纸,说明其仍在盈亏平衡线上,任何一个环节松动都可能被吞没。与海外成熟机器人厂商相比,区间尚偏低。

且这笔盈利高度依赖非经常性补助。若扣除同期高达 480 万元的政府补助,公司实际是处于亏损状态的,自我造血能力存疑。

与此同时,公司部分核心部件正从外采向自研过渡,进一步推高研发费用。报告期内,阿童木机器人的研发投入占营收比例分别为 20.7%、22% 和 9.2%,处于高投入阶段。

现金流和资金回笼方面,阿童木同样表现不佳。

2025 年前三季度,公司经营活动产生的现金流净额为 -1866 万元,连续多年为负,依赖外部融资来维持运营和扩张,期末现金及等价物仅余 2060.5 万元;公司的贸易应收款项及应收票据增至 3430.7 万元,占当期营收的 21.9%,超五分之一的营收处于 " 未回款 " 状态。

面对国外 ABB、史陶比尔等国际巨头的大山,和国内行业竞争日益加剧,阿童木机器人选择:下调产品定价,以低价换销量。

据招股书数据,2023 年、2024 年、2025 年前三季度,阿童木联机器人的平均售价分别为 8.35 万元、7.55 万元、6.99 万元,销量分别为 719 台、934 台、1168 台。

可以看出,销量有所提升,但也同步挤压了公司的利润空间,很容易在规模与盈利之间两难,陷入恶性循环。

技术冠军也需补课

从去年春晚机器人转手绢,到今年宇树科技、魔法原子、银河通用、松延动力四家机器人企业同台竞技,进行上市前的资本汇演,赛道空前热闹。

目前 A 股机器人概念相关个股已达 120 只,具身智能概念股也超过百只。

港股方面,自 2025 年以来,斯坦德机器人、乐动机器人、卡诺普机器人、珞石机器人等在内的多家公司纷纷向港交所递交 IPO 申请,竞争压力多重叠加。

阿童木在细分赛道上占据领先,但从国内工业机器市场销量来看,目前高速并联机器人的市场占有率并不算高,仅占 2% 左右的出货量。

利好的一面是,并联机器人具备在特定高需求场景下不可替代的性能优势,正在持续增长。根据弗若斯特沙利文的报告,预计到 2029 年,该出货价值将达到约 77.79 亿元。

在招股书中,阿童木提到,所募集资金净额将主要用于持续研发、提升产能、海外拓展及营运等,未来的战略产品布局还包括智能清洁机器人和太空机器人等。

阿童木上市只是起点,如何依托并联机器人的细分优势实现差异化突破,巩固市场优势并保持相对健康的现金流,将持续考验着公司的综合运营能力。

来源:本原财经