行业主要上市公司:安踏体育 ( 02020.HK ) 、探路者 ( 300005.SZ ) 、波司登 ( 03998.HK ) 、三夫户外 ( 002780.SZ ) 等。

本文核心数据:带货渠道分布,销售渠道分布,消费场景分布

1、带货渠道:品牌官方自营信任度高

从冲锋衣品类的带货渠道来看,2025 年冲锋衣品类的销售以品牌自营为绝对主导,占比高达 66.8%,这得益于消费者对品牌官方渠道的信任度高和自营体系能更直接传递产品价值与服务体验 ; 达人推广仅占 33.2%。在达人推广内部,头部集中度并不突出:前 5 名达人贡献 18% 的推广销售额,前 10 名占 28%。达人推广带货较为分散,长尾效应显著,尚未形成头部高度垄断格局。

注:统计时间为 2025 年 1-8 月,下同。

注:统计时间为 2025 年 1-8 月,下同。

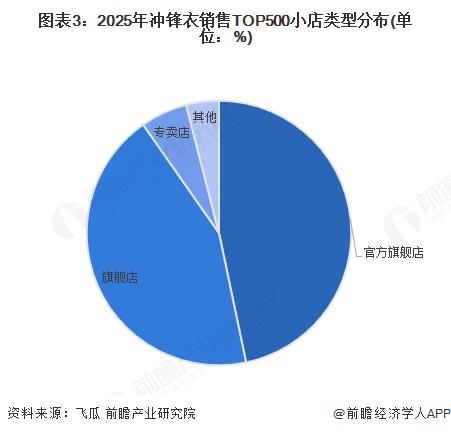

2、销售渠道:旗舰店销售占比超 9 成

2、销售渠道:旗舰店销售占比超 9 成

2025 年销售 TOP 小店中,官方旗舰店、旗舰店合计占比超 9 成,品牌官方属性的小店更受消费者青睐,背后折射出消费者决策逻辑从 " 信任达人 " 回归 " 信任品牌 "。在冲锋衣这种强功能性、高客单价的品类中,达人的种草能力虽强,但成交转化正加速向官方阵地集中,用户会在达人直播间完成认知教育,却转身在品牌官方店下单,以求售后、正品和品质保障的最大确定性。

3、消费场景向多元化扩展

3、消费场景向多元化扩展

2025 年户外运动消费数据清晰勾勒出场景多元化扩展的轨迹。徒步以 51.38% 的销售占比稳居基本盘,登山、野营紧随其后,但同比增速榜单揭示出更强的增长动能来自攀岩 ( +52.16% ) 、自驾游 ( +39.49% ) 和野营 ( +35.65% ) ,这意味着冲锋衣的消费场景正在从传统的登山、徒步等专业户外活动向多元化场景扩展。

来源:前瞻网

来源:前瞻网