近日,网上流传的一份文件显示,上海晨光文具股份有限公司将于 11 月 29 日起暂停线上线下店面等渠道的 A4 纸(白纸)销售,引发广泛热议。11 月 28 日,晨光股份发布公告称:该公司关注到在部分网络平台流传公司所谓的 " 紧急声明 ",经该公司核查,该文件系伪造。该公司已报警,目前公司生产经营一切正常。

近日,网上流传的一份文件显示,上海晨光文具股份有限公司将于 11 月 29 日起暂停线上线下店面等渠道的 A4 纸(白纸)销售,引发广泛热议。11 月 28 日,晨光股份发布公告称:该公司关注到在部分网络平台流传公司所谓的 " 紧急声明 ",经该公司核查,该文件系伪造。该公司已报警,目前公司生产经营一切正常。

事实上,虽然晨光文具与超市、复印店都是 A4 纸的主要销售渠道,但 A4 纸并非晨光文具的主营业务。晨光文具是一家综合文具供应商和办公服务商,其核心业务是从事及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技。

截止 2021 年底,晨光文具在全国拥有 36 家一级合作伙伴、覆盖 1200 个城市的二、三级合作伙伴和大客户,超过 8 万家使用 " 晨光文具 " 店招的零售终端。2022 年前三季度,晨光文具实现营业收入 137.3 亿元,同比增长 12.99%。

晨光文具如何靠一支笔从上海走向全国,遍地开花?它又如何能够实现一年营收近 200 亿,毛利率连续数年都在 20% 以上?未来它会遭遇哪些挑战?请看蓝鲨消费的详细解读:

" 三次落榜 " 的文具大王

晨光文具创始人陈湖雄 1970 年出生于广东汕头,当地经商氛围极为浓厚。10 多岁时,陈湖雄就曾经把家里的花生带到镇上售卖,1 个销售就卖掉了 16 斤,极具销售天赋。

但在学习方面,陈湖雄的天赋并不突出。少年时,陈湖雄深受金庸等武侠小说的 " 荼毒 ",深陷武侠天地不可自拔,成绩基本上都是班级后几名。从 " 高三 " 上到 " 高五 ",陈湖雄最终以高考落榜而告别学生生涯。

与大学无缘,但却与文具有缘。1989 年,陈湖雄成为广东一家文具厂的销售员,主要工作是日韩文具的代理销售。为了提高销量,陈湖雄每天天刚亮就起床,背着一包文具走街串巷。公司、便利店、小卖部、文具店、校门口,只要是可以卖文具的地方,陈湖雄都去过。

在走街串巷的过程中,陈湖雄发现:学校附近一般都有文具店,如果把文具直接卖给文具店,虽然利润会少一些,但销量会飞跃式增长。于是,陈湖雄开始 " 专攻 " 文具店,逐渐将一家家文具店都发展成为自己的 " 客户 ",并将文具从广东卖到全国。此后几年,陈湖雄一直是厂里的销量冠军,文具销售旺季,他的销售额度甚至能占到厂里的 40%。

1997 年,亚洲金融危机爆发,不少文具供货商们接连倒下," 无货可卖 " 的陈湖雄萌生了自主创业的想法。1999 年,带着多年积攒下来的一笔资金,说服了哥哥陈湖文、姐姐陈雪玲,在上海奉贤租了 6 亩地,创办了晨光文具。

晨光的首款产品是中性笔,这是使用频率最高的文具。为何要选择在上海建厂?也是因为这里曾经诞生过英雄、永生、丰华等众多老牌制笔厂。改革开放以来,上海及周边的宁波、温州等地形成了全国最为发达的制笔相关文具产业集群。销售能力突出的陈湖雄,在产品研发方面是个 " 门外汉 "。但在上海,他可以 " 挖 " 来最顶尖的研发人员,设计出当时中国最好的产品。

晨光的首款产品是中性笔,这是使用频率最高的文具。为何要选择在上海建厂?也是因为这里曾经诞生过英雄、永生、丰华等众多老牌制笔厂。改革开放以来,上海及周边的宁波、温州等地形成了全国最为发达的制笔相关文具产业集群。销售能力突出的陈湖雄,在产品研发方面是个 " 门外汉 "。但在上海,他可以 " 挖 " 来最顶尖的研发人员,设计出当时中国最好的产品。

彼时,正值《中华人民共和国义务教育法》颁布十周年,国家对教育事业的持续投入,为国内文具行业快速发展持续注入新的动力。

数据显示,2001 年至 2012 年十二年间,国家每年的教育经费支出基本保持超过国内 GDP 增速的两位数增长态势,支出由 2001 年的 4637.66 亿元增长至 2012 年的 27695.97 亿元,占 GDP 比例由 2001 年的 3.18% 上升至 2012 年的 4.28%。

而根据中国制笔协会的分析数据,国家教育投入占 GDP 比重每增加 0.5%,制笔行业销售产值大约能增长 25 亿元。按行业特点估算,这能带来 50 亿元的新增市场规模。

借助这波东风,晨光文具迅速实现了规模化经营,2013 年主营业务收入达到 23.60 亿元,将当时已上市的同行齐心文具(16.78 亿元)与广博股份(8.48 亿元)远远抛落身后。2015 年,晨光文具在上海证券交易所上市,成为 A 股第三家文具上市公司。

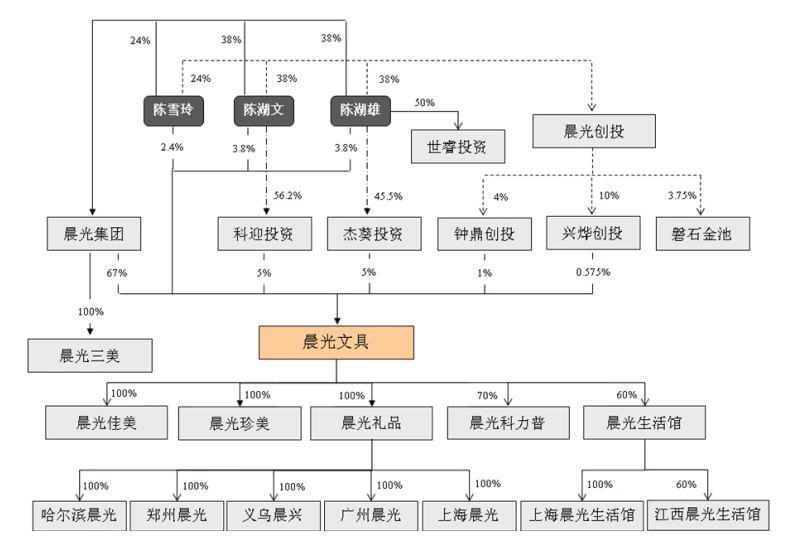

晨光文具上市前股权结构图

晨光文具上市前股权结构图

2017 年,晨光成为了亚洲第一、世界第三的文具巨头。2021 年,晨光市值一度超过 900 亿元,被称为 " 文具茅 "。即便如今市值下滑,晨光创始人陈湖雄仍以 125 亿元财富位列《2022 年衡昌烧坊 · 胡润百富榜》第 494 位。

一支笔,赚百亿

2019 年,晨光文具全年总销售额 111.411 亿元。此后,晨光文具营收每年递增。2022 年前三季度,晨光文具实现营业收入 137.3 亿元,同比增长 12.99%。即使疫情雾霾重重,也难阻止其逆势增长。晨光文具为何如此坚挺,主要源于以下几点:

第一,洞察消费需求,全品类研发。

晨光文具的产品定位是品牌书写工具、学生文具、办公文具等综合文具系列产品,主要面向 3 亿以上学生和 1 亿左右的办公人士的核心消费群体。晨光文具洞察到每个群体的独特需求,比如针对中小学生群体,除了功能性之外,趣味性、时尚性才是其购买文具的首要考虑因素。因此,晨光文具十分重视根据流行元素变化进行产品研发的能力。

在新品研发方面,晨光文具建立了从从消费价值设计、到产品设计、到产品模具开发、再到品牌形象设计的 " 全程设计系统 ",并采用主题化、体验化的开发模式,从全品类角度开发新品,形成快速的市场反应及转化能力。

该能力构筑了晨光文具的竞争优势:一方面,由于新产品可替代性较强,公司往往能够牢牢掌握市场定价权;另一方面,晨光文具对于流行趋势的准确判断,往往能在趋势结束之前对产能及时进行控制,保证新品产量与市场容量实现最大限度的匹配。

数据显示,晨光文具自 2012 开始每年推出上千新品,牢牢抓住一波又一波流行趋势红利。

第二," 以销定产 " 模式:自主生产 +OEM 代工

第二," 以销定产 " 模式:自主生产 +OEM 代工

在准确把握市场需求基础上,晨光文具在制造环节形成了 " 以销定产 " 为主的制造模式。对于常销品,营销部门汇集下游市场订单需求,并参考历史销售数据库和安全边际库存,向生产部门下达需求计划;对于新产品,则通过订货会的形式,按客户订单要求生产。这一模式使几乎所有的生产都有明确的客户订单相对应,极大地提高了产成品的周转速度。

在生产模式上,对于书写工具、油画棒、修正带等市场需求量较大的产品,晨光文具采用自主生产模式;对于单一品类市场规模较小,以及制造的规模效应不明显的产品,晨光文具采用 OEM 委外生产模式。

在生产模式上,对于书写工具、油画棒、修正带等市场需求量较大的产品,晨光文具采用自主生产模式;对于单一品类市场规模较小,以及制造的规模效应不明显的产品,晨光文具采用 OEM 委外生产模式。

第三,得渠道者得天下。

文具制造企业销售模式主要分为经销和直销,经销是国内文具制造商主要营销渠道,经销零售终端主要以文具店、连锁店、超市等形式分布于学校周边和商业区,消费群体主要以个人消费者为主。

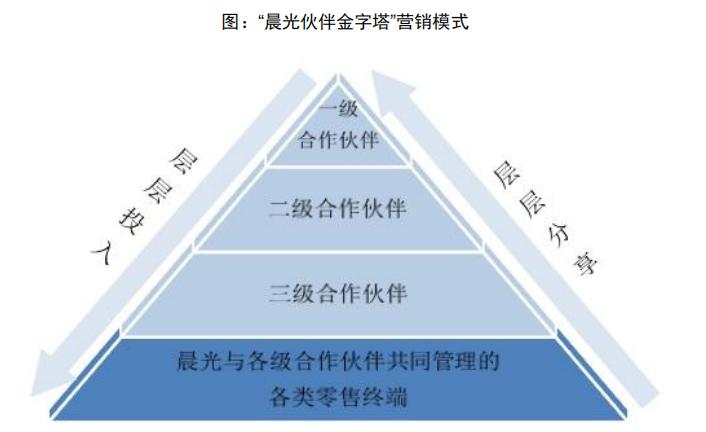

一方面,晨光文具通过 " 层层投入、层层分享 " 的 " 晨光伙伴金字塔 " 营销模式,与各级经销商(合作伙伴)共同建立了 " 稳定、共赢 " 的分销体系。

按照 " 层层投入 " 的理念,晨光文具各级经销商必须按照各自分管区域,投入相应人员、资金、软硬件等资源。借助这种模式,晨光文具以总部 60 多人的销售团队,间接控制了全国 3000 人的专销队伍,极大的提升了营销渠道的管理能力与覆盖能力。

" 层层分享 " 则是各级合作伙伴独自分享各自授权区域的所有经营收益,极大的调动了各级合作伙伴的在各自授权管理区域的市场开拓积极性。

在此基础上,晨光文具实现了 "全排他 " 管理(一级经销商只能销售晨光文具的产品)、" 零窜货 " 管理(健康稳定的销售网络)、" 多维度 "KPI 考核体系、" 标准化 " 价格体系管理、4S 门店管理和" 高渗透 " 的市场推广。

另一方面,晨光文具于 2005 年开始对部分零售终端进行品牌销售管理。在具体策略上,晨光文具并非选择新设门店,而是通过各级合作伙伴选择合适的现有门店,对其改造升级。由于不用考虑门店选址(现有门店通常都是在校边商圈)、不用考虑老板经验(现有文具店经营者通常都已经营多年)、不用纠结是否有客群(有稳定、成熟的学生消费群体),晨光文具有效规避了因开设直营店、终端销售不畅等带来的财务风险,并为其品牌扩张提供了强大的宣传作用。

另一方面,晨光文具于 2005 年开始对部分零售终端进行品牌销售管理。在具体策略上,晨光文具并非选择新设门店,而是通过各级合作伙伴选择合适的现有门店,对其改造升级。由于不用考虑门店选址(现有门店通常都是在校边商圈)、不用考虑老板经验(现有文具店经营者通常都已经营多年)、不用纠结是否有客群(有稳定、成熟的学生消费群体),晨光文具有效规避了因开设直营店、终端销售不畅等带来的财务风险,并为其品牌扩张提供了强大的宣传作用。

截止 2021 年底,晨光文具在全国拥有 36 家一级合作伙伴、覆盖 1200 个城市的二、三级合作伙伴和大客户,超过 8 万家使用 " 晨光文具 " 店招的零售终端。

此外,晨光文具还积极拓展了 KA 销售、晨光生活馆(九木杂物社)直营旗舰大店销售模式、晨光科技线上全平台营销和授权店铺管理,以及 TOB 的办公直销模式,有力支撑其超过百亿的营收规模。

文具大王的隐忧

上市以来,晨光文具营收递增,毛利率也常年保持在 20% 以上,被投资者戏称为 " 文具茅 "。但自 2021 年市值突破 900 亿以后,晨光文具市值开始 " 缩水 "。截止 11 月 28 日收盘,晨光文具市值已经下滑至 430 亿以下,相比巅峰时股价 " 腰斩 "。蓝鲨消费认为,主要是因为以下几点:

晨光文具 2022 年前三季度财报数据

晨光文具 2022 年前三季度财报数据

1、线下渠道红利耗尽,线上渠道开拓不力。

由于率先在国内文具行业规模化开展零售终端的品牌销售管理和特许经营管理,加上晨光文具构建的层层分销能力,晨光文具实现了营收从几十亿到上百亿的突破。然而,由于线下门店数量饱和(每个校园周边至少有三家打着晨光文具招牌的文具店),以及双减过后延长学生在校上课时间,减少校园周边逗留时间,进而对学校周边店客流量产生一定冲击,叠加疫情因素的影响,晨光文具依靠校园周边门店的扩张之路受阻。

数据显示,2019 年晨光文具的零售终端增加到 8.5 万家,比中国最大奶茶店蜜雪冰城、全球最大快餐店赛百味的全部门店加起来还要多。但近年来晨光文具的零售终端门店数量开始下滑,截止 2022 上半年,全国有超过 8 万家使用 " 晨光文具 " 店招的零售终端,相较于 2019 年来说,减少了 5 千家。

线下渠道难以拓展,晨光文具转而以晨光科技为基础,进行线上直营布局,推进抖音、快手、小红书等新渠道业务,通过品类打造推进精细化会员管理。2019-2021 年,晨光科技营收分别为 2.97 亿元、4.74 亿元和 5.27 亿元,过去 3 年营收复合增速 31%。增速虽然不错,但占比尚不足 5%,难以成为新的增长极。

2、B 端办公直销毛利率难提升。

得益于集采政策的驱动,晨光文具的办公直销业务(晨光科力普)飞速增长,营收规模已经和传统核心业务相差无几。晨光文具 2021 年财报显示,晨光科力普实现营业收入 77.6 亿元,同比增长 55%,实现净利润 2.4 亿元,同比增长 68%。

然而,与 C 端业务相比,B 端办公直销业务的毛利率实在太低,且连年下滑。数据显示,2019 年,晨光文具 B 端业务的毛利率为 13.09%,之后持续下滑,2021 年为 9.3%,2022 前三季度毛利率已经降低至 8.98%。而纵观传统核心业务,其所有版块的毛利率近年来均保持在 20% 以上,书写工具的毛利率甚至在 40% 左右。

晨光文具 2022 年前三季度业务状况

晨光文具 2022 年前三季度业务状况

并且,B 端大客户集中会导致下游太过强势,容易引发应收款项增多以及资金周转等问题。

3、零售大店业务增收不增利

基于做全国领先的中高端文创杂货零售品牌的战略需要,晨光文具相继推出了面向 8-15 岁学生消费群体的晨光生活馆,以及以 15-29 岁的 " 品质女性 " 作为目标消费群体的九木杂物社。

根据晨光文具 2021 年财报,晨光生活馆(含九木杂物社)实现营业收入 10.5 亿元, 同比增长 60%,其中,九木杂物社实现营业收入 9.5 亿元,同比增长 70%。但由于疫情的反复,购物中心客流量大幅下降,晨光生活馆和含九木杂物社的营收不稳。数据显示,2022 年前三季度,晨光生活馆(含九木杂物社)实现营业收入 6.92 亿元,同比减少 10.62%,其中九木杂物社实现营业收入 6.35 亿元,同比减少 8.96%。

更为严重的是,零食大店业务长期增收不增利:晨光生活馆(含九木杂物社)原本在 2019 年已经逐渐实现盈亏平衡的业务,可能是受到疫情的影响,该业务在 2021 年依旧亏损 2108 万。未来是否能够盈利,尚未可知。

此外,线上化教学,无纸化办公等行业发展趋势,或许都将会为晨光文具的未来发展蒙上一层阴影。

来源:ZAKER