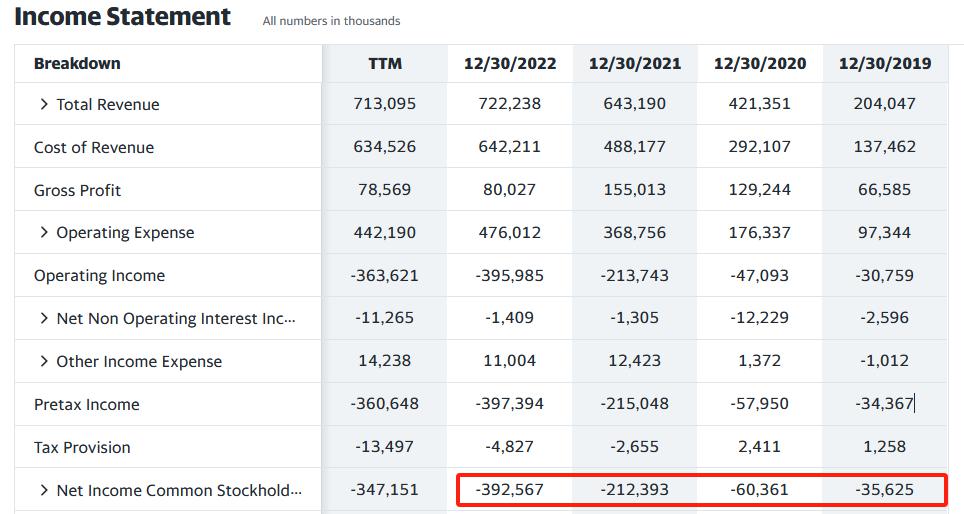

11 月 9 日,瑞典的上市公司 OATLY 发布 Q3 财报,第三季度营收同比增长 2.5%,但是亚洲市场的营收同比下降 31.2%、销量同比下降了 14.8%。

根据该公司的财务报表,自 2019 年至 2022 年,OATLY 亏损已超过 7.01 亿美元,约合 50.06 亿人民币。2023 年 Q3 虽然实现了单季度盈利,但是从 1-9 月整体来看,今年仍然有 1.18 亿美元的净亏损。

请输入 OATLY 的 2023Q3 财务报表截取图说

请输入 OATLY 的 2023Q3 财务报表截取图说

曾经渗透进上海各地咖啡厅的 " 小网红 ",在中国市场 5 年的探索时间,没有让他寻找到融入 C 端消费者的最优方式。OATLY 每况愈下的亚洲市场的业绩,正是消费者们对其产品力不足、营销噱头重的声声讨伐。

OATLY 利润表截取 (Yahoo!)

OATLY 利润表截取 (Yahoo!)

中国消费者,OATLY 能教育成吗?

超出消费者认知的产品理念

成立初期,OATLY 的目标只是那些乳糖不耐受的人群,定位是 " 牛奶的替补 "。

但是新任 CEO Toni Petersson 的到来,让 OATLY 的品牌定位在 2013 年出现了 180 度的大转弯,"WOW! NO COW!" 和 "It's like Milk but Made for Humans." 是 OATLY 最著名的两句广告词,大意就是牛奶是给小牛喝的,人就应该选择燕麦奶。此外,公司甚至宣称要 " 扰乱全世界的乳制品行业,引领食物体系的新发展方向 "。

OATLY 尝试将自己打造为环保、健康、绿色、可持续发展的代名词。

对此,消费者会买账吗?至少中国消费者很难,环保这招在国外或许好使,但对于从小听着 " 一天一杯奶 " 长大的国人,效果微乎其微。

首先,燕麦和国人自古以来的饮食习性不符。

你说做主食吧,燕麦和水稻的生长习性差异较大,前者只能在高寒干燥的地方种植,中国也就只有在西北地区有小规模种植燕麦并且将其作为主食。但对于中国大部分地方,主食菜谱上鲜有燕麦制作的食物,八大菜系也几乎没有燕麦的位置。

至于做饮品,相比于椰奶、豆浆 / 豆花、杏仁露、花生奶等在中国植物饮市场有更久历史的品类来说,想要让大家接受燕麦奶,或许需要足够长的时间。

其次,OATLY 营销的理念没有多少人能 get 到。

在这个仍有不少贫穷地区人民饭都吃不饱、营养匮乏的时代,OATLY 将喝牛奶宣扬成不道德的行为;在中国一线城市人口占比仅为 5%,无数山区居民在挨饿的情况下,OATLY 高举 Sustainability 旗帜,尝试教化大家将普通牛奶替换为 " 虽贵,但 ESG" 的燕麦奶。面对 OATLY 这样的理念,中国消费者只剩一头雾水。

植物基市场不止有燕麦

植物基市场的玩家突然涌入,但短期内素食主义者却很难大幅增加。

植物基饮品市场,维他、豆本豆、椰树牌椰汁、露露已是老玩家,在植物基风起之时,伊利、蒙牛、元气森林等传统乳制品企业,以及小麦欧耶、植物标签、野生植物等小众品牌,也都纷纷推出燕麦奶、巴达木奶等植物奶产品,植物奶市场突然拥挤了起来。

此外,在 " 牛奶替代品 " 这一大品类下,不管是泰国的 IF 瓶装椰子水和美国的 Vita Coco 瓶装椰子水,还是推出椰子水新品的喜茶、奈雪等茶饮玩家,抑或是蔻蔻椰、好运椰等专注做椰子水的连锁初创企业,也都尝试借助椰子水,乘着 " 植物基的东风 " 分一杯羹。

伊利旗下「植选」植物奶

伊利旗下「植选」植物奶

「蔻蔻椰」椰子水

「蔻蔻椰」椰子水

植物基概念兴起的时候,国人 " 南椰树、北露露、西唯怡、东银鹭 " 的认知早已根深蒂固,加上传统公司的新产品线以及初创植物基公司的诞生,OATLY 再带着燕麦奶进来只会是自讨苦路。

难以为继的 B 端市场

于是,OATLY 转向与精品咖啡店和茶饮合作,以 B2B2C 模式,将 " 咖啡大师 " 系列燕麦奶,渗透进 SeeSaw、麦隆、太平洋咖啡在内的连锁咖啡店和独立咖啡店品牌,尝试通过咖啡 + 燕麦奶的形式,教化消费者的味觉感知。通过开拓 B 端市场,OATLY 得以在中国站稳了脚跟。

然而,通过 B2B2C 模式获得的短暂的高市场转化率和复购率,只是昙花一现,这个模式的代价是 OATLY 投入的高额营销费用。风口过后,燕麦咖啡也只能失宠。

一方面,流量≠品牌力。作为一家瑞典公司,OATLY 始终将其品牌形象与北欧的环保、可持续理念相挂钩,这在欧美地区具有一定的吸引力,尤其是在年轻消费者群体中,同时将 ESG 的理念传入到中国。这种品牌力更像是广告营销公司,只能暂时吸引流量,并不能转化为长期的消费者忠诚度。

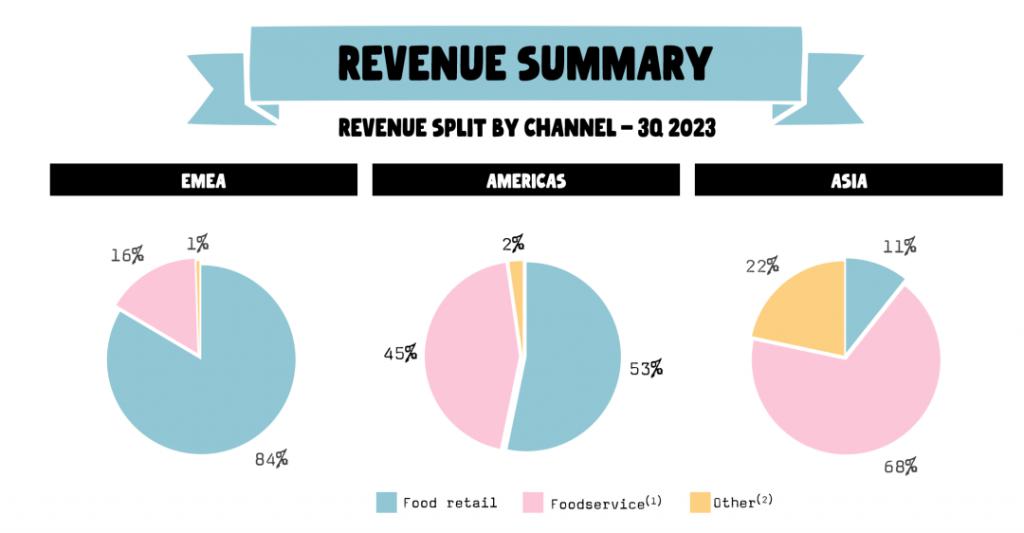

另一方面,OATLY 在早期的发展阶段,通过给咖啡馆免费供货的方式,快速打开了市场。这种获客方式虽然有效,但也是一种市场费用。对咖啡餐饮渠道的高度依赖,使得 OATLY 在亚洲市场的业绩对 B 端市场需求变动相当敏感,一旦 OATLY 的资金链出现问题,这种免费供货的模式就无法持续下去。要知道,相比于 EMEA(欧洲,中东和非洲)市场和美洲市场,OATLY 在亚洲市场(主要是中国)的餐饮服务渠道的收入占比是最高的,高达 68%。

OATLY 第三季度各售货渠道营收占比

OATLY 第三季度各售货渠道营收占比

网红滤镜,经得起推敲吗?

营养不高,价格却不低

OATLY 的概念宣传和配料表 " 言行不一 "。

公司不断推出各种创意性的包装和宣传文案,将自己打造为一个健康、营养的饮料品牌。但是当再挖掘一下 OATLY 的配料表,能发现其配料表并不像蒙牛、伊利纯牛奶的 " 洁净标签 ",除了燕麦浆之外,其他配料依次是菜籽油、磷酸氢二钾、钙和食用盐。

OATLY 咖啡大师燕麦奶配料表

OATLY 咖啡大师燕麦奶配料表

根据业内某餐饮专家所述,之所以将菜籽油和燕麦奶要搭在一起,核心是因为麦粒中本身富含的油脂少,且菜籽油的风味趋近于燕麦,为了让燕麦奶口感更好且贴近牛奶,菜籽油作为乳化剂的添加进燕麦奶中。也就是说摄入一杯燕麦奶,无异于摄入了一瓶碳水 + 水 + 油脂。

同时,从价格来看,每 250 毫升 OATLY 燕麦奶的价格在 10 元上下,是普通纯牛奶的将近 3 倍。这意味着,要摄入等量的蛋白质,消费者需要摄入相当于纯牛奶 2~3 倍的热量,同时花费纯牛奶 9 倍的价格。

牛奶、豆奶和燕麦奶营养成分表和价格对比(每 100ml)

牛奶、豆奶和燕麦奶营养成分表和价格对比(每 100ml)

研发不重,营销却不轻

进入中国市场后,OATLY 首先盯上了年轻人的种草平台小红书,从 2022 年开始和小红书探索深度合作,尝试打入新一代年轻人市场,最终也确实是在该平台上获得了比较广泛的关注,提起 " 燕麦拿铁、低脂环保 " 人们则想到 OATLY。

此外,OATLY 还喜欢开展各种联名营销,联名范围横跨不限于咖啡和茶饮,还涉足烘焙、餐饮,2022 年 6 月甚至和凑凑火锅、百度、小鹏、百雀羚等品牌进行了联名。仅 2023 年,OATLY 就已经和哔哩哔哩、盒马、库迪咖啡、东方明珠发起了多次联名。

高强度的营销活动下,OATLY 的营销投入和管理运营成本连年升高。2019 年到 2023 年第三季度,公司的销售、管理及行政费用支出(SG&A)占总营收比例不下 40%,2022 年更是高达 57%。而研发费用率,在这期间却一直维持在 2%-3% 之间。

2019-2023Q3 OATLY 的 SG&A 费用占营收比例

2019-2023Q3 OATLY 的 SG&A 费用占营收比例

重置计划,难救业绩

OATLY 第三季度收入为 1.876 亿美元,与 2022 年第三季度收入 1.830 亿美元相比,增加了 460 万美元,增幅为 2.5%。OATLY 的增长主要得益于 EMEA 的 23.2% 的增幅。美洲市场降幅为 3.6%,而亚洲市场成为本次业绩公告的显眼包,亚洲的收入为 2730 万美元,与上年同期的 3980 万美元相比,减少了 1240 万美元,降幅达到 31.2%。

在第 3 季度财报电话会议上,针对亚洲市场收入大幅下降的情况,公司高管 Jean-Christophe Flatin 表示 " 消费者价格敏感度有所提高 "。于是,公司对亚洲市场采用「重置计划」,该计划将重点放在了产品组合上,大力削减了 70% 的 SKU,并更加聚焦于餐饮服务领域。

OATLY 亚洲团队采取并执行其重置计划

OATLY 亚洲团队采取并执行其重置计划

脱离了 " 为乳糖不耐受人群服务 " 的初衷,是否还能持续收割中产?单单凭借穿上 " 环保可持续 " 的包装,继续重金砸在市场推广和联名营销,OATLY 能不能在中国市场寻找到明朗的出路?大幅削减 SKU 数量,是追求精简还是迫于压力?持续加码餐饮服务渠道,究竟是不是在加重公司的拖油瓶?

别的不知道,但可以肯定的是,没有清晰的品牌定位和实诚的产品力,消费品牌很难真正地打动消费者。

来源:沥金