过去几个月时间里," 把大模型塞进终端 " 已然成了消费电子产业上下游心照不宣的共识。

高通、AMD、英特尔等上游的芯片厂商,争相喊出了混合 AI、终端 AI、AI 计算等概念,努力向外界讲述终端 AI 化的想象空间;华为、小米、vivo 等手机厂商,纷纷将 " 大模型 " 搬到智能手机上,示范了智能助手、AI 生图等应用场景;联想代表的 PC 厂商,也顺势讲出了 AI PC 的新故事……

相较于几年前围绕 NPU 的 " 小打小闹 ",生成式 AI 无疑让整个消费电子产业看到了曙光:在全民都在讨论大模型的环境下,AI 和终端的融合被视为新的创新锚点,将带动产业链共振。

甚至有人断言,这将是消费电子的下一个 " 春天 "。

无可否认,消费电子产业已经行至十字路口,而拥抱生成式 AI 已经是唯一的选择。但 " 大模型 " 对于消费电子的影响到底有多大,能否改变长期低迷的市场现状?目前来看还有不少待解的问题。

01 消费电子渴望 " 春天 "

AMD 和 IDC 联合发布的《终端 AI 化:AI 笔记本电脑引发场景变革》中,不经意间写出了笔记本电脑市场的症结所在:" 用户可以使用同一台设备更长时间,而不需要进行升级或更换,市场的增长随之放缓。"

这样的结论,不仅仅适用于笔记本电脑,整个消费电子产业都陷入了低迷期。

首当其冲的就是 PC 市场。

根据 IDC 等市场调研机构的统计,PC 市场的疲软已经持续了十几年。2011 年全球 PC 出货量为 3.524 亿台左右,同比增长 1.6%,此后便进入了长达七八年时间的低迷期,直到 2020 年前后衍生出的远程办公需求,才短暂刺激了 PC 销量的增长。刚刚结束的 2023 年第三季度,全球 PC 出货量约为 6820 万台,同比下降 7.6%,亟需新的因素刺激消费。

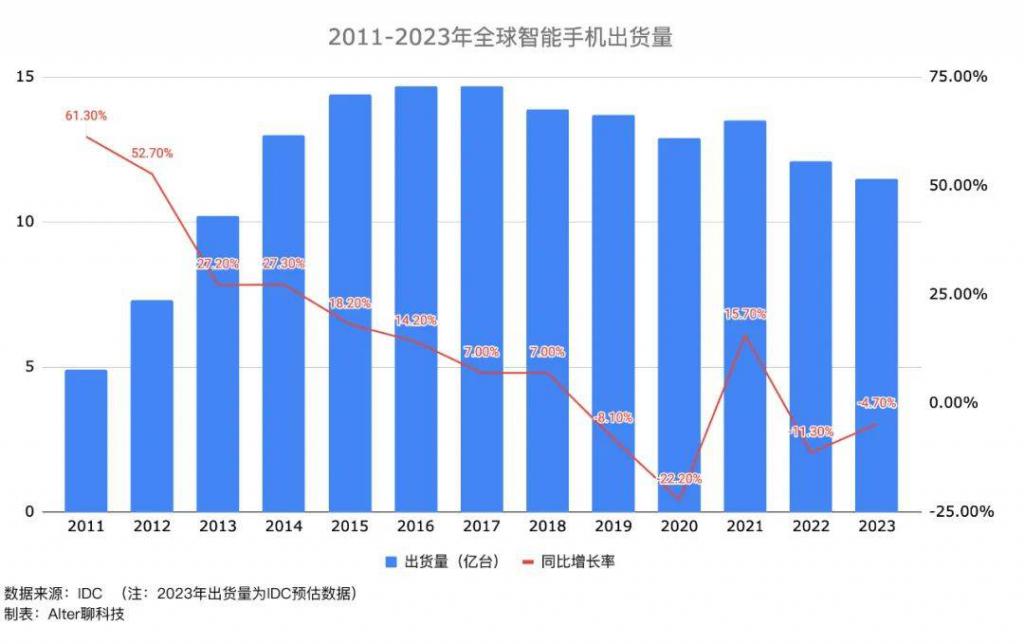

同样的一幕也发生在智能手机市场。

(注:2023 年出货量为 IDC 预估数据)

(注:2023 年出货量为 IDC 预估数据)

尽管不同调研机构的口径有所不同,但普遍认为出货量巅峰在 2017 年前后,之后市场开始进入下行周期。因为 5G 等新技术的出现,全球智能手机出货量在 2021 年短暂复苏,却未能持续太长时间。按照 IDC 的统计报告,2022 年全球智能手机出货量同比下降 11.3%,预计 2023 年的出货量比 2022 年减少 4.7%,将创造 10 年以来的销量新低。

智能音箱、VR 等新品类的表现一样不太理想。

经历过 " 千箱大战 " 的智能音箱,并未像预料中那般进入市场爆发期。以中国市场为例,洛图科技的调研报告显示,2023 年第三季度,中国智能音箱市场全渠道的销量为 481 万台,同比下降 16%,离预想中的爆发越来越远。至于 VR 眼镜,2023 年第二季度的全球销量仅有 144 万台,且同比下滑 37%,仍然处于市场酝酿阶段,远未表现出成为爆款的潜力。

消费电子市场的低迷,所影响的不单单是终端厂商,整个上下游产业链的业绩都在承压。

高通 2023 财年的营收为 358.20 亿美元,同比下降 19%;AMD 发布的 2023 年第三季度财报显示,PC 业务部门的收入骤降 40%;英特尔第三季度营收为 141.58 亿美元,同比下降 8%,净利润同比下降 71%。

产业链中游的企业同样不乐观。拿到华为 Mate 60 系列订单的欧菲光,2023 年前三季度的营收依然有 0.05% 的下滑;" 果链 " 概念股环旭电子,2023 年前三季度营收 430.57 亿元,同比减少 13.07% ……

也就是说,消费电子产业上下游对生成式 AI 的追捧并不单纯,本质上希望靠大模型的卖点刺激新的增长。风头无二的大模型,承载着消费电子市场走出寒冬的希望。

正如天风证券的观点:" 每轮消费电子景气周期主要是由技术进步引发的新需求所驱动,随着各类大模型的陆续发布,消费电子产品的用户体验有望在 AI 的赋能下被重新定义,加速下游消费电子产业的复苏节奏。"

02 " 杀手级应用 " 仍缺位

大多数消费者属于感性和理性纠结的矛盾体,在钱包充裕的时候,他们愿意为一个新配色买单,而当收入预期不乐观的时候,哪怕是 5G 这样的新技术,也无法在消费者平静的内心里掀起太大的波澜。

现在需要产业链上下游回答的问题是:大模型的技术浪潮来了,可能否带来让消费者的感性战胜理性的 " 杀手级应用 "?

最先答题的是智能手机厂商。

华为在 8 月份的鸿蒙 4.0 发布会上,官宣了智能助手的升级,原先局限于语音交互的手机助手,在大模型的赋能下,不仅支持用户使用自然语言进行交互,还能帮助用户输出小作文、图片、视频等内容。

短短两个月中,小米、vivo、三星、OPPO、荣耀等厂商,陆续公布了自研大模型的进展和特性。除了对语音助手进行大模型赋能,还给出了拍摄增强、检索照片、路人消除等应用。

即便是在新概念上以 " 保守 " 著称的苹果,也在财报中确认正在对 AI 和大模型进行布局:" 我们将 AI 和机器学习视为基础核心技术,它们几乎嵌入到我们制造的每一个产品中,从今年秋天开始,iPhone 将具备实时转录语音邮件的功能,我们将继续投资和创新。"

当然,这个过程中离不开芯片厂商的身影。

2023 年中国国际服务贸易交易会上,高通进行了 Stable Diffusion 的终端侧演示,不到 15 秒的时间里,就能够在手机端完成一系列的推理,将用户输入的文字需求,生成一张 512 × 512 像素的图像。

联发科也适时向媒体露出,目前已经在与终端客户商讨 AI 大模型嵌入的相关方案,下一代旗舰芯片将整合最新的 APU,为终端设备带来更强的 AI 能力,打造出类似 ChatGPT 的服务体验。

不同于终端厂商的是,芯片厂商还在和中游的合作伙伴联合探索更轻量、聚焦的落地场景。比如高通与慧鲤科技合作推出的 " 照片扩充 " 功能,可以通过 AI 补全已拍摄照片的周围景观,创造广角效果;联发科贴近中国消费者的习惯,展示了快速生成表情包的 " 文生趣图 " 功能。

可站在普通消费者的立场上,终端 AI 化的布局如火如荼,但在 " 喧闹 " 的背后,那些贴上 AI 标签的终端,并未给出让人眼前一亮的创新。无论是主打自然语言交互的智能助理,还是内容生成、图片处理等生成式 AI 的典型应用,目前恐怕都不是让用户换机的理由:下载一个大模型 APP 就能满足的需求,为何要花几千块去购买一个新产品?

想要刺激用户的消费欲望,仅仅把大模型塞进终端还远远不够。倘若拿不出真正的杀手级应用,所谓的生成式 AI 浪潮大概率会和 5G 一样,可以在某种程度上提振销量,但无法制造新一轮的景气周期。

03 终端扮演什么角色

早在 2011 年 iPhone 4S 上市前夕,网景公司联合创始人马克 · 安德森就曾提出 " 软件正在吞噬整个世界 " 的观点,认为 " 计算机和互联网革命都是以软件为基础,软件不仅在定义整个世界,也在重构整个世界。"

沿循这样的逻辑,生成式 AI 可以说是最符合 " 软件吞噬世界 " 的创新,以至于有人坦言:ChatGPT 和电脑、互联网一样,都是超级工具。问题在于,在大模型统治的世界里,终端将扮演什么角色?

在互联网和移动互联网时代,入口一词频频被提及,充当着用户获取信息、解决问题的第一触点。当越来越多的大模型开始打造自己的 " 应用中心 ",不断降低应用开发的门槛,再加上对话式的交互方式,俨然在从简单的技术赋能转向平台生态入口卡位。

也许在相当长一段时间内,大模型的 " 入口论 " 只是一种假设。但对 AI 化转型的终端而言,势必要想清楚自己的站位:和大模型厂商对抗、合作,疑惑是沦为被大模型吞噬的对象?

也许在相当长一段时间内,大模型的 " 入口论 " 只是一种假设。但对 AI 化转型的终端而言,势必要想清楚自己的站位:和大模型厂商对抗、合作,疑惑是沦为被大模型吞噬的对象?

一种比较流行的思路是打造端侧大模型。

目前主流的大模型主要部署在云端,需要经过一个终端接收信号、云端运算、信息传输、终端发送结果的过程,由此产生了两个已知问题:一是数据出端会影响传输速度,二是潜在的数据和隐私安全。

被引用最多的例子就是三星的数据泄露事件,有员工在使用 ChatGPT 时将数据上传到云端,导致机密数据泄露。如果大模型的数据、推理、训练、运行等全部部署在终端,不仅解决了网络传输导致了延时,且无需将数据上传到云端,规避了隐私外泄的风险。

但当前在端侧普遍使用的是 10 亿、20 亿参数规模的 " 小模型 ",或许在高通、AMD 等芯片厂商的努力下,端侧可以运行百亿以上参数的大模型,仍面临用户隐私、算力和功耗的平衡。大多数消费者的需求预期中,体验永远排在第一位,然后才是隐私、安全等问题。

另一种流行思路是端云结合的部署方式。

按照高通在《混合 AI 是 AI 的未来》中的说法:在以终端为中心的混合 AI 架构中,终端将充当锚点,云端仅用于分流处理终端无法充分执行的任务,在终端通过运行不太复杂的推理完成大部分处理工作。

荣耀 CEO 赵明、联想 CEO 杨元庆、vivo 副总裁周围等都曾表达过对端云结合方式的青睐,不排除在自研大模型外,和外部主流大模型合作的可能,但目前还没有对应的产品或应用。

荣耀 CEO 赵明、联想 CEO 杨元庆、vivo 副总裁周围等都曾表达过对端云结合方式的青睐,不排除在自研大模型外,和外部主流大模型合作的可能,但目前还没有对应的产品或应用。

借用元智能联合创始人罗璇的猜想:" 未来可能出现的情形是,手机上运行一个 140 亿参数的大模型作为 OS(操作系统)的’发动机’,而云端则运行一个比 GPT-4 更大的模型,作为整个下一代互联网的底座。这两者将相互配合,如同当前的本地软件与互联网。"

不管哪一种思路会占据主流,都揭示了这样一个事实:或许终端厂商笃信 AI 化的趋势,但大模型和终端应该怎么融合,现阶段都还没想好或者说明确的路径。不过,对于高通、英特尔、AMD 等芯片厂商来说,只要终端 AI 化的热度不降,未来两到三年的芯片销量就有了保障。

04 写在最后

曾经有媒体问任正非,怎样才能 " 抢占 " 高新技术的一席之地?任正非回答:首先不要有 " 抢占 " 这个概念,一抢,就泡沫化。

回到终端 AI 化的课题上,急于在营销层面抢占 "AI 终端 " 的概念,极端化地夸张所谓的 AI 性能,可能并不是一个好的选项。怎么将生成式 AI 部署到终端,融入用户的日常使用,带来新的生产力和增量价值,才是 AI 能否驱动消费电子销量增长的关键所在。

来源:Alter