市场活过来了,但所有玩家更输不起了。

2023 年,手机行业在经历 8 月底华为的回归、双 11" 价格战 ",以及新机上市潮后,终于站到了 2024 年新的关口。

多位业内人士提到,2023 年,是国内手机大盘走向复苏的一年,2024 年,是决定所有国内手机玩家命运走向的关键之年。全球市场和国内格局将如何演变,成了行业最关心的问题。

从 2023 年 Q3 的市场份额看,全球前四大手机厂商的排名不变,依次是三星、 苹果、小米、OPPO。另外,中国手机厂商传音份额上升到 9%,全球排名第五。

在国内市场,前五席为苹果、OPPO、vivo、荣耀、小米。华为虽然没有上榜,但被认为是未来最大变量。

在国内市场,前五席为苹果、OPPO、vivo、荣耀、小米。华为虽然没有上榜,但被认为是未来最大变量。

2024 年,各家的关键战场仍然在高端手机,厮杀最激烈的,大概率是折叠屏和 AI 大模型手机。这两个战场,前者是低迷的手机市场里,为数不多有上升趋势的细分市场,后者则被预测是,有望跑出杀手级应用、帮助智能手机完成跨时代创新的新战场。

新一轮的竞争,已经开始。

国内市场先转暖,高端市场有变量

2023 年的手机市场,可以总结为:全球市场依旧低迷、但逐季回暖,其中中国市场率先回升;高端市场,国内手机厂商正在缩小与苹果的差距。

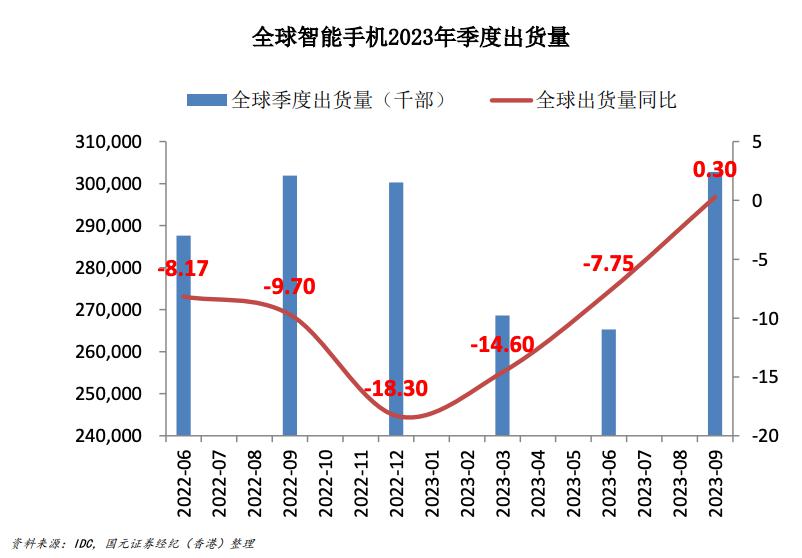

根据 Counterpoint,2023 年全球智能手机出货量预计创下近十年新低,同比减少 6%,降至 11.5 亿部。

好在,相比上一年,下滑趋势收窄。IDC 数据显示,2023 年 Q1 到 Q3,全球智能手机出货量依次为 2.69 亿部、2.65 亿部和 3.03 亿部,同比增速分别是 -14.6%、-7.8% 和 0.3%。

好在,相比上一年,下滑趋势收窄。IDC 数据显示,2023 年 Q1 到 Q3,全球智能手机出货量依次为 2.69 亿部、2.65 亿部和 3.03 亿部,同比增速分别是 -14.6%、-7.8% 和 0.3%。

当全球市场还在复苏过程中爬坡,中国市场的转暖似乎更快一些。中国信通院数据显示,2023 年 1-10 月,国内市场手机总体出货量累计 2.3 亿部,同比增长 4.2%。

与全球智能手机市场的疲软形成对比的,是高端市场的继续增长,更关键的是,一部分市场正在被重新分配。

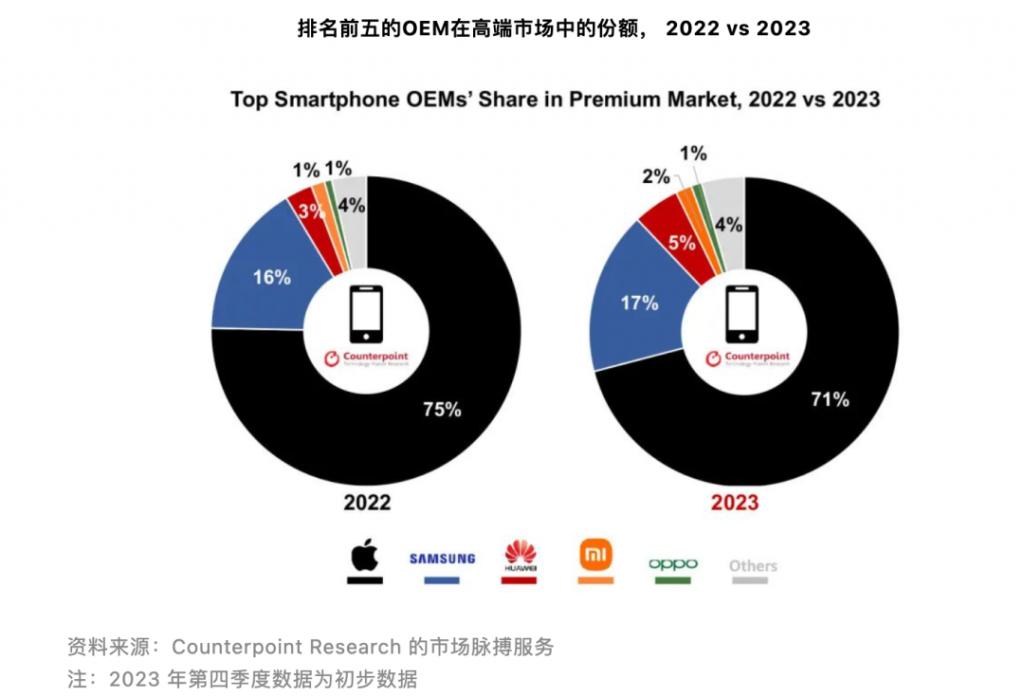

Counterpoint 手机销量月度报告预计,全球高端智能手机(批发价 ≥600 美元)市场的销售额,在 2023 年同比增长 6%(Q4 为初步数据),创下新的纪录;销量占比在全球手机市场中接近四分之一,收入占比 60%。

苹果是无可争议的高端市场老大哥,但 2023 年的份额比上一年下降了 4 个百分点。" 瓜分者 " 除了三星,还有华为、小米,后两者的份额分别增加到 5%、2%。

苹果是无可争议的高端市场老大哥,但 2023 年的份额比上一年下降了 4 个百分点。" 瓜分者 " 除了三星,还有华为、小米,后两者的份额分别增加到 5%、2%。

高端手机在中国市场同样是增长主力。以 2023 年 Q2 为例,根据 IDC,高端手机在中国手机市场的份额上涨到了 23%。

双 11 大促的出货情况也是参照之一,结合多位人士的观点,高端机尤其是 8000 元以上价位段,以苹果为主;次高端机和中端机(4000 元 -7000 元),华为(华为 Mate 60 系列)和小米(小米 14 系列)是主力。

在手机行业资深从业者郑谦看来,不论是中国市场率先回暖,还是国内厂商瓜分部分高端份额,背后有两个共同的推动因素:Q2 的增量是折叠屏,下半年靠 " 华为效应 " 和新机潮。

折叠屏目前在全球范围内尚处于市场教育阶段,不过,在国内市场发展较快。据 IDC 数据,2023 年 Q2 中国折叠屏手机出货量约 126 万台,同比增长 173%,环比增长 24%。

主要原因在于,随着供应链成熟,国内手机厂商密集发布新品,且价格逐步从上万元下探到几千元档,消费者接受度变高。现在,中国已然成为全球最大的折叠屏市场。有数据预测,2023 年折叠屏手机的国内出货占比,将达到 30%-40%。

下半年,手机市场因为新机密集发布、双 11" 价格战 ",出现了几轮小高潮。

8 月底,华为手机回归,发布 2021 年 7 月以来第一款 5G 手机 Mate 60 系列,某种程度上提高了消费者对手机产品的关注度,激活了国内手机市场。随后,iPhone 15、OPPO Find N3、小米 14、vivo X100 等一众旗舰机型接连上市,也都有不小的关注。

产品刺激市场需求之外,双 11" 价格战 " 也比往年打得更激烈,打折力度更大。" 整体来说,这一年厂商都更关注利润率,但在大促上,也都开始用价格换销量。" 某手机厂商人士刘栋对「定焦」表示。

2023 年 Q4 出货情况目前还未公布。中国信通院数据显示,2023 年 10 月,国内市场手机出货量 2916.2 万部,同比增长 19.7%。另据 Counterpoint Research 数据,2023 年 10 月,华为销量大增 83%,小米上涨 33%。

过去一年,谁进谁退?

从市场份额来看,2023 年,"HMOVA" 五强瓜分市场成为过去式,手机厂商打响了新一轮排位赛,国内市场前五席为苹果、OPPO、vivo、荣耀和小米。

在全球市场,据 Counterpoint 预测,2023 年苹果有望成为全球年度出货量第一的厂商。对于国内手机厂商来说,苹果依然是最强大的对手。

Canalys 数据显示,苹果 Q1 还坐在国内手机市场第一的位置上,Q3 降到第三,市场份额从 20% 滑落至 16%。不过,根据市调机构 BCI 新机激活量的统计数据,2023 年 Q4 国内手机激活量,苹果再次蝉联冠军。

另外四家手机厂商则可以总结为,OPPO、vivo 和荣耀轮番 " 称王 ",小米稳坐第五席。

2023 年,OPPO、vivo 的市场份额咬得很紧。Q2 两家并列第一,OPPO 在 Q1、Q3 都略胜一筹。

2023 年,OPPO、vivo 的市场份额咬得很紧。Q2 两家并列第一,OPPO 在 Q1、Q3 都略胜一筹。

究其原因,OPPO 的折叠屏手机整体卖得比较好之外,子品牌一加以及 Reno 10 系列也是出货主力。"OPPO 的传统线下渠道是强项,在强化线上渠道能力后,销量有所提升 ",刘栋称。

vivo 在 Q2 重夺市场第一,但随后的 Q3 进入调整阶段,因为没有太多新品发布,出货量下降。刘栋补充说,vivo 的基本盘同样在线下渠道,不过,出货策略更加谨慎,促销力度一直比较弱。

Q3 同样也是 OPPO 受挫的一季,它和 vivo 的销量均出现了两位数的下降,被荣耀夺了第一。吴涛分析称,一方面,荣耀逐步扩充线下业务,换来了增长;另一方面,荣耀采取了更适合市场下行阶段的策略——促销力度比 vivo、OPPO 更大,更侧重中端产品(荣耀 X50、荣耀 90 等)。

" 荣耀迅速起量,压力最大的是小米。"刘栋对「定焦」表示。

据他分析,荣耀独立运营后,借助原华为的品牌形象和多个新股东带来的渠道优势快速起量,2022 年与小米的差距明显缩小,到 2023 年前三个季度,小米国内市场的份额没有太大变化,一直被荣耀领先。

不过,小米持续推进的手机高端化和全球扩张战略有了进展。小米 13、14 让其在 400-600 美元市场份额快速增长,手机平均售价有所提升。小米同步也在加大全球扩张,在东南亚、欧洲、中东地区的排名有所上升。2023 年 Q3,小米以 13.7% 的份额,连续 13 个季度排名全球第三,仅次于三星、苹果。

2023 年国内手机市场的变化,还有一个关键因素值得解读,即华为的表现。

尽管它没有出现在国内市场前五席中,却被认为是最大赢家。

2014 年 -2019 年,从运营商定制转型到高端市场的华为,逐步成长为国产手机龙头,销量在 2019 年达到 2.41 亿部的峰值,市占率接近 18%。接连遭遇制裁后,华为的市占率开始大幅下滑。直到 2023 年 9 月,麒麟 5G 回归,Mate 60 系列发布,在 Q3 全球市场相对低迷的情况下,销量暴涨,且 4 个多月以来仍是抢手货。

" 苹果被华为‘截胡’了 ",刘栋称,在 iPhone 15 系列发布几周前,华为 Mate 60 系列未发先售,并在消费者中激起了 " 爱国热情 ",转化了一部分此前转移到苹果阵营的用户。

华为虽然仍受外部限制,但随着新品发布节奏正常,出货量持续恢复,2023 年 Q2、Q3 的销量增速分别达到 58%、37%。据投行 Jefferies 估算,华为 2023 年的智能手机出货量为 3500 万部。

2024 年,手机厂商怎么打?

2024 年,手机厂商怎么打?

2024 年是所有手机玩家输不起的一年,对国内手机厂商尤其如此。

郑谦分析,最大的变量在各厂商争夺的高端市场,这要看折叠屏和 AI 大模型手机这两个焦点战场会怎么打。

这两个战场有两个共同点:一方面,苹果还没有进场,各安卓厂商踊跃加入,都将此作为缩小与苹果在高端市场差距的关键布局;另一方面,格局还没完全形成,尤其是 AI 大模型手机,未来技术迭代的空间很大,它会不会是手机下一个跨越式创新的门票?各家都不想掉队。

先看折叠屏市场。当前的全球格局是,三星领先、国内厂商快速崛起。当然,在折叠屏的主要战场中国,局面就不同了:目前是华为稳居首位,份额在 2023 年 Q2 达到 43%;OPPO、vivo 在第二梯队,剩下的荣耀、小米等厂商份额差距不大。

但折叠屏手机的瓶颈是显而易见的。目前价格较贵,普遍在 6000 元以上,现在购买的消费者多为了追求新鲜感。还有大量消费者因为手机太厚、不便携带以及折痕、体验不好等等原因,保持观望。

但折叠屏手机的瓶颈是显而易见的。目前价格较贵,普遍在 6000 元以上,现在购买的消费者多为了追求新鲜感。还有大量消费者因为手机太厚、不便携带以及折痕、体验不好等等原因,保持观望。

在关注折叠屏手机市场的从业者冯超看来,折叠屏要进入更大众的市场,哪个厂商能长期领先市场,不但要继续降低价格,还需要优化性价比、耐用性和体验感。

归根结底,厂商要解决的是铰链和屏幕的配合问题,以及手机应用软件生态要满足大小屏的适配。冯超预测,竖折小折叠屏手机会是 2024 年的市场重点,价格下降空间也比较大。

2023 年,大模型全面爆发,手机厂商和芯片公司也找到了内卷的新方向——把 AI 大模型植入手机。下半年,从国内的华为 OV,到海外的三星,紧锣密鼓地亮出了 AI 大模型。荣耀近日也推出了支持 AI 大模型的新机。

各家 AI 大模型落地手机的形式有所不同,在参数量、架构等方面各有侧重,但从发布会演示来看,功能没有太大差别,都宣传这相当于给手机接入了大脑,能和用户正常对话交流,能文字创作、图像生产等等,总之,比 ChatGPT 还能干。

各家 AI 大模型落地手机的形式有所不同,在参数量、架构等方面各有侧重,但从发布会演示来看,功能没有太大差别,都宣传这相当于给手机接入了大脑,能和用户正常对话交流,能文字创作、图像生产等等,总之,比 ChatGPT 还能干。

虽然消费者层面的感受还是 " 雷声大雨点小 ",但在郑谦看来,这是一个确定性的趋势,而且,接入 AI 大模型,会是 2024 年旗舰机的标配,且市场潜力巨大。

AI 大模型落地手机和操作系统密不可分,手机 AI 大模型时代虽然还很遥远,但 2023 年,由华为鸿蒙打头阵的自研系统潮已经来了。这既是为了增强自身与苹果 iOS 生态之间的竞争力,也是在给接下来的手机大模型之战做准备。

郑谦了解到,各家目前都在探索,怎么把 AI 大模型的能力融入到自家的操作系统里,并开发出各类应用。未来,谁先做出亮点,将会刺激用户的换机意愿。

对于 2024 年的全球和中国手机市场,多家机构做出了正向预测:走出低谷、迎来增长。

Canalys 认为全球智能手机市场将扩张 4%;IDC 预测,2024 年中国智能手机市场出货量将达到 2.87 亿台,同比增长 3.6%,实现 2021 年以来首次同比增长,且未来几年将保持稳定。

原因来自两方面,一方面是消费者支出恢复,推动新一轮换机周期,另一方面是供应短缺和高库存问题的解决,让厂商恢复正常的出货节奏。过去一到两年,高库存问题一直困扰厂商和渠道,2023 年下半年至今,渠道合作伙伴正积极补充库存,给 2024 年的出货铺路。

当然,手机厂商只应对国内的内卷还不够,要想真正和全球巨头掰手腕,还得走出去,把海外市场做好。

2024 年的市场环境下,手机厂商还会面临单机利润下降的压力,这就考验各家是要利润还是要出货量了。吴涛分析,比如,小米、荣耀以及传音,更关注出货量,那为了刺激销售调整价格,就会影响毛利率;相比之下,OPPO、vivo 会优先保证毛利率,那出货量可能会有所下降。

"2024 年的回暖来之不易,甚至不是板上钉钉的。谁能抓得住机会,也不是定数。" 刘栋对「定焦」表示,战火已经点燃,除了要看行业里所有厂商都会做的东西,还要看谁手里有足够的底牌。

来源:定焦