又一家自动驾驶公司要 IPO 了,但这次画风有点清奇。

它搞的不是城市里的 Robotaxi,而是在矿山里,让上百吨的矿卡自己跑起来。

在中国 L4 级无人驾驶的赛道里,它已经以 18.2% 的市占率,把百度旗下的萝卜快跑、小马智行这些家喻户晓的明星企业,都甩在了身后。

它就是 " 易控智驾 "。有意思的是,易控智驾的创始人蓝水生,并不是技术大牛,他之前是搞游戏的,还造过 " 老头乐 "。

如今,易控智驾可谓是 " 天之骄子 ",公司成立仅 6 年,就在 L4 级无人驾驶这个赛道里杀出了一条血路,市场份额干到了中国第一 。背后更是站着宁德时代、紫金矿业、蔚来资本等一众 " 豪华天团 "。

但光鲜的 B 面,是这家公司惊人的烧钱速度。过去三年,易控智驾烧掉了超过 9 个亿,妥妥的 " 吞金兽 "。

现在,易控智驾要冲刺港交所了。这门 " 矿山无人驾驶 " 的生意,到底是前景无限的未来金矿,还是一个深不见底的烧钱巨坑?

01 宁德时代、紫金矿业力捧

要说易控智驾的牌面,那确实是拉满了。

按 2024 年的收入算,它在全球所有 L4 级无人驾驶公司里排名第一 。还是全世界第一家,也是目前唯一一家,能让超过 1000 辆无人驾驶矿卡同时在矿山里跑起来的公司 。

这可不是 PPT 造车,是实打实的商业化落地,也难怪资本对它青睐有加。

从 2020 年开始,短短五年,易控智驾搞了 10 轮融资,总共拿了将近 13 个亿。投资方名单闪闪发光,宁德时代、紫金矿业、蔚来资本,个个都是跺一跺脚行业都要抖三抖的角色 。

就在递表 IPO 的前一天,宁德时代还领投了 4 个亿的 D 轮融资,让它 IPO 前的估值冲到了 48 亿 。宁德时代通过旗下唯一的产业投资平台溥泉资本(CATL Capital)和自有资金双双下注,可见其重视程度。

此外,方广资本、猎鹰投资,以及同力股份、华测导航这些产业链上的玩家也跟着一起投了。

图片来源:招股书

图片来源:招股书

资本之所以敢下重注,是因为易控智驾切入的赛道,确实是刚需。

矿山作业,一直都是高风险、高成本的代名词。司机们要在高海拔、暴风雪、泥泞山路这种极端环境下,进行高强度的重复劳动,不仅辛苦,还容易出事 。所以,无人驾驶在矿区不是锦上添花,而是势在必行 。

易控智驾从 2018 年成立起,就死磕这个领域 。现在,他们的无人驾驶方案已经部署到了国家能源集团、紫金矿业、首钢等行业巨头的 24 个矿场里 。截至上市申请时,它部署的活跃无人驾驶矿卡已经超过了 1400 辆。

目前,这家总部位于福建上杭的公司,在北京、上海、郑州设立了三大研发基地,业务触角甚至已经伸向了澳洲,形成了一套研发、软硬件、技术交付和维护保养的全链条服务体系。

02 创始人的跨界之路

易控智驾成功背后,离不开其创始人蓝水生。这位 80 后福建老板,自己并非技术大牛,但履历却相当 " 野 ",是个不折不扣的连续创业者。

根据媒体报道,蓝水生毕业于江西财经大学的管理学专业 ,早年压根没碰过汽车,而是在互联网和游戏圈混得风生水起。

在 2006 到 2009 年间,他连续创办了好几家游戏公司,操盘过像《神之刃》、《掌上群英》、《卧龙吟》、《女神联盟》等 30 多款热门手游和页游,甚至还推出了《神雕侠侣》、《天龙八部 3D》等知名 IP 改编游戏,在那个年代赚得盆满钵满。

在游戏圈站稳脚跟后,蓝水生又把目光瞄准了新能源车。

2014 年,国内掀起第一波造车浪潮,他果断入局,搞起了 " 易咖新能源 ",专门生产 " 老头乐 " 这种低速电动车 。到 2019 年,公司销量都过万了 。

但蓝水生却在 2019 年 10 月,以仅剩 0.006% 的持股比例,潇洒退出 。这个时机,踩得相当精准。

卖掉 " 老头乐 " 之后,蓝水生又盯上了当时最火的自动驾驶。他后来回忆说,本来想收购一家公司,但发现好公司太贵,溢价太高,干脆一拍大腿:" 自己干!"

一个有钱有资源但不懂技术的老板,怎么做高科技创业?答案是:找个懂技术的合伙人。

就在这时,他遇到了张磊——一个毕业于郑州轻工业学院,在宇通客车担任了 6 年多智能化技术研究工程师,自己出来创业却在融资上遇到难题的技术专家。一个有钱有商业头脑,一个有技术有团队,两人一拍即合。

2018 年 5 月,易控智驾正式成立。蓝水生出钱,张磊出技术,公司迅速走上正轨,当年 11 月就搞出了第一辆无人驾驶矿车原型 。

如今在公司里,蓝水生担任 CEO,负责战略和运营;张磊担任董事长,主抓技术 。

股权结构上,蓝水生和妻子合计持股超过 33%,是公司的实际控制人 。这个 " 商界老炮 + 技术专家 " 的组合,成了易控智驾冲锋陷阵的核心动力。

03 背后惊人的烧钱速度

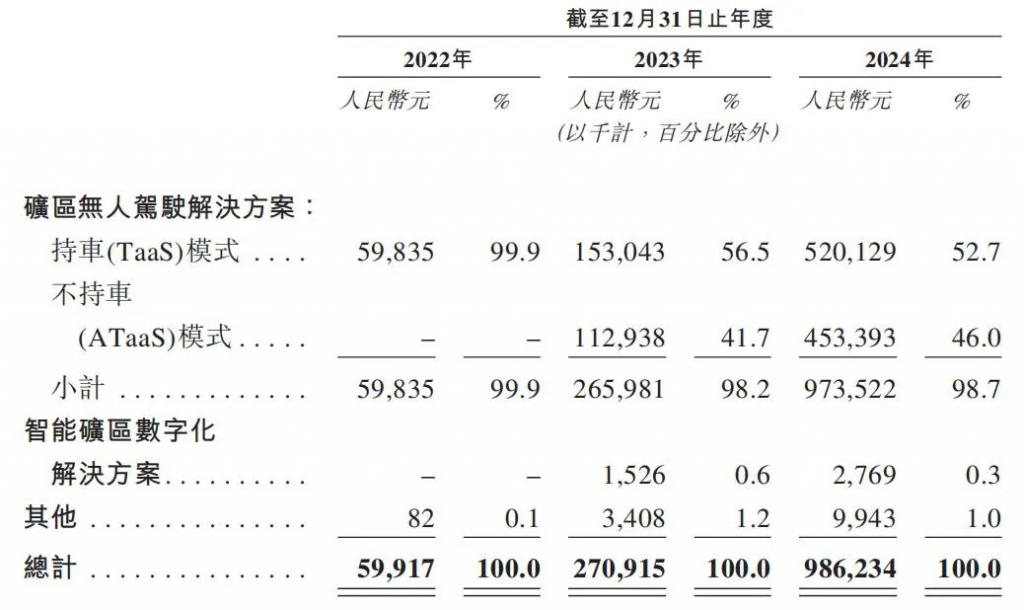

易控智驾的生意,主要靠矿区无人驾驶,贡献了 98% 以上的收入。

这门生意又分成两种模式。一种叫 TaaS 模式,就是自己持有车队,给客户提供从部署到维护的全包服务,是典型的重资产模式 。

另一种叫 ATaaS 模式,客户自己买车,易控智驾提供技术支持,模式更轻 。

如今,公司正在努力从 " 重 " 变 " 轻 "。2024 年,轻资产的 ATaaS 模式收入已经占到了总收入的 46%,增速非常快 。

如今,公司正在努力从 " 重 " 变 " 轻 "。2024 年,轻资产的 ATaaS 模式收入已经占到了总收入的 46%,增速非常快 。

从数据上看,公司的营收增长相当炸裂。2022 年,营收还只有 6000 万,到了 2024 年,就一路狂飙到了 9.86 亿元,年复合增长率高达惊人的 305.71%。

但硬币的 B 面,是同样惊人的烧钱速度。

从 2022 年到 2024 年,公司的净亏损分别为 2.16 亿、3.34 亿和 3.9 亿,三年累计烧掉了 9.4 个亿。 营收暴涨,亏损也在同步放大,这让外界对其盈利能力打上了一个大大的问号。

直到 2024 年,公司的毛利率才艰难地由负转正,变成了 7.6% 。这意味着,忙活一年,卖出 100 块钱的东西,也才赚 7 块 6 的毛利。

实际上,易控智驾的狂飙,离不开背后的大客户,包括国家能源集团、国家电投、紫金矿业……易控智驾也确实给力,在所有客户里,保持了 100% 的留存率,这说明产品和服务是过硬的 。

但这也带来了一个巨大的风险:客户集中度太高。

招股书里写得明明白白,过去三年,前五大客户贡献的收入,占了总营收的 8 成以上 。特别是第一大客户,2024 年一家就贡献了 54.5% 的收入 。

这就是一把 " 双刃剑 "。深度绑定大客户,意味着订单稳定,收入有保障。但反过来说,一旦这位 " 金主爸爸 " 有什么风吹草动,或者决定换个供应商,对易控智驾来说都将是致命一击。

所以,这次赴港 IPO,对易控智驾来说至关重要。招股书里也说了,募集来的钱,主要用于研发、开拓海外市场(比如澳大利亚)、招兵买马等等 。说白了,就是继续烧钱换技术、换市场。

一边是行业龙头、资本宠儿,一边是巨额亏损、盈利维艰。易控智驾的 IPO 之路,注定充满了争议和看点。这一次,易控智驾能够如愿以偿吗?

来源:钛媒体