在 11 月下旬,两份重要的财报相继出炉了。阿里和美团从数据层面公布了这场商业竞争和格局变迁的战况,当然,一句话总结,亏损情况都是较为显著的。

阿里近期公布的 Q3 财报显示,中国电商集团的经调整 EBITA(息税摊销前利润)从去年同期的 443 亿元,下降至今年的 105 亿元。美团 Q3 营收 955 亿元,经营亏损 141 亿元,经调整净亏损为 160.1 亿元,去年同期经调整净利润 128.29 亿元。

也就是说,两家在三季度都烧掉了三百多亿资金,考虑到阿里中国电商的营收增长更大,则投入尺度更大,略多于 350 亿。如果从现金储备维度看,阿里投入占现金储备占比则较为更低,显现出这场战役的非对称性。

每家公司如何对待账上现金,态度差异还是非常有趣的,比如百度和携程,千亿级别现金,几乎没有太大的烧钱项目,拼多多账上现金也几乎没怎么动过,AI 叙事没有出现。

但淘宝闪购坚定的投入意志,美团坚壁清野的迎战姿态,都凸显出另一片局部市场的活力与高压。

而到了两家财报发布的 11 月底,外卖到家的市场份额并没有像部分人相信的那样「补贴一停」就自动回到原点,这无疑又戳破了一些市场幻觉。

外卖的格局已经不可能回到从前,平台的战事也不会轻易熄火。就连到店业务也重新回到战场之中,好多朋友都发现抖音团购业务正在悄然上量,头部商家常常倾向抖音、点评同时上架,高德也在加码,据称抖音本地生活到店核销 GTV 与美团的比值已经触及 1:2,更多玩家在本地商业这块市场分一杯羹。

我在 10 月下旬一次五天的出差后回到一个新一线城市,发现大街小巷相比五天前多了很多骑手,大约延迟于一线城市一个月左右的样子,这是从微观场景能感受到的战线拉开。

我在 10 月下旬一次五天的出差后回到一个新一线城市,发现大街小巷相比五天前多了很多骑手,大约延迟于一线城市一个月左右的样子,这是从微观场景能感受到的战线拉开。

01 边际变化

细细拆解发现亏损之中已经有了一些新的边际变化。11 月以来,淘宝闪购的 UE 亏损已经较 7 月、8 月降低一半,说明市场份额扩大,规模效应有效降低了配送履约等成本,推动淘宝闪购实现减亏。

闪购最新的笔单价环比 8 月上涨超过两位数,盒马、猫超闪购订单环比 8 月上涨 30%,这说明订单结构改善,快速向餐饮、品牌零售等高单价类目拓展,笔单价的提升带动了淘宝闪购整体 GMV 份额的提升。

也就意味着,在规模扩大、UE 优化、笔单价提升的带动下,淘宝闪购约等于在保持优惠力度的情况下,实现了边际减亏。

账面亏损的同时,关键运营数据却在爬升,标志着其竞争护城河正在急剧变宽,我们可以推测,尝到甜头的阿里,中短期内不会停止投入的决心。

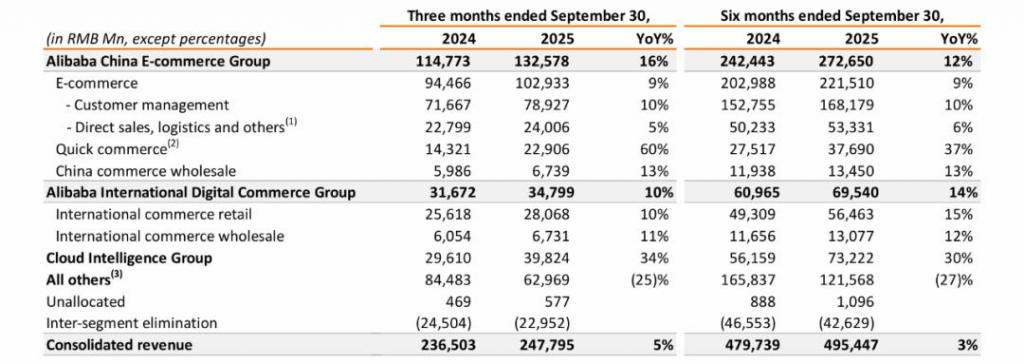

图源:阿里巴巴 Q3 财报

背后的战略是高度全神贯注的。2025 年 6 月 23 日,阿里巴巴宣布饿了么与飞猪正式并入由蒋凡执掌的电商事业群;在与美团的外卖大战里,阿里投放的各类物料和广告上,只说「淘宝闪购」;夏秋之际,「饿了么」外卖骑手换装,新服装上大字只剩「淘宝闪购」,而「饿了么」只剩一行小字,与阿里其他业务并列。

其中的 all in one 战略意志已经足够坚定了。从以前漫无目的多元化,到聚气凝神完成资源的统一调度,这是在阿里的利润折损数字中能解读出来的动向。

投入意志坚定,其实是战略果决,组织协同二者缺一不可,不同业务线形成合力,一切动作,都在为了拉高手淘的 DAU 和 LTV,从背后 88VIP 和大会员的权益厚度上,也能窥见阿里被即时零售一役激活的状态。

02 从「好亏损」到永久改变用户习惯

今日景象,这让我想起了亚马逊历史上的关键一役:向一日达进发。

2019 年,沃尔玛(Walmart)和 Target 终于追赶上了亚马逊的「两日达」标准,竞争格局变得胶着。财务表现来看:亚马逊在 2019 年 Q2 和 Q3 财报会议上宣布,将投入数十亿美元将 Prime 的标准服务从「两日达」升级为「一日达」。

亚马逊进行了利润主动跳水。结果导致 2019 年第三季度净利润同比暴跌 26%,远低于市场预期。但很快,营收增速出现反弹: 在此之前,亚马逊的零售业务增速已经放缓至 13%-17% 左右。实施「一日达」后,2019 年 Q4 的营收增速重新飙升至 21%。

说到这里,这就涉及到一个话题,什么是「好亏损」。

「好亏损」的四个特征:

主动性:亏损是管理层主动踩油门造成的(如:突然宣布一日达、小时达)。亏损不是因为业务不行,而是因为资本开支(CapEx)过大。

结构性转化:亏损的每一分钱,都转化为了某项长期资产(基建与用户习惯)。

边际改善:虽然总亏损在持续,但「每单亏损」或「获客边际成本」在收窄,「单位经济模型」(Unit Economics)在改善,说明规模效应正在生效。

最终是形成「不可逆」的长期壁垒。

亚马逊一日达本质上也是一种履约提速,和即时零售实质上都是在降低延时,促进成交,挖掘出本不存在的增量市场。如今,阿里把原本不能输的即时零售战役,用主动亏损,跨过外卖生意的「薄利润」战场,穿过这片坚壁清野之地,就会逐步走到对自己有利的区间带。

目前,闪购也在给电商引流,淘宝闪购带动了淘宝 app 月活消费者快速提升,并带动了 CMR 收入双位数增长。中信证券报告认为,即时零售带来的流量上涨及销售拉动,有望在未来几个季度带动淘天 CMR 2~3% 的提升。

但从更长期看,即时零售,会是消费者心智的永久不可逆转变,本来是由美团推动的这一进程,但当另一个拥有更多子弹的对手加入进来时,这一进程会大大加快。

我出差经常缺一些东西,就用即时零售买过泳衣、润唇膏、润肤乳和牙膏,其实已经跨过了点餐,涉及到品质用品了。

闪购给电商导流,而闪购本身固化为一种消费习惯,这是「好亏损」带来的双重红利。

到今年 11 月,阿里对淘宝闪购规划的「扩大规模 - 提升效率 - 优化商品与人群结构」三步走,如今看来,前两步都已经达到了目标,第三步也在进程之中了。

订单结构方面,从茶咖餐饮到全品类零售的跨越正在发生。阿里的本季财报显示,即时零售与电商业务的协同加速,已经有约 3500 个天猫品牌的线上门店接入淘宝闪购。要知道的是,天猫 2024 年成交额超过 1 亿的品牌大约有 4100 个,这意味着电商场域的主流品牌已经纷纷参与到淘宝闪购之中。

订单结构方面,从茶咖餐饮到全品类零售的跨越正在发生。阿里的本季财报显示,即时零售与电商业务的协同加速,已经有约 3500 个天猫品牌的线上门店接入淘宝闪购。要知道的是,天猫 2024 年成交额超过 1 亿的品牌大约有 4100 个,这意味着电商场域的主流品牌已经纷纷参与到淘宝闪购之中。

淘宝闪购的路线图清晰,投入意志没有减弱。而对于美团来说,这的确是一场无法松懈的硬仗要面对。所以,短期来看,这种压强给到美团,市场份额和利润会承压,但长期看,即时零售的总盘子还是有希望继续做大,边界更加拓宽的。

美团精于后来居上,只是这一次美团自己成为被挑战者,还是值得严阵以待的。我觉得阿里也不可低估美团在这场竞争中的反抗意志,美团是从激烈竞争的泥潭里爬上来的,长期靠「薄利润」作为自己的护城河,一个进攻意志坚决,一个死守不松懈,也让这场战役会变得更加持久。

闪购一定会深刻改变远场电商、线下零售、服务消费等各个业态,这是一场不会轻易结束的长期变革。

来源:周天财经