有 VC 携 2.8 亿 " 突击 " 进场。

" 养老第一股 ",要来了。

近日,来自四川的锦欣康养产业集团有限公司(以下简称:锦欣康养)递表港交所,拟主板挂牌上市。

作为国内机构养老服务市场的领导者,锦欣康养主打 " 医养结合 " 模式,核心服务对象为 80 岁以上高龄老人以及行动不便、患有慢性病、存在认知障碍等有迫切照护需求的群体。

根据弗若斯特沙利文的资料,截至 2025 年 9 月 30 日,按养老机构中行动障碍入住长者占比,及在全国医养结合型养老设施的入住率计,公司在中国机构养老服务行业的所有主要参与者中排名第一,占比均达 85%。

值得一提的是,锦欣康养还是 " 锦欣系 " 的第二个 IPO。

锦欣康养属于锦欣集团,早在 2019 年,同为 " 锦欣系 " 的锦欣生殖就在港股落子,拿下了 " 试管婴儿第一股 " 的桂冠,市值曾一度超 600 亿港元。

如今,一手生殖,一手养老," 锦欣系 " 又想去港股敲钟了。

" 高龄养老 " 撑起一个 IPO,有 VC 携 2.8 亿 " 突击 " 进场

锦欣康养的业务,起步于 2012 年。

彼时,其创始人锦欣投资在成都创办了首家非营利性社区养老中心。十余年间,公司通过自建与并购并行的方式持续扩张,先后完成对上海国松集团及多家香港安老院舍的收购。

截至 2025 年 9 月 30 日,锦欣康养已设立或收购 23 家医养结合设施,累计运营 38 家养老设施,业务覆盖川渝地区、长三角地区及粤港澳大湾区。

根据招股书,锦欣康养进行战略布局,旨在捕捉中国服务不足的养老服务市场中未被满足的需求,专注于在市中心为高龄长者 ( 即 80 岁以上 ) 及照护需求更为迫切的老年人 ( 如行动不便、慢性疾病及认知障碍的人士 ) 提供可负担的综合性服务。

在服务内容方面,公司主要提供医养结合服务及康养服务,此外,其健康养老服务包括养老设施及配备中医 ( TCM ) 服务的养老公寓。

报告期内,公司主要透过旗下的医疗养老结合设施及其他护理设施网络提供养老服务。除机构服务外,公司亦提供社区及居家养老服务。

根据弗若斯特沙利文的资料:截至 2025 年 9 月 30 日,在全国医养结合床位占总床位的比例;川渝地区医疗养老结合设施的数量;及川渝地区医养结合床位的数量方面,公司在中国专业民营连锁养老企业中排名第一。

另外,同报告还披露,在全国 80 岁以上入住长者占比方面,公司在中国专业民营连锁养老企业中排名第二。此外,在医疗养老结合设施的数量及医养结合床位的数量方面,公司同样排名第二。

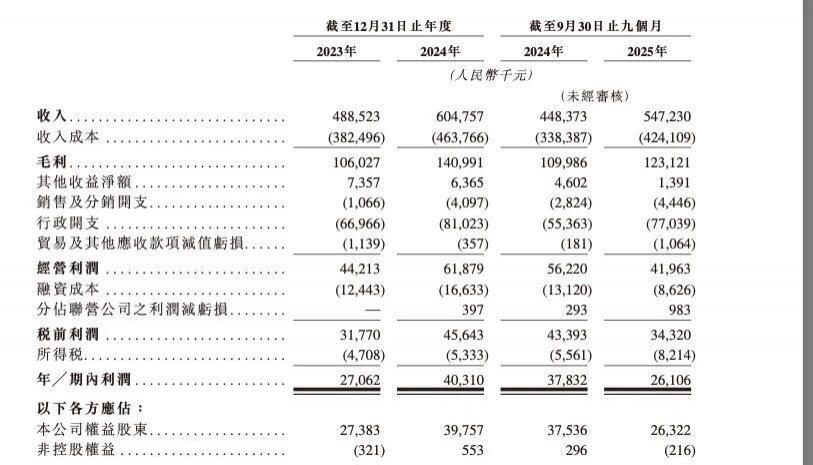

报告期内,公司收入由 2023 年的 4.885 亿元增加 23.8% 至 2024 年的 6.048 亿元,并由截至 2024 年 9 月 30 日止九个月的 4.484 亿元增加 22.0% 至截至 2025 年 9 月 30 日止九个月的 5.472 亿元。

公司毛利亦由 2023 年的 1.06 亿元增加 33.0% 至 2024 年的 1.41 亿元,并由截至 2024 年 9 月 30 日止九个月的 1.1 亿元增加 11.9% 至截至 2025 年 9 月 30 日止九个月的 1.231 亿元。

于 2023 年及 2024 年以及截至 2024 年及 2025 年 9 月 30 日止九个月,公司毛利率分别为 21.7%、23.3%、24.5% 及 22.5%。

而锦欣康养做成 " 高龄养老一哥 ",也离不开资本的助力。

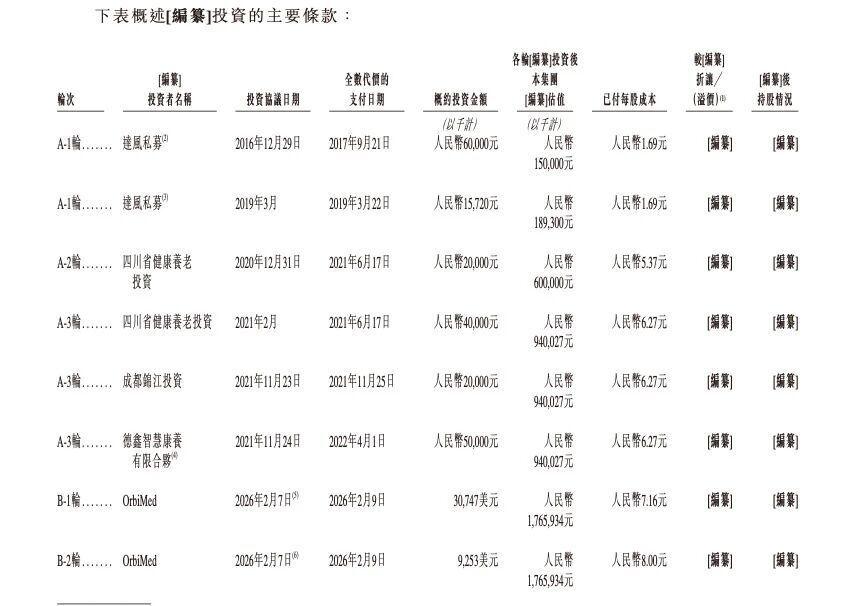

来源:锦欣康养招股书

IPO 前,公司累计完成了 8 轮融资,主要投资方包括达风私募、四川省健康养老投资、成都锦江投资、德鑫智慧康养有限合伙以及奥博资本 ( OrbiMed ) 。

锦欣康养在招股书中坦言,其投资的所得款项用于发展及营运本公司的业务,包括但不限于成立及运营医疗养 老结合设施,如成都龙泉驿锦欣老年病医院有限公司及成都锦欣九九乐慈养老服务有限公司,以及收购上海国松集团及香港安老院舍。

报告期内公司收入增长,主要是由于锦欣康养透过收购香港安老院舍及上海国松集团扩张业务,以及现有养老设施营运的提升。

不过,值得一提的是,奥博资本的进场颇具 " 突击 " 色彩。

就在递表前夕,奥博资本于 2 月 7 日刚完成了对锦欣康养的 B-1 轮、B-2 轮投资,累计投入 4000 万美元 ( 约合 2.8 亿元 ) ,让后者的投后估值较 2021 年增长了 88%至 17.66 亿元。

IPO 前,锦欣投资合计控制公司约 68.60% 的股权,奥博资本持股 17.09%,为第二大股东。

" 行业一哥 " 增收不增利,赚的还没分的多

然而,锦欣康养的银发经济故事虽好,亦存在隐忧。

来源:锦欣康养招股书

最显而易见的是,2024 年全年收入同比增长 23.8% 至 6.05 亿元,年内利润也大幅增长 49% 至 4031 万元,但到了 2025 年前九个月,却开始出现了增收不增利的情况。

2025 年前三季度收入虽同比增长 22% 至 5.47 亿元,但期内利润却同比大幅下滑 31% 至 2611 万元。

另外,到了 2025 年前三季,稳定提升的毛利率也出现了转折点,较去年同期下降了 2 个百分点。

究其原因,或许跟公司的支出不断提升相关。

2023 年至 2024 年及 2025 年前三季,公司的收入成本分别为 3.82 亿元、4.64 亿元、4.24 亿元,2024 年及 2025 年前三季同比增速达 21.47%和 25.44%。

此外,同期,公司行政开支分别为 0.67 亿元、0.81 亿元和 0.77 亿元,增速分别为 21%和 40%。

由此可见,到了 2025 年前三季,公司的收入成本和行政开支的同比增长均超过于同期的营收增速。

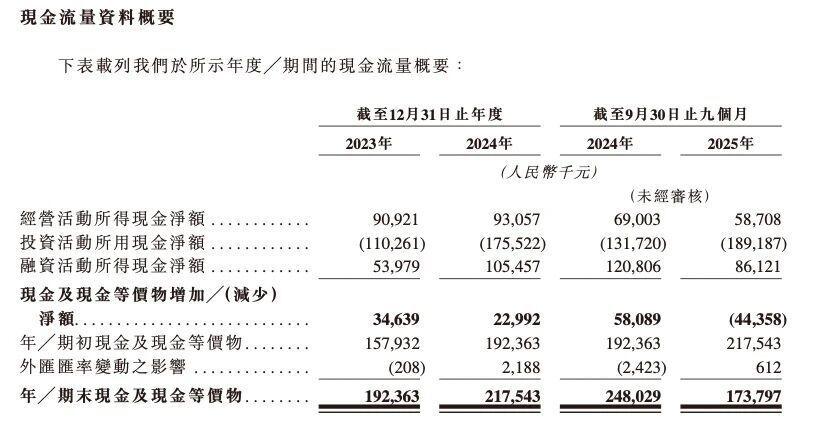

而盈利能力下滑的同时,公司的投资支出也在进一步提升。

来源:锦欣康养招股书

2025 年前三季度,锦欣康养的投资净流出为 1.89 亿元,已是同期经营现金流 0.59 亿元的 3.2 倍,亦高于融资活动所得的 0.86 亿元,直接使得同期的现金及现金等价物减少净额达 0.44 亿元。

这或说明,面对快速的规模扩张期,锦欣康养经营造血能力下滑、投资支出扩大,同时外部融资支持力度有所减弱,亟需上市募资输血。

然而,值得注意的是,在多重压力之下,锦欣康养却还在大额分红。

据招股书,2024 年公司一家附属公司宣派股息 8200 万元,2025 年前九个月该附属公司再度宣派股息 1550 万元。

而 2024 年和 2025 年前三季,锦欣康养的净利润分别为 4031 万元和 2611 万元,意味着同期累计分红达到了净利润的 1.47 倍,赚的还没分的多。

回望 2019 年,锦欣生殖敲响港交所的锣鼓,一时风光无两,发行首日开盘上涨超一成,市值一跃达到 240 亿港元,然而,时至今日,其市值不到 67 亿港元,较巅峰蒸发了近 92%。

作为 " 锦欣系 " 的第二个 IPO,踏上赴港之路的锦欣康养也将迎来一场硬仗。

来源:直通IPO