你每天用的牙膏,是什么牌子?

你每天用的牙膏,是什么牌子?

也许你会脱口而出云南白药、黑人牙膏、高露洁这些熟悉的名字,但在老牌盘踞的口腔护理赛道,正悄然迎来一匹黑马。

参半,一个 2018 年成立的品牌,仅仅用了 7 年时间,就爬到了行业第三的位置。

最近,参半母公司小阔科技向港交所递交招股书,冲击港股 " 口腔护理第一股 "。《DT 商业观察》从招股书入手,分析这个黑马品牌。

最近,参半母公司小阔科技向港交所递交招股书,冲击港股 " 口腔护理第一股 "。《DT 商业观察》从招股书入手,分析这个黑马品牌。

参半,到底是什么来头?

网红牙膏,撑起一年 23 亿销售额

要了解一家品牌,可以先从创始人的背景说起。

参半的创始人尹阔,1989 年出生于安徽灵璧县,高中没读完就南下广东打工,做过流水线工人、西餐厅帮厨。2011 年,他赴深圳创业,进入智能硬件行业。

这段底层打拼的经历,一定程度上决定了小阔科技的底色,务实、敏锐,会根据市场风向,迅速切换赛道。

小阔科技早期主打电动牙刷,但因为产品同质化严重、复购率低一度陷入困境;后来切入漱口水赛道,虽然靠爆品赚到了第一桶金,但很快就察觉到漱口水品类非刚需、市场规模有限;最终,参半锚定了体量更大、复购更高的牙膏赛道。

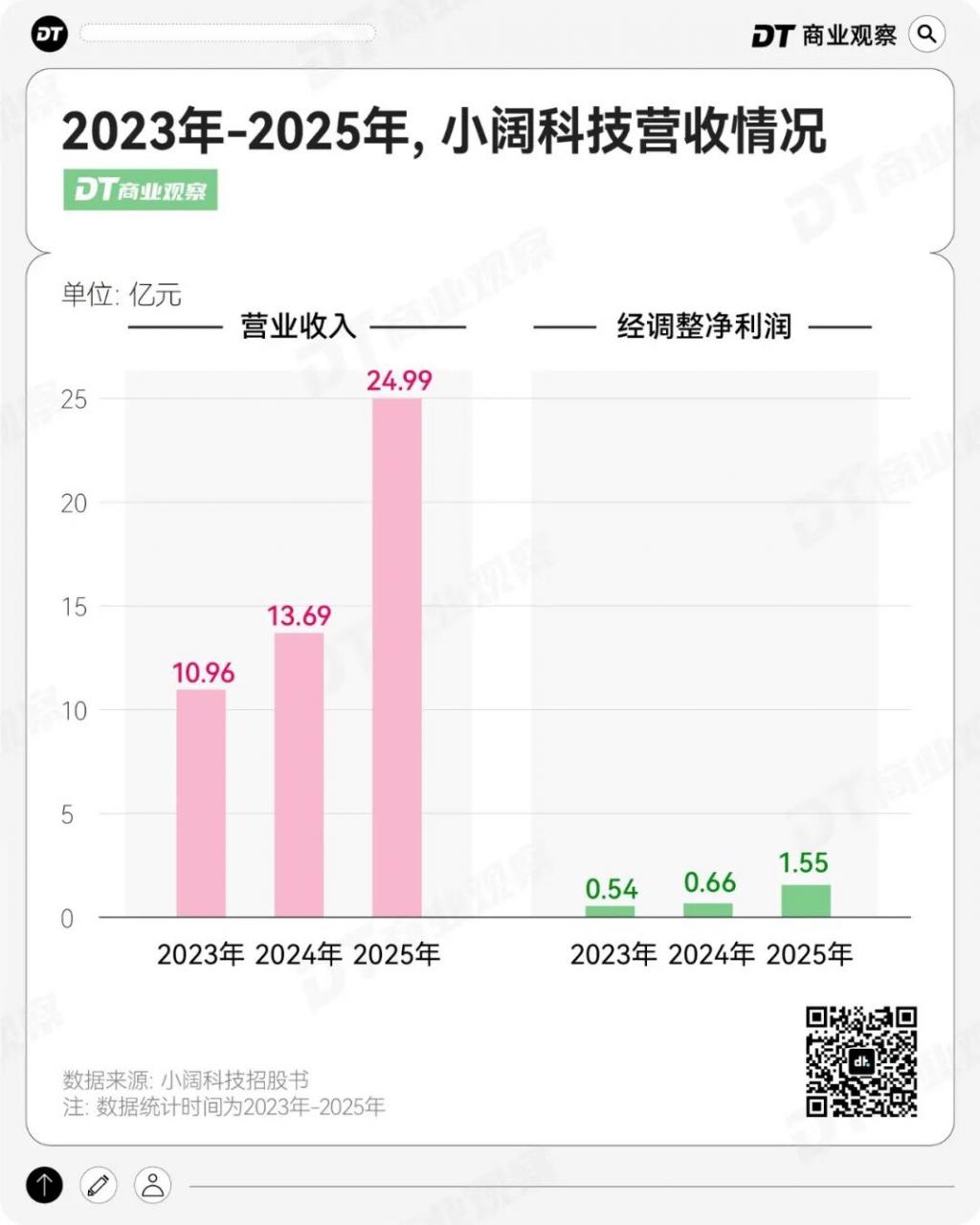

也正是靠卖牙膏,参半赚得盆满钵满。招股书显示,2025 年参半母公司小阔科技营业收入达 24.99 亿元,同比增长 82.5%;经调整净利润 1.55 亿,同比增长 133.5%。

公司业务分为三大板块:基础口腔护理(牙膏、牙刷)、专业级美容口腔护理(漱口水、口腔喷雾及牙线)、其他个护(头发及身体护理产品等)。

公司业务分为三大板块:基础口腔护理(牙膏、牙刷)、专业级美容口腔护理(漱口水、口腔喷雾及牙线)、其他个护(头发及身体护理产品等)。

其中,由牙膏、牙刷构成的基础口腔护理业务一年卖了 23.22 亿元,撑起公司超 9 成营收。

要知道,牙膏是一个技术相当成熟、市场渗透率极高的品类。早期,高露洁、佳洁士等外资品牌占据市场,后来又有云南白药、冷酸灵等国货品牌强势崛起。

要知道,牙膏是一个技术相当成熟、市场渗透率极高的品类。早期,高露洁、佳洁士等外资品牌占据市场,后来又有云南白药、冷酸灵等国货品牌强势崛起。

参半,这个 2018 年成立的年轻品牌,凭什么能在巨头盘踞的市场中突围?

靠细分体验 + 情绪价值,抓住市场缺口

如前文所言,参半并不是靠牙膏起家,它的第一个爆品,是漱口水。

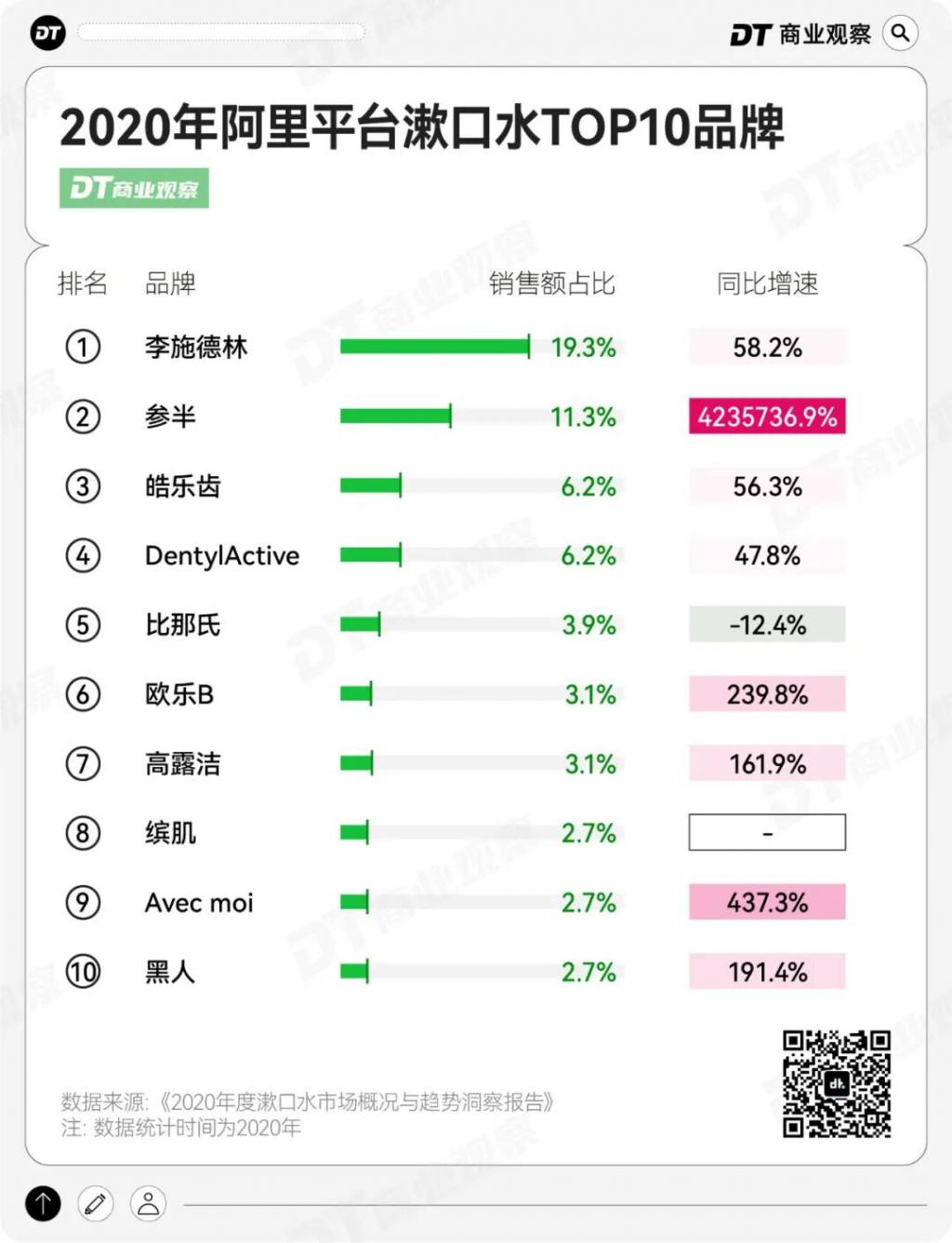

多年来,主打酒精杀菌、口感辛辣的李施德林,一直在漱口水市场占主导地位,很多消费者已经默认,漱口水就应该是 " 辣 " 的。

而参半另辟蹊径,在 2020 年推出无酒精配方的 " 不辣口 " 漱口水,一改传统大瓶包装,推出条装便携式包装,上线 80 天销售额突破 1 亿元,从此参半一战成名。

据阿里平台数据,2020 年参半以 4.2 万倍的同比增速,拿下漱口水 11.3% 的市场份额,从 " 无名之辈 " 直接跃居市场 TOP2,仅次于李施德林。

参半创始人尹阔曾在央视采访中说过," 每一代人都有自己的品牌消费主张和观点,当时市面上能够提供给我们这一代消费者有品味和主张的产品相对较少 "。

参半创始人尹阔曾在央视采访中说过," 每一代人都有自己的品牌消费主张和观点,当时市面上能够提供给我们这一代消费者有品味和主张的产品相对较少 "。

如果用四个字概括尹阔的主张,可能就是 " 情绪价值 "。

在牙膏赛道,参半延续了漱口水爆品 " 抓住细分需求、优化用户体验 " 的策略,避开了冷酸灵的 " 抗敏 "、云南白药的 " 止血 " 等功能卖点,而是通过放大体验感,将刷牙变成一项有趣的实验。

例如," 早清新、晚美白 " 牙膏套装,早上用冰感牙膏清新口气,晚上用 39 ℃热感牙膏软化牙渍,制造出强烈的感官记忆;沸石牙膏以 12000 颗天然沸石微粒作为摩擦剂,让消费者刷牙时感受到摩擦感,直观体会到牙齿被抛光,把抽象的美白功效变成了具象化的体验。

在传统牙膏、牙刷品类外,参半还不断创新产品形态,推出固体漱口粒、爆珠舌苔啫喱、舌苔刷等产品,让消费者感受到 " 新物种 " 的冲击。

@PANPAN 就是被参半新型产品吸引的消费者之一," 我买过参半的舌苔膏,也买过只需要嚼的牙膏," 在他看来,参半抓住了很多以前被忽视的细分场景," 比如出差见客户,嚼的牙膏就比口香糖方便 "。

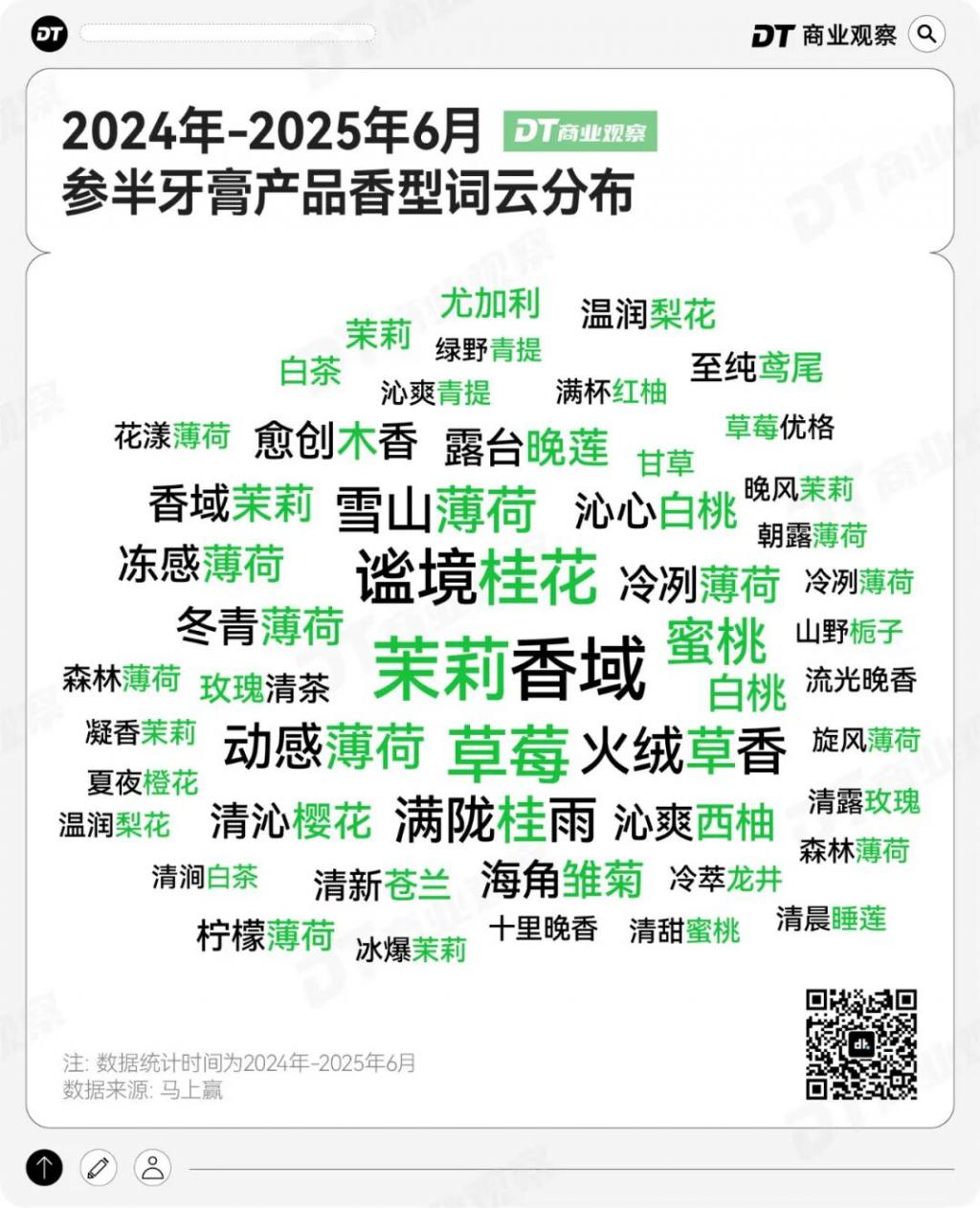

此外,参半还把调香思维引入牙膏。长期以来,牙膏市场都是薄荷的天下,马上赢数据显示,2024Q3-2025Q2,牙膏类目 TOP 200 SKU 中,有 112 个薄荷香型,占比超过一半。

而参半绕开薄荷的统治区,请来世界级调香师 Roy Downey,推出柠夏凤梨、满陇桂雨、火绒草香、露台晚莲、雪芽花茶等多种香型,用带有书面质感的文字为香味命名,更参照香水体系划分前调、中调、后调,带来 " 香水级 " 体验。

这些创新产品吸引了一批对传统日化感到疲劳的消费者。" 参半漱口水有主打溶菌酶的,有主打胶原的,口味也有许多选择,比李施德林选择性更多 ", @PANPAN 表示。

这些创新产品吸引了一批对传统日化感到疲劳的消费者。" 参半漱口水有主打溶菌酶的,有主打胶原的,口味也有许多选择,比李施德林选择性更多 ", @PANPAN 表示。

当然,回归现实,当消费者评价一款牙膏好不好用,不仅是看口味和形态创新,还要回归清洁、抗敏、美白等功效。所以,靠情绪价值打开市场的参半,还得面对消费者最原始的检验。

从产品功效来看,参半同样覆盖了抗敏、美白、护龈等主流卖点,它像护肤品一样做口腔护理品,在牙膏里添加益生菌、氨基酸、谷物美白精华、葡萄籽精华等成分。

但消费者评价中,却充斥着不少差评,这些差评往往都指向了最核心的功效,包括 " 口臭 "" 牙越刷越黄 "" 口腔粘膜脱落 "" 牙齿敏感 "" 舌头疼 "" 嘴角长痘 " 等。

@PANPAN 也表示,已经对市面上各种花里胡哨的牙膏 " 祛魅 ",只关注 " 最简单的牙膏 "," 现在用医用牙膏,对我这种有牙周炎的会更好一点 "。

" 互联网打法 ",能支撑参半走多久?

和很多新消费品牌相似,参半的快速崛起,可以总结为一套 " 互联网打法 ":

先锚定某个赛道上的细分空白,在传统品类上做差异化创新——比如参半通过对漱口水、牙膏的创新,提供更多的情绪满足;蕉下靠轻巧时尚的防晒小黑伞起家;Ubras 则靠无尺码内衣满足女性对 " 自由舒适 " 的需求 ……

此后,品牌获得资本加持,为扩张和市场投放储备充足弹药,同时在社交平台进行密集的品牌营销,大规模流量投放,完成对消费者心智的快速占领。

2021 年,在新消费最狂热的时候,小阔科技就拿到了字节跳动、创新工场、清流资本、梅花创投在内的多轮投资。

在细分赛道上的创新 + 快节奏的 " 互联网打法 ",让参半在传统巨头主导的市场中快速撕开缺口。但长期来看,它的短板也随之暴露。

招股书中最明显的,是参半 " 重营销,轻研发 " 的费用结构。

2025 年小阔科技销售及分销开支达 15.35 亿元,同比增长 83.8%,销售费用率达 61.4%。这意味着,一支单价 39.9 元的参半牙膏,有 24 元花在了营销推广上。

对比同行,登康口腔(冷酸灵)销售费用率为 36.54%,云南白药仅 13.6%(云南白药公司占比最大的是药品事业群,健康品事业群排第二,牙膏属于健康品事业群)。

与高额的营销支出形成鲜明对比的是,小阔科技在研发投入上格外吝啬。2025 年,小阔科技的研发费用率仅为 0.78%。放眼行业,即便曾被诟病 " 轻研发 " 的冷酸灵、云南白药,研发投入也高于这一水平。

更关键的是,公司专利几乎全是外观和包装设计,缺少支撑抗敏、美白的核心功效的配方专利,且全线产品依赖 OEM 代工,没有自建工厂,对比云南白药、好来(黑人)、冷酸灵等传统巨头,都有自己的生产线和长期技术积累。

更关键的是,公司专利几乎全是外观和包装设计,缺少支撑抗敏、美白的核心功效的配方专利,且全线产品依赖 OEM 代工,没有自建工厂,对比云南白药、好来(黑人)、冷酸灵等传统巨头,都有自己的生产线和长期技术积累。

这很容易让人联想到当年的薇美姿。

2022 年,手握舒客、舒客宝贝两大牙膏品牌的薇美姿,也曾在港交所递表。同样的代工逻辑、同样的 " 轻研发重营销 ",薇美姿 IPO 最终折戟,某种程度上揭露了这种模式的软肋。

参半的另一重压力来自渠道。当前个护赛道仍以线下为主,智研咨询数据显示,2024 年中国口腔护理市场线上零售额占比 46.9%,线下占比 53.1%。而 2025 年,小阔科技线上销售占比 80.3%,线下仅占 19.7%。

对于品牌来说,线上线下各有优缺点。

线上的优势在于起量快,但容易依赖流量 " 喂养 ", 一旦减少投放,销量就随之下滑,参半 61.4% 的销售费用率,对投放的依赖可能更高。

线下渠道恰恰相反,需要更长周期的成本投入和精细化运营能力,要想进入线下零售终端,不仅需要层层经销商帮助品牌 " 铺货 ",还要在具体门店里争夺货架位置。

毕竟,消费者在线下往往更倾向选择熟悉的品牌,一个新品牌要改变用户的购买习惯,通常需要持续的终端陈列、促销员推荐和长期的广告渗透。

不过,尽管线下起量慢,却能帮助品牌建立护城河,让别的品牌在短期内难以进入。

为补齐渠道短板,参半正加速线下扩张,用高性价比来换渠道铺设。

据天下网商报道,参半没有把网红款直接搬进超市,而是在农村下沉市场推出 9.9 元 -13.3 元的大包装牙膏,以性价比抢占货架,通过让利经销商提升渠道积极性。

成效确实显著。马上赢数据显示,2025 年上半年,参半线下牙膏市场增速第一,线下市场份额同比增长 184%,销售额同比增长 291%。招股书显示,2023-2025 年,线下收入占比已从 5.5% 提升至 19.7%。

写在最后

写在最后

资本层面的压力,让参半的上市进程充满紧迫感。

前文提到,2021 年参半曾经历资本市场的 " 黄金雨 ",但资本不是做慈善,公司早期融资附带上市对赌条款,约定投资日起 60 个月(5 年)内完成合格上市,否则投资人有权要求赎回股份,相关赎回负债高达 5.82 亿元,而 2026 年已是最后期限。

以目前参半 2.23 亿元的现金储备,根本无力履约,很可能陷入资金链断裂。

然而,就在申报 IPO 的前夕,小阔科技进行了一次大额股东分红,达 1.3 亿,这一操作也被业内人士解读为股东提前套现。

对参半来说,IPO 或许能缓解资本赎回的燃眉之急,但想要在巨头环伺的市场里,从 " 网红 " 走向 " 长红 ",仅靠几款香味和性价比显然远远不够。

建立起真正的产品与渠道壁垒,才是品牌的长久之道。

来源:DT商业观察