5 月 7 日到 8 日这两天,中国 AI 大模型赛道密集地喷出了三条大新闻:月之暗面完成约 20 亿美元新融资,投后估值突破 200 亿美元;阶跃星辰即将完成近 25 亿美元融资,同时宣布红筹架构已拆除,港股 IPO 路基清障完毕;DeepSeek 的融资估值传言则继续刷新,从最早的 100 亿美元飙到了 500 亿美元以上,The Information 还爆出其计划融资 500 亿元人民币。

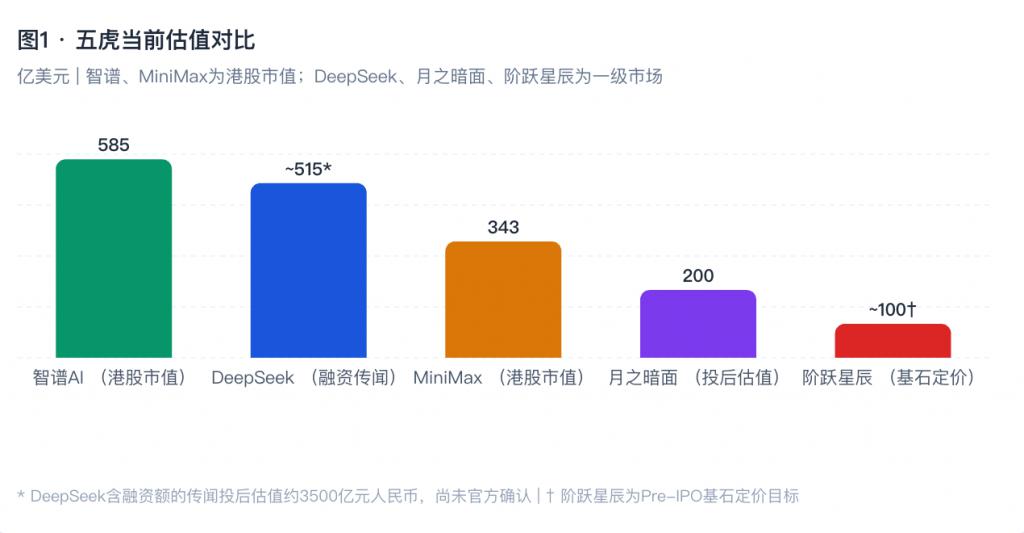

加上此前港股已上市的智谱和 MiniMax,国内基础大模型的 " 五虎 " 格局在这个春天同时进入了各自的关键节点。这不是巧合,而是所有人都意识到:留在牌桌上的窗口,比想象中要窄得多。

大家都意识到,留在牌桌上的窗口,比预想中窄得多。

01. 突然加速的资本比赛

OpenAI 和 Anthropic 的估值已经来到万亿级别。下一轮 AI 军备竞赛所需的资本体量,已经远超国内一级市场的供给能力。不是中国资本市场的总盘子不够大,而是现有的资金结构决定了,没有人能给单一创业公司开出这种规模的支票。

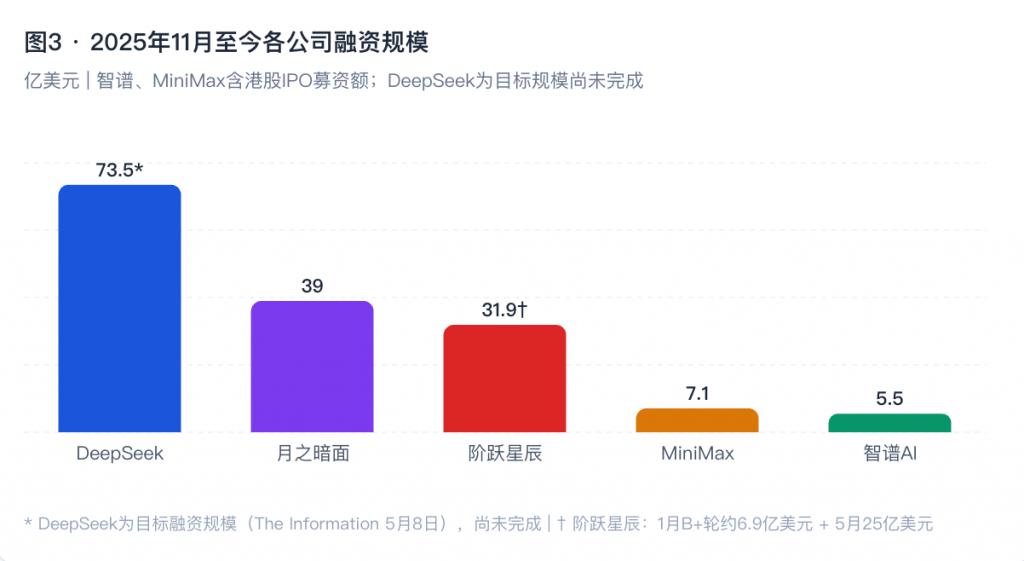

月之暗面单轮融 20 亿美元、阶跃星辰单轮近 25 亿美元,已经是国内有史以来最大的 AI 单笔融资,却依然填不满这场竞赛所需的弹药缺口。沂景资本谢思远说得直白:国内厂商密集筹备上市,本质是资本供给不足,必须去二级市场找活命钱。

所以 " 五虎 " 各自走上了不同的融资路线,有人冲 IPO,有人狂拉战投,有人等到最后一刻才开门。但目的都是要在窗口关闭前,抢到这场军备竞赛的最后一批重金。

02.DeepSeek:最后开门的人,反而要价最高

02.DeepSeek:最后开门的人,反而要价最高

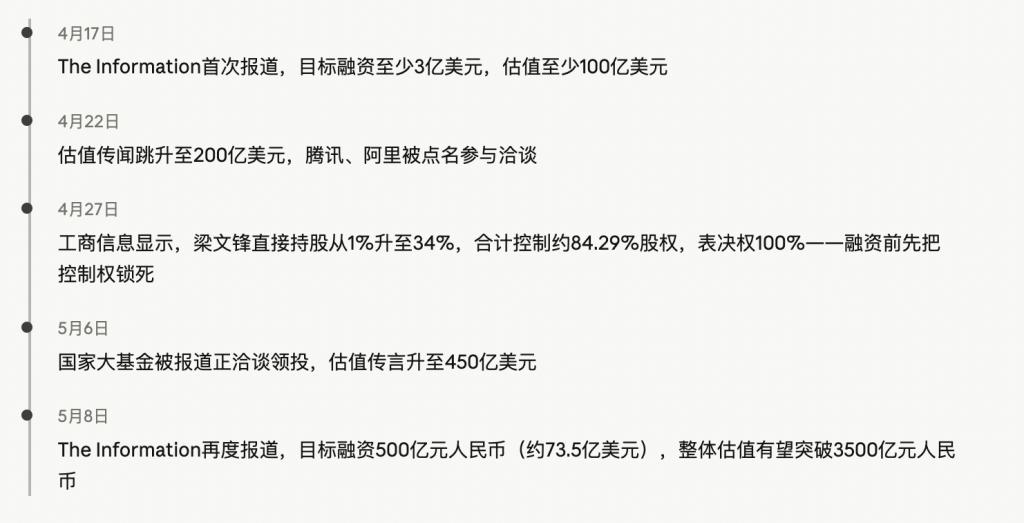

DeepSeek 的融资进展,是过去三周里最戏剧性的。

三周内,Deepseek 估值从 100 亿暴涨到 515 亿美元,至今没有一句官方表态。

三周内,Deepseek 估值从 100 亿暴涨到 515 亿美元,至今没有一句官方表态。

钱不是 Deepseek 最紧迫的问题,母公司幻方量化三年来一直在输血,从来没断过粮。真正让梁文锋开门的,是五个人的出走。

钱不是 Deepseek 最紧迫的问题,母公司幻方量化三年来一直在输血,从来没断过粮。真正让梁文锋开门的,是五个人的出走。

2025 年至今,DeepSeek 核心研究员的离职名单越来越长。V2 核心开发者罗福莉去小米、LLM 核心作者王炳宣进腾讯、多模态核心贡献者阮翀投奔元戎启行、郭达雅跳槽字节。

五个核心方向的大牛流失,说明 " 现金高薪 " 在友商 " 现金 + 期权 " 的组合拳面前,留人工具箱已经见底。融资、定估值、发期权,是目前最直接的防守。

据媒体报道,本轮融资整体规模预计在 500 亿,其中梁文锋个人增资 200 亿。此外 DeepSeek 还将加快新版本发布速度,计划在 6 月发布 V4.1,加入更多企业级工具,加强对 MCP 的支持,将具备图像和音频处理能力,向多模态迈出一步。

潜在的国家大基金的入局意味着大模型在战略位次上已等同于芯片制造。而 V4 优先适配华为昇腾,则是 DeepSeek 主动将自身嵌入更大的战略逻辑。

潜在的国家大基金的入局意味着大模型在战略位次上已等同于芯片制造。而 V4 优先适配华为昇腾,则是 DeepSeek 主动将自身嵌入更大的战略逻辑。

梁文锋在融资前锁定 100% 表决权,是在为这种 " 深度捆绑 " 预留独立决策的缓冲空间。

03. 月之暗面:200 亿估值,Kimi 的付费生死线

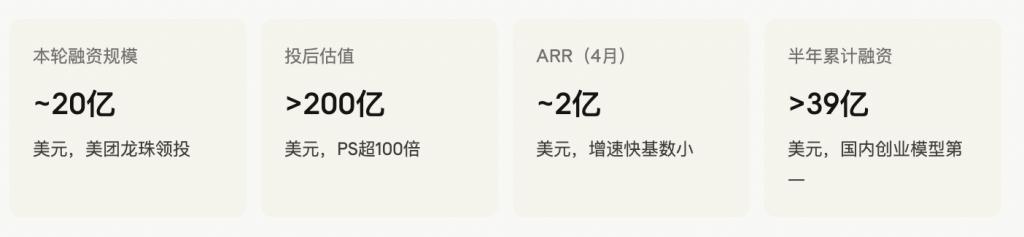

月之暗面的融资节奏堪称疯狂。半年内融资近 40 亿美元,估值翻了四倍。

本轮引入中国移动,战略意图明显,押注运营商的 C 端接触界面。但杨植麟此前 " 不急于上市 " 的表态已经失效,月之暗面开始组建上市团队。原因很现实,投资人有退出压力,且阶跃星辰在港股虎视眈眈,谁先上,谁就有定价权。

本轮引入中国移动,战略意图明显,押注运营商的 C 端接触界面。但杨植麟此前 " 不急于上市 " 的表态已经失效,月之暗面开始组建上市团队。原因很现实,投资人有退出压力,且阶跃星辰在港股虎视眈眈,谁先上,谁就有定价权。

200 亿美元估值对应 2 亿美元 ARR,这种百倍 PS 是典型的 " 信仰定价 "。市场在赌 Kimi 能在两三年内把 ARR 做到 40 亿美元量级。这需要付费转化率实现实质性跨越,而目前国内大模型产品,还没人真正跨过从 " 好用工具 " 到 " 订阅付费 " 的那道坎。

04. 阶跃星辰:最清醒的 " 样板间 "

就在月之暗面完成 20 亿美元融资消息传出后一天,阶跃星辰的融资消息紧跟着来了:即将完成近 25 亿美元新融资,同时已于 4 月完成股份制改造,红筹架构拆除完毕,港股 IPO 的所有法律前置动作清零。

两家公司在抢同一个窗口," 港股大模型第三席 "。智谱和 MiniMax 已经占了前两位,谁第三个上去,谁就能享受到当前港股对 AI 纯正标的的溢价定价。

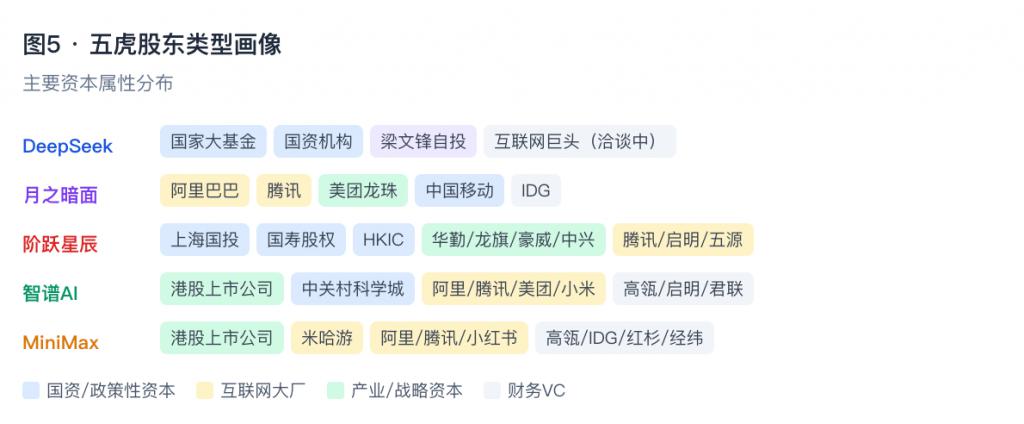

阶跃这轮融资的亮点不在金额,而在名单:华勤、龙旗、豪威、中兴。这四家公司覆盖了手机终端的整个产业链。华勤和龙旗是全球手机 ODM 第一梯队,豪威是摄像头核心器件上游,中兴手机此前已在努比亚 Z80 Ultra 等旗舰机型上量产落地了阶跃的 AI 功能。

这是供应链端的资本绑定。这些公司进来,意味着阶跃的 AI 能力会被硬件制造商主动嵌入产品设计流程里,而不是靠软件团队一家一家地去谈合作。这种深度耦合,是纯软件公司复制不了的护城河。

此外," 港版淡马锡 "HKIC 的背书,以及印奇(同时担任千里科技董事长)在智能座舱上的闭环布局,让阶跃的战略非常扎实:60% 的头部手机品牌客户,装机量超 4200 万台。这些硬数据在财务报表里,比 PPT 更有说服力。

05. 智谱和 MiniMax:港股 "AI 信仰 " 定价,撑得住多久

智谱 1 月上市,认购倍数超 1160 倍,此后三个月涨超 700%,最新估值约 4500 亿港元;MiniMax 上市 43 天涨幅 487%,最新市值超 3000 亿港元。两家市值合计超过了京东、快手、携程。

这两个数字,任何正常的估值模型都无法解释。MiniMax 2025 年前 9 个月的营收是 5344 万美元,对应当前市值的 PS 超过 700 倍。这更多的是信仰的定价。

但一旦阶跃星辰、月之暗面相继上市,稀缺性溢价会被摊薄;业绩真正被审视的那一天,700 倍 PS 没有支撑基础。

不过,智谱的 Coding Plan 涨价 30% 之后,套餐上线即售罄。MiniMax 的 M2.5 在 Agent 编程场景供不应求,实现了限购。这说明在特定的垂直场景里,用户已经愿意为可量化的效率提升付真实的钱。这个拐点出现的时间,比大多数人预期得早。中金管它叫 " 行业定价逻辑从流量消耗转向算力价值变现 ",也就是说,终于不靠烧钱补贴也能卖出去东西了。

06. 真正的分野,不在融资金额上

市场最大的误解是把融资金额当成实力排名。

月之暗面半年融了 39 亿美元,但它的商业模式核心还是 C 端流量产品,收入基础薄,付费转化尚未跑通。DeepSeek 估值传言已经到 515 亿美元,但它连一个独立的商业产品都没有,靠 API 赚钱,基本上是给别人做基础设施。拿到的钱多,不等于商业化路径清晰。

月之暗面半年融了 39 亿美元,但它的商业模式核心还是 C 端流量产品,收入基础薄,付费转化尚未跑通。DeepSeek 估值传言已经到 515 亿美元,但它连一个独立的商业产品都没有,靠 API 赚钱,基本上是给别人做基础设施。拿到的钱多,不等于商业化路径清晰。

相比之下,阶跃星辰拿到的那 25 亿美元,性质完全不同。华勤、龙旗、豪威这些产业方进来,这种资本的重量,和纯财务投资者的钱有本质不同。

智谱在 Coding 场景涨价还卖断货,但 4500 亿的市值把这个信号的可信度稀释掉了大半,让人搞不清楚哪些是真实的业务成色,哪些是散户和游资的情绪溢价。

智谱在 Coding 场景涨价还卖断货,但 4500 亿的市值把这个信号的可信度稀释掉了大半,让人搞不清楚哪些是真实的业务成色,哪些是散户和游资的情绪溢价。

大基金领投 DeepSeek,意味着大模型已经从 " 商业赛道 " 升级成了 " 战略资产 ",和芯片是同一个逻辑框架下的事情。这对 DeepSeek 的技术路线独立性是什么影响,现在还看不出来,但梁文锋把表决权锁到 100% 再开门,显然已经想清楚了一部分代价。

往后看十八个月,这五家公司要经历的不再是融资金额的比拼,而是收入规模的实质性验证。谁先把一个场景的付费逻辑跑通,谁就有资格在下一轮重新定义这个行业的估值锚点。等阶跃星辰和月之暗面都上了市,稀缺性溢价分摊下去,二级市场的耐心会比一级市场更薄。到那个时候,Coding Plan 卖得多快、终端装机量转化成多少收入,才是真正能说话的数字。

往后看十八个月,这五家公司要经历的不再是融资金额的比拼,而是收入规模的实质性验证。谁先把一个场景的付费逻辑跑通,谁就有资格在下一轮重新定义这个行业的估值锚点。等阶跃星辰和月之暗面都上了市,稀缺性溢价分摊下去,二级市场的耐心会比一级市场更薄。到那个时候,Coding Plan 卖得多快、终端装机量转化成多少收入,才是真正能说话的数字。

过去三年,国内 AI 大模型比的是谁敢烧钱,谁能出论文。现在比的是,谁在钱花完之前找到了让用户愿意付钱的理由。

来源:强调 NEXT