" 好菜好饭就算扔进垃圾桶也不能打折卖给穷人 " 向来是一切便利店在人性层面上的底线操作,除了便利蜂。

" 好菜好饭就算扔进垃圾桶也不能打折卖给穷人 " 向来是一切便利店在人性层面上的底线操作,除了便利蜂。

九点之后连外卖的配送费都要涨价,但只要走进便利蜂,花上两三块钱就能在饥肠辘辘的深夜饱餐一顿,比点外卖的配送费还低,便当价格的地板完全被便利蜂砸穿了。

图源小红书

图源小红书

" 穷人恩物 "、" 便利蜂你是我神 ",一二线城市的消费者们很难不爱便利蜂,比起食物是否最美味,大家甚至更希望便利蜂能长久存在。

确实对于便利店这个重资产行业,盈利是一颇为条长久的战线。

据 KPMG 联合中国连锁经营协会于 2022 年 7 月发布的《2021 年中国便利店发展报告》中的细节,扣除各类费用后便利店净利率仅能达到 2.4% 的平均水平。

从行业规律来说,一家便利店的盈亏平衡期评价至少在 7 年。

便利蜂 2017 年才开出第一家门店,2021 年在北京地区就实现了 500 家直营门店整体盈利,速度之快像卡了什么 bug。

同样的地区市场,便利店日系三巨头,罗森入华 25 年才达成首次盈利,全家是 10 年,711 是 7 年。

鲜食的抢占

疫后复苏的所有便利店里面,以骨折价鲜食突围的便利蜂收获了顾客们近乎最高的声量,甚至一度盖过其他三家的风头。

便利蜂完全称得上目前国内便利店里本土品牌做鲜食的优等生,做得最卖力,也最有效。

以 " 鲜食 " 突围,是因为 " 鲜食 " 已经成为便利店业态最正确的有效方向。

IBMG 商业智库发布的《2022 年中国本土便利店鲜食经营状况调研报告》显示,2021 年还只有 43.8% 的便利店在卖便当,只过了一年,卖便当的便利店占比达到了 60%。

便利蜂食品柜

便利蜂食品柜

对于便利店来说,赚钱很难依靠利润高,毕竟便利店所售的吃喝拉撒用,都是客单价很低的商品,利润没法拔高。且 " 拉撒用 " 三类商品基本都是统一第三方供货、定价,一旦拔高顾客转头就进别家,便利店赚钱,唯靠购买次数多。吃喝拉撒用里,一日三餐的吃喝是购买次数最高的商品。上顿吃完下顿要吃,今天吃完明天也要吃。

作为最有效又稳定的利润商品,鲜食在便利店营收中的占比自然水涨船高。

2021 年只有 25% 的便利店鲜食营收能够达到 16%-20%,37.5% 的便利店鲜食营收只能达到 5%-10%,31.5% 的便利店鲜食营收在 5% 以内。2022 年,鲜食营收能够达到 26%-30% 的便利店就占到了 10%,有 50% 的便利店鲜食营收可以达到 5%-10%,鲜食营收占比达到 11%-15% 的便利店有 30%。

阿里研究院与德勤在一份名为《便利店的下一站》的报告中发现,FF(Fast Food)在 711 的商品销售额中占比最高,为 42.9%,毛利贡献也达到了 46.6%,是其他商品的近乎两倍。

便利蜂的领导团队也来自拥有最高鲜食毛利的 711,做鲜食算是比其他本土便利店更有先发优势。

加之从经济背景来看,目前国内的 " 吃喝 " 大盘,还有着两万亿美元的市场规模,其中三分之一是生鲜食品,三分之一为包装类食品,剩下三分之一就是热餐食品。

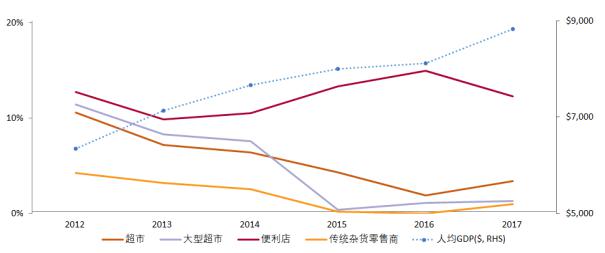

行业背景上,根据以往的 GDP 与零售业相关度来看,人均 GDP 与便利店的增长是也是呈现高度相关的。

以东亚各国为例:

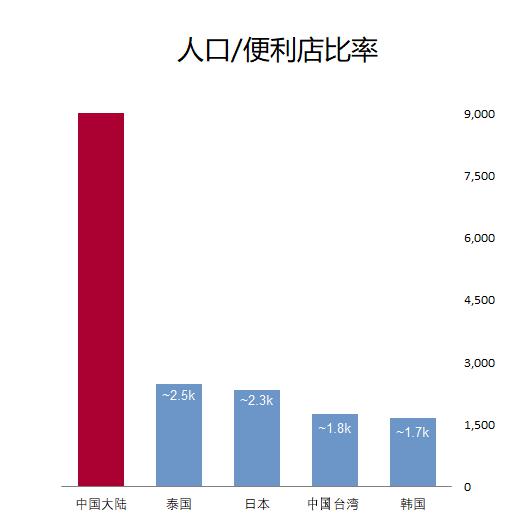

全球便利店密度最高的韩国,平均每 1700 人就分配有一个便利店,日本是 2000-3000 人,中国大陆目前是 9000 人。

图表来源

图表来源

公司数据,欧睿国际

世界银行,高盛投资研究

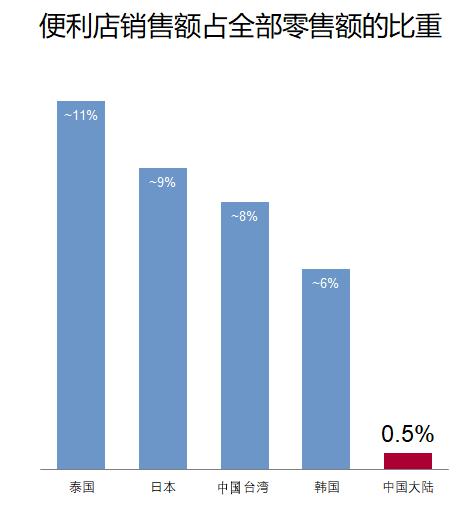

对比便利店的总销售额占全部零售额的比重,泰国是 11%,日本是 9%,中国大陆只有 0.5%。

图表来源

图表来源

公司数据,欧睿国际

日本特许经营协会,高盛投资研究

图表来源

图表来源

CEIC, 欧睿国际

高度不饱和的市场以及社会发展上的趋同性,国内便利店的风向和业态,都会随着隔壁发达国家邻居们逐渐靠拢。

加之在社会群体的消费背景上,

大量的年轻群体以及白领们都在一二线城市独居,烹饪的比例减少,外食的比例上升,其消费行为模式、消费需求都需要拥有热食业态的便利店来满足。

这三个背景都指往一个风向——能够提供热餐以及周转效率高的连锁便利店,会成为国内的刚需业态。

灵活的算法

对于临时食品的必须销毁,是便利店都难以避免的。

如果当晚不进行销毁,采取低价销售或福利赠送,不乏就有员工会想留予己用,上班怠于卖货,下班等着拿货,管理成本急剧增加。

食品的销毁是很可惜,但是倒掉的成本是可控的,而不倒掉所带来的经营管理上的道德风险则无法估量。

临期食品的销毁,是保证食品安全的刚性措施,便利店很难从这个角度上去找解决方法。

减少浪费,只有其他两个方向:

减少浪费,只有其他两个方向:

第一个方向是,控制生产量。传统连锁便利店的模式,是每天晚上向总部生产厂或仓库订购第二天所需的货品,订货量依赖人工,十分考验店长对店内销售状况的了解以及过往经验。

便利蜂不靠人工,只靠算法系统。便利蜂是没有正经意义上的服务店员的,所有的决策都由系统分析决定,从开店前的选址到货品的订购计划,以及前方的陈列与后方的物流,甚至是打扫卫生。店员们更像系统的工具人,只服务于便利蜂的算法系统。

便利蜂所有的订货都由系统自动完成,无需人工参与,准确度却比人工订货高至少 40%。其所有的货架都是与中台系统连接的,每一个销售的商品,是几点、以什么价格销售的,每天售卖了多少商品,单个商品每天、每周、每月的走势,都自动同步到中台,后台的系统会根据所有的这些数据做分析,计算出每个商品第二天预估能售出多少,根据这个预估数字,下单向总部订货。

这个系统每时每刻都在更新新的计算结果,计算过程所涉及巨量的数据,已经超出人工的计算范围了,从结果上保证着商品数量无限趋近需求。

第二个方向是, 鼓励短保商品的促销。

经济学原理上有一个叫做 " 收益管理 " 的东西。即商品一旦跨过某个时间节点,就会变得一文不值,所以要在到期之前,实现售卖收入的最大化盈利,便要根据销售状况不断地调整售价。生活中最常见的例子便是,航空公司,票价随着销售情况而变化。

经济学原理上有一个叫做 " 收益管理 " 的东西。即商品一旦跨过某个时间节点,就会变得一文不值,所以要在到期之前,实现售卖收入的最大化盈利,便要根据销售状况不断地调整售价。生活中最常见的例子便是,航空公司,票价随着销售情况而变化。

便利蜂的短保商品,采取了相同的实时变价模式。

如果在店里逛,时常会听到广播里提示 " 商品价格即将发生改变,请您尽快付款 ",价签也会突然从黑白变成红白,以醒目消费者购买。

这样的实时变价,每 15 分钟发生一次,鼓励顾客购买。

而这也不会使便利蜂产生多少亏损,低价的便当有着算法的依托所以数量有限,类似于火锅店里引流的 1 元一份的荤菜。以有限的让利带来无限的流量——当顾客们都知道便利蜂有着夜晚最便宜的便当,哪怕不是每天都能买到,也会愿意在想买便当的时候优先光临便利蜂而非其他便利店。

且便当这样的即食商品无法大量薅羊毛,因为没人会买上一堆便当冻进冰箱。

密集的门店

疫情之中的便利蜂曾因为物流受阻的原因一下子 " 冬眠 " 了 700 家门店,大众消费者对此的主流评价是,便利蜂以规模换盈亏,之前密集地开店多少是太盲目与激进了。

确实便利蜂的密集程度比 711 还夸张,最密集之处,百米内也能盘踞数家门店。

其实在同一区域内密集开店,是便利店行业里的一个重要的决策。

首先,在一个相对较小的区域密集开店,品牌信息反复出现能达到最大程度的曝光,渗透消费者的决策意愿。

其次,密集开店也可以节约成本。最先解决的就是运输成本,配送一个区域就能供应数家门店。同一个区域经理也可以同时管理周边几家门店,也随之降低了管理成本。

便利蜂的门店都是算法选址,互相抢生意的情况基本不会发生。

上海南京西路有两家便利蜂,大盈综合楼店和仙乐斯店,二者直线距离相隔不过 63 米,但其门店朝向完全不同。

上海南京西路有两家便利蜂,大盈综合楼店和仙乐斯店,二者直线距离相隔不过 63 米,但其门店朝向完全不同。

大盈综合楼店接临上海最繁忙的马路之一,附近有人民广场,而仙乐斯店则位于另一侧的办公楼内,门店面积前者小三分之一。但据门店店长反应,其实两家店销售额是相差无几的。

完全没有抢客流的情况。

大盈综合楼店客流很大,以游客为主,回购很少,故此促销对销量影响不大。但相比于常客,游客对价格的敏感度低,客单价高,这类消费群体最喜欢买红酒和大件零食,客单价在百元以上。

仙乐斯店的客流则以楼内的白领为主,90% 是女性,奶制品、咖啡和玉米非常受欢迎,一个早上光是自助咖啡机的奶就要换十几次零食、水果很热销。

仙乐斯店只有中午有热餐,晚上没有,因为办公楼 7 点之后也就无甚客流了。

相比之下,大盈综合楼店的热餐几乎每天都要售罄,夜晚的客流一波接一波,一般要持续到零点。

便利店的经营十分受不起眼的细节影响。

例如在雨天,面朝室内大厅和街道的商店,商品销售有所不同,如果店面临街,那么销量就会下降,如果面朝室内大厅,销售额则会上升,因为人们不愿意走上街淋雨。

把握住微小的细节,是便利店的制胜之道。

算法优先的便利蜂跟传统便利店已经不是同一个物种了,如便利蜂在其知乎的官号上回答:" 其实是一家数据科技公司。"

来源:新商业参要