一荣俱荣,一损俱损。

10 月 28 日,OpenAI 正式官宣完成资本结构重组,孙正义的软银(SoftBank)主导豪掷约 410 亿美元(约 2900 亿元人民币)、押注 AI 未来的剧情浮出水面。

不久前,2025 年夏日的一场股东大会上,孙正义一扫前几年投资失意的阴霾,侃侃而谈他的最新野心:在未来十年引领全球 " 超级人工智能(ASI)" 时代。这位软银掌门人向股东描绘了一幅雄心勃勃的蓝图——软银不再满足于做旁观的金主,而是要亲自下场,成为 AI 产业的 " 组织者 "。他仿佛又回到了当年投资阿里巴巴、豪取互联网时代红利的巅峰时刻。

演讲期间,孙正义反复提到了一个名字:OpenAI。他斩钉截铁地表示,OpenAI 终将登陆资本市场,IPO 只是时间问题。这位投资教父早已悄然在下一盘关于 AI 的 " 大棋 " ——他的筹码之大,再次震惊了整个行业。

重组落地,OpenAI 股权大洗牌

OpenAI 此次重组的核心,是将原本非营利的 OpenAI Inc 转变为营利实体,同时由一个新成立的非营利基金会持有控制权。重组完成后,新营利公司命名为 "OpenAI Group PBC",仍由 OpenAI 基金会监管。

根据重组方案,非营利 OpenAI 基金会将获得 26% 的股权。基金会持有的这部分股权,按 OpenAI 当前约 5000 亿美元估值,计算价值约 1300 亿美元。基金会承诺将动用部分权益用于公益科研,如加速医疗健康突破等,以履行 OpenAI" 造福人类 " 的初衷。

值得注意的是,OpenAI 联合创始人兼 CEO 山姆 · 奥尔特曼本人在重组后不持有任何股权——这一反常规安排既消除了潜在利益冲突,也引发了外界对他动机的种种解读。

OpenAI 重组最大的受益者之一,无疑是它长期的金主微软。经数月谈判,微软与 OpenAI 达成新版协议:微软将获约 27% 股权,按 27% 对应价值约 1350 亿美元计算,侧面印证了 OpenAI 惊人的 5000 亿美元估值。这意味着微软最初投入的约 138 亿美元已经账面增值近 10 倍。

新协议也大大延续了双方的合作——直到 2032 年,微软都将持续享有 OpenAI 最新 AI 模型和产品的优先使用权。不过,鉴于 AGI 的特殊性,协议增加了一条 "AGI 验证机制 ":未来若 OpenAI 声称实现了 AGI,需由独立专家小组客观验证。一旦 AGI 问世并通过验证,微软将停止从 OpenAI 获取营收分成。这被视为微软对 "AI 造福公众 " 原则的让步,也是对监管部门的一种姿态。

在云计算合作方面,微软主动放弃了对 OpenAI 新增云业务的优先采购权。此前微软 Azure 一直是 OpenAI 独家云供应商,而现在微软松绑了这一限制。

这一让步背后,其实有笔大生意:OpenAI 承诺未来额外采购价值 2500 亿美元的 Azure 云服务。OpenAI 用部分云营收锁定微软,换取更多自主权。有了自主选云的权利,OpenAI 旋即与甲骨文(Oracle)达成了天价合作——据《华尔街 · 日报》披露,OpenAI 将在自 2027 年起的五年内,分批向 Oracle 购买高达 3000 亿美元的云计算服务,用于其 AI 模型训练与部署。这标志着 OpenAI 摆脱单一云架构,转向 " 双云 " 战略:Azure 与 Oracle 将并肩支撑其算力需求。

微软表面上丢掉了部分 " 独食 " 权利,但并非输家—— Azure 未来数年依然稳获巨额订单,而 OpenAI 引入 Oracle 云也能分担 Azure 扩容压力,可谓曲线双赢。此外,微软还特别澄清,放手让 OpenAI 自由与第三方合作的同时,不会索取 OpenAI 任何硬件产品方面的权利。

重组消息公布当天,微软股价开盘闻风大涨 2%,市值重返 4 万亿美元关口。华尔街分析师普遍松了口气—— OpenAI 和微软的关系走向此前充满了不确定性,如今微软在 AI 版图中的关键布局终于尘埃落定。

值得一提的是,支付巨头 PayPal 也宣布将与 OpenAI 合作推出 AI 驱动的支付钱包,受此利好刺激,PayPal 股价盘前飙涨 10%。

" 暗契与明争 "

我们先来消化一下微软与 OpenAI 新协定背后的深意。

重组谈判旷日持久,其焦点正是利益捆绑与发展自主的平衡。微软早在 2019 年押注 OpenAI 时,就签下了苛刻且对自己有利的条款:独家云提供权、技术独占期、收益分成,以及一旦 OpenAI 实现 AGI 后的收益再分配机制等。这些条款在 ChatGPT 爆红、OpenAI 飞速成长后,被证明既是微软的护城河,又成了 OpenAI 寻求外部融资的紧箍咒。

OpenAI CEO 奥尔特曼据称多次向微软高层游说修改合作条件,以便 OpenAI 能更自由地融资、采购算力。微软方面一开始态度强硬,生怕动摇自身早期投入的回报保障。但 OpenAI 的发展势头让微软也不敢一意孤行——如果 OpenAI 被资源掣肘,微软的长期利益同样受损。于是,双方展开了漫长的博弈。

这次的新协议可谓 " 各退一步 ":微软依然锁定重要权益至 2032 年,但也放弃了一部分独占权。更值得玩味的是,微软开始对 OpenAI 表现出了一丝 " 戒心 " 和距离感。今年以来,微软一方面继续在 Office 365 Copilot 等核心产品深度整合 OpenAI 模型,另一方面也在研发自家的大模型,不再把 " 鸡蛋只放 OpenAI 一个篮子里 "。

甚至有报道指出,微软在一些场景下可能会改用竞争对手 Anthropic 的模型替代 OpenAI,以避免过度依赖。这意味着微软与 OpenAI 正从 " 铁兄弟 " 步入 " 亦敌亦友 " 的新阶段:合作仍是主旋律,但彼此都在为未来可能的竞争悄然铺路。

300 亿美元,孙正义的如意算盘

当微软小心翼翼地平衡自身收益与 OpenAI 的成长时,孙正义却选择了 "All in"OpenAI。

软银在 OpenAI 重组中的投入令人瞠目——约 300 亿美元,堪称史无前例的单笔投资计划。更令人称奇的是,软银这笔资金并非一次性到账,而是设计了颇具戏剧性的 " 分期下注 ":今年 4 月软银先行承诺出资 100 亿美元,作为 OpenAI 融资的一部分,而剩余 225 亿美元要等到 OpenAI 完成重组后才能解锁。换句话说,孙正义开了张空头支票——只要 OpenAI 在年底前转为营利结构,软银就凑满 300 亿美元的投资;否则,投资总额将缩减乃至撤销。

如今重组顺利过关,OpenAI 如愿以偿:软银先前的 100 亿承诺早已到位,加上董事会新近批准的 225 亿 " 尾款 ",合计约 300 亿美元正式押注 OpenAI。据消息人士透露,软银主导的这一轮融资总规模高达 410 亿美元,除软银外还有 Dragoneer、Thrive 等投资机构出资约 110 亿美元。

孙正义在打什么牌?首先,软银拿下 OpenAI 约 5-10% 左右股份的同时,更赢得了与 OpenAI 深度绑定的战略地位。正如孙正义在 6 月的演讲所言,软银不仅要砸钱,更要 " 深入技术与基础设施层面 ",参与 OpenAI 从研发到部署的全链路布局。

早在 2025 年年初,特朗普就在白宫宣布,OpenAI 将携手软银、微软、甲骨文等推进一个代号 " 星门(Stargate)" 的庞大计划:未来 4 年总投资 5000 亿美元,在全美各地建设下一代 AI 超级计算基础设施。软银旗下新能源公司 SB Energy 将负责部分园区电力基础设施建设——它不仅是核心出资方,更承担基础设施搭建者角色。

OpenAI 目前 5000 亿美元估值代表着资本市场对通用人工智能前景的押注。软银此时押入巨资,目标直指未来数年的超级 IPO 红利。一旦 OpenAI 能够在实现 AGI 或大规模盈利之前登陆资本市场,软银账面回报就将数倍增长。

待重组完成后,OpenAI 仍需经过一段业绩和监管的磨合期,短则 1-2 年、长则 3-5 年,有望具备 IPO 条件,软银 300 亿投入换来的股权届时价值难以想象。可以说,OpenAI 的重组正是为未来 IPO 清障铺路,而软银则提早卡位,立志做那个在终局收获满满的大庄家。

不过,这场豪赌背后也充满了不确定性。孙正义曾因对 WeWork 等公司的激进押注而跌下神坛,软银愿景基金一度巨亏、被迫瘦身求生。痛定思痛后,孙正义最近两年重拾 " 高风险高回报 " 战略,把宝押在 AI 这一条赛道。

对于软银选择在 OpenAI 估值已高时才重金杀入,也有人质疑其时机:为何不早点投资、更低价入股?软银高管对此的回答是," 万事俱备之时才出手 "。但高位接盘的风险同样不容忽视:万一 AI 行业增长不及预期、OpenAI 盈利跟不上烧钱速度,这 5000 亿美元估值的泡沫可能率先破裂,届时软银的巨额投资恐怕凶多吉少。

孙正义显然深知这一点,因此他一方面推动 OpenAI 在算力和版图上极速扩张,另一方面也在积极谋划 AI 商业化前景。总之,对孙正义而言,这是一场必须赢也只能赢的赌局,没有退路可言。

OpenAI 的双面悖论

OpenAI 从创立伊始就带着理想主义色彩:非营利、主张开放共享、造福全人类。

然而短短几年,命运的剧本急转直下——巨额资本涌入、封闭模型问世、商业化狂奔,OpenAI 俨然变成了一家逐利企业。此次重组正是这种身份蜕变的集中体现。尽管 OpenAI 官方反复强调 " 非营利仍掌握控制权,安全和公益仍是优先原则 ",但不少观察者对此将信将疑。

一些 AI 伦理组织担心,重组后利润动机会压过公益使命,OpenAI 可能背离 " 为了人类利益发展 AGI" 的初心。例如,GPT-4 模型闭源、拒绝公开细节,被批评为逐利不透明;又如定价高昂的 API 服务,被指与 " 让 AI 惠及大众 " 的初衷相悖。

更戏剧性的是,OpenAI 联合创始人马斯克也站出来 " 兴师问罪 "。这位特立独行的亿万富豪在 2018 年退出 OpenAI 董事会后,如今反过来起诉 OpenAI 偏离使命、涉嫌投资欺诈。马斯克公开炮轰 OpenAI 成了微软的附庸、" 金钱机器 ",多次在社交媒体上开怼奥尔特曼。

就在 Stargate" 星门计划 " 公布时,马斯克阴阳怪气地评论 " 他们其实没那么多钱 ",暗示 OpenAI 的 5000 亿 AI 宏图是夸大其词。奥尔特曼对此难得强硬一次,回击马斯克在散布不实信息,并邀请他去德州亲眼看看数据中心施工现场。两大硅谷领袖隔空交锋,背后折射的其实是理想与现实的碰撞:马斯克坚持开源与安全至上,而奥尔特曼则坚定走商业化道路。

在 OpenAI 内部,高层也需在使命和利润间微妙平衡。重组谈判能顺利通过,美国监管层的态度至关重要。加州和特拉华州的总检察长曾联手介入审查,施压 OpenAI 确保非营利在新架构中拥有充分控制力和安全监管权。最终妥协的方案,是赋予 OpenAI 基金会 26% 股权和特殊表决权,以保留 " 公益护城河 "。

当 OpenAI 背负数十亿美元融资时,资方自然要求业绩和回报;安全伦理固然要考虑,但在商业压力面前是否还能毫不妥协?

奥尔特曼本人身处其中,扮演着耐人寻味的角色:他既是 " 理想主义者 ",也是精明的企业家。一方面,他至今未拿 OpenAI 一股,声称不追逐财富;另一方面,他积极推动种种商业合作和产品落地,对盈利模式乐此不疲。

这种 " 两面性 " 让外界看不透他究竟是坚守使命,还是野心勃勃。在最近一次访谈中,奥尔特曼坦言:" 我们的使命始终是造福人类,但实现使命需要资源。我不认为赚钱和利他是矛盾的。" 话虽如此,当年立下的 " 不寻求盈利 " 誓言终究被现实打破。OpenAI 正行走在公益与盈利的钢丝上,每一步都如履薄冰。

图源:Bloomberg News Reporting

图源:Bloomberg News Reporting

AI 生态闭环

OpenAI 重组背后,折射出美国 AI 产业正形成的一种 " 生态打法 " ——巨头牵头、多方协同、分工明确、利益共享。

美国 AI 生态的最大特点,不只是技术领先,而是资本、硬件、软件与数据的互相嵌套。这场 AI 狂潮,已经演变成一个巨头之间相互投资、彼此绑定的庞大闭环。

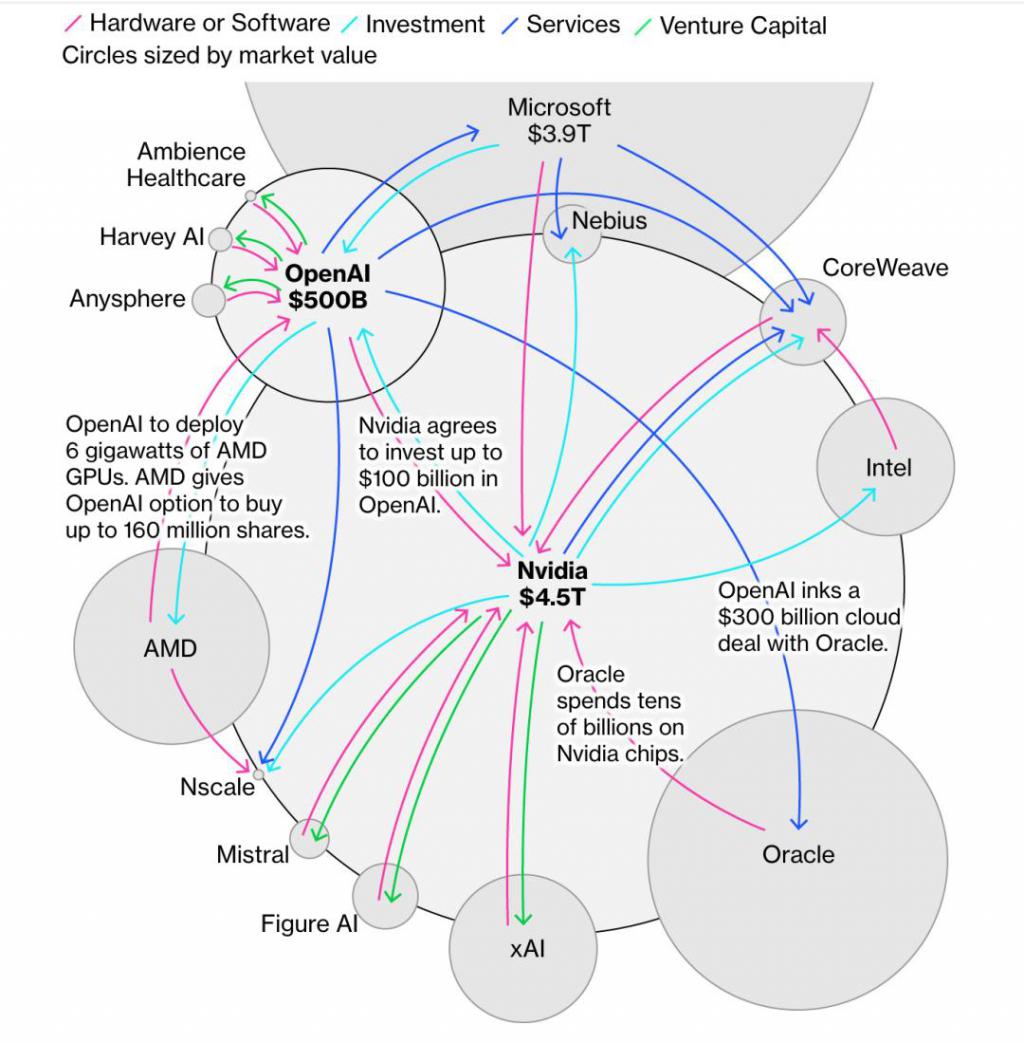

在底层,算力是起点,也是壁垒。英伟达与 AMD 等芯片公司扮演着 " 能源供应商 " 的角色,为整个生态源源不断地提供 GPU 算力。英伟达的市值已突破 4 万亿美元,成为 AI 热潮的最大受益者。它不仅依赖销售芯片赚钱,更依赖与下游的深度合作。OpenAI、微软、谷歌等公司提前锁定 GPU 供货合同,以长期采购保障算力稳定,甚至允许英伟达参与部分项目投资。这种反向绑定使得英伟达不再只是芯片商,而是核心资本玩家。与此同时,AMD 也在谋求同样的路径——与 OpenAI 联合开发定制芯片,并通过股权或期权合作让客户 " 入股 " 芯片生态,从硬件层开始完成资本共生。

算力之上,是基础设施的资本战场。微软、甲骨文和新兴玩家 CoreWeave 都在竞相扩建 AI 云,承载来自 OpenAI 等实验室的庞大模型训练需求。微软 Azure 仍是 OpenAI 的长期合作伙伴,但 Oracle 的加入让云层竞争重新洗牌。据外网报道,Oracle 与 OpenAI 签订的多年云服务合同总额高达 3000 亿美元。而 CoreWeave 在微软与英伟达联合投资后,也成为 OpenAI 的弹性算力供应商。就这样,从芯片到云,资金与技术的通道被一层层打通:上游厂商通过股权投资锁定客户,下游客户通过长期合同反哺上游生产。资本和供给的循环,成为维持 AI 高速增长的引擎。

在中枢位置,OpenAI 等模型实验室成为能量转换器。它们消化上游硬件与算力资源,将之转化为语言模型与推理能力,再通过与巨头合作把能力反哺给生态系统。OpenAI 背后是微软、软银、Thrive、Dragoneer 等资本的共同推动,Anthropic 背后则有亚马逊与谷歌的投资——亚马逊承诺向 Anthropic 投资 40 亿美元,并让其模型在 AWS 平台优先部署。换句话说,模型公司已经不只是 " 被投资者 ",更是大厂布局 AI 产业的 " 中控节点 ":他们决定了芯片消耗节奏、云资源规模和上层应用生态的接口标准。

最后是数据与应用层的商业兑现。微软率先将 OpenAI 的 GPT 模型嵌入 Windows、Office、Bing 等产品,实现了 AI 从实验室到终端的闭环落地。几亿用户的实时反馈又反向输入模型训练,形成持续优化循环。与此同时,大量创业公司利用 OpenAI 开放的 API 接口,在医疗、法律、教育、金融等领域孵化出新的 AI 应用。这一层的繁荣,提供了海量数据与真实场景,使 AI 的学习曲线得以不断迭代。

从资本流向看,这个生态几乎是封闭循环的:芯片巨头投资云计算公司,云厂商入股模型实验室,模型实验室反过来依托巨头的算力与资金,再把成果变现于用户端,而应用产生的数据又反馈回模型。每一环都有资金和技术的交叉点,每一次合作背后都有股权与长期合同的绑定。也正因此,美国 AI 产业才能在短短两年内堆叠出数万亿规模的市值与产能——不是单个公司在烧钱,而是一整套资本网络在彼此 " 投喂 "。

值得一提的是,软银在这场 AI 竞赛中扮演着跨层 " 粘合剂 " 的角色——几乎在产业链的每一层都有布局。它通过旗下愿景基金和自有资本,投资了包括 Arm、Ampere、Graphcore 等芯片公司,覆盖从芯片 IP 到设计制造的关键环节;同时,其子公司 SB Energy 参与了与微软、OpenAI、甲骨文等合作的 "Stargate" 超算中心计划,为 AI 算力基础设施提供能源与建设支持;此外,软银也正积极寻求对 OpenAI 等 AI 模型公司的战略投资,并在机器人领域持续布局,从早年的波士顿动力到近期投资的 Skild AI,意图探索将 AI 大模型与实体机器人深度融合。

通过这一系列跨界投资,软银正尝试构建一个由自己主导的 "AI 全产业链生态 "。从某种意义上说,软银正以非美资本身份,深度嵌入并重塑美国 AI 产业格局——通过资本撬动资源,成为硅谷创新生态的 " 隐形操盘手 "。

如此庞大的美式 AI 生态,不禁让人联想到中国的科技版图。美国模式下,不同公司在硬件、云、模型、应用各司其职,又通过资本和合同形成联盟,共同推动产业爆发。

现实情况是,中美在 AI 产业组织上存在显著差异。美国的协作更多由市场与资本驱动,巨头愿意投资初创、共享利益;而中国科技巨头长期各自为战,少有深度协同。以云与大模型为例,微软投资独立的 OpenAI 以获得技术和产品协同,而国内的百度、阿里、腾讯更倾向于自研封闭,难现 " 阿里投资百度版 OpenAI" 的局面。

此外," 算力—模型—应用 " 一体化程度不同。美国有 NVIDIA、Azure、Oracle 等全球级基础设施,中国在高端芯片和超大规模云算力上仍受限制,算力多依赖国家主导工程补足,如 " 东数西算 "。资本市场的激励机制也不同:美国企业敢于梭哈,2024 年私人 AI 投资额超千亿美元,而中国企业投资更分散谨慎,巨额押注少见。

不过,中国仍可能走出自己的路径。一种是 " 举国体制 + 市场力量 " 结合,政府牵头整合资源、共建国家级 AI 实验室或算力联盟;另一种是巨头内部全栈打通,如华为在芯片、框架、云与应用上的自成体系,阿里云与达摩院也有潜力形成 " 算力 + 模型 + 应用 " 的闭环。

但与微软— OpenAI 式互补合作不同,中国巨头普遍缺乏 " 愿意扶持其他公司 " 的动力。再加上监管更审慎,生态整合难度更大。不过或许未来某天,中国版 "OpenAI" ——如 DeepSeek ——能得到多家巨头参投、服务全行业。但在此之前,中美 AI 生态仍将沿各自路径前行:美国模式高速狂飙,资本与创新火花四溅;中国模式稳中求进,寻求安全与发展的平衡。

尾声:棋局与赌局

OpenAI 资本重组这一事件,既是商业博弈的精彩桥段,更是全球 AI 竞赛的大幕一角。

孙正义倾囊押注,让我们看到了资本狂人对未来的笃定信念和背水一战的孤注。微软放手一搏又有所保留,展现了科技巨头进退有据的算计。OpenAI 自身在非营利与营利现实间艰难求索,犹如踩钢丝舞蹈。而围绕在侧的英伟达、Oracle、Anthropic 们,则谱写着生态协奏曲中各自的音符。

有人将 OpenAI 形容为科技圈的 " 灵珠 " ——潜藏改变世界的希望;也有人戏称其为 " 魔丸 " ——引爆资本泡沫的祸根。在这个故事里,谁是灵珠、谁是魔丸或许尚未揭晓。但可以肯定的是,所有卷入这场 AI 风暴的玩家,如今都已是一荣俱荣,一损俱损。

未来几年,这股席卷全球的 AI 热潮会是如日中天,抑或中途生变,值得我们拭目以待。

来源:融资中国