过去四年间,随着楼市的转势,国内消费疲弱是不争的事实。

过去四年间,随着楼市的转势,国内消费疲弱是不争的事实。

在投资市场的消费赛道方面,除了老铺黄金、泡泡玛特、蜜雪冰城等港股 " 三驾马车 " 及与宠物相关的 " 新消费 " 一度有所表现外,传统消费板块无论是汽车、家电,还是白酒、牛奶、酱油、老醋、零食 …… 各个赛道都一直表现低迷。

那么,在 2026 年,消费板块会逆转过去四年来的弱势而重新有好的表现吗?主要的投资机会在哪里?

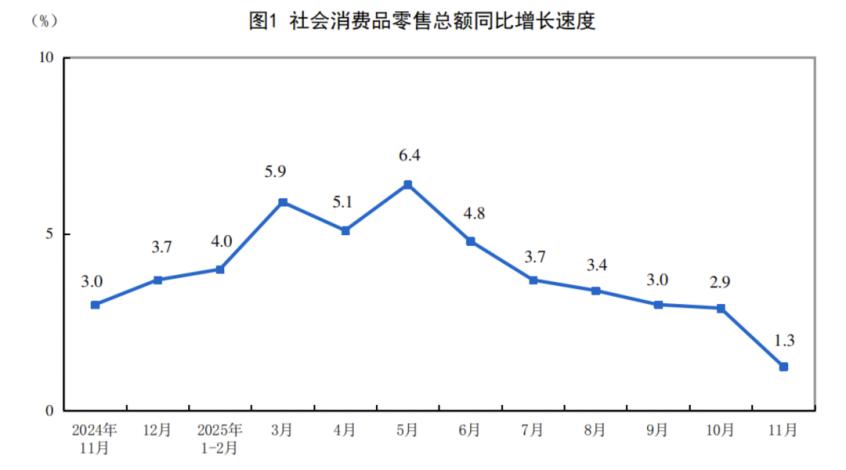

其实,过去消费板块总体表现低迷,是由国内社会消费的总体增速下降趋势所导致的。请看下图:

|数据来源:国家统计局

不过,从 2026 年 1 月的节点看,国内消费已经有了走稳的迹象,预期复苏正处于一个 " 从量变到质变 " 的深度转型期。

我们要判断 2026 年消费能否 " 真正复苏 ",不能仅盯着增速数字,而需要从财富效应、政策效能、消费范式等三个深度维度进行剖析。

财富效应的修复:楼市 " 软着陆 " 是关键

最近中央经济工作会议明确提出楼市政策目标从 " 推动止跌 " 升级为 " 着力稳定 ",政策重心全面转向巩固稳定格局。强调控增量、去库存、优供给,同时也宣示将从降低购房成本、扩大融资支持、盘活存量物业等不同方面着力;而地方层面也同时推出了购房补贴升级、为多孩家庭提供公积金贷款额度上浮等支持性举措。

总体上看,从中央到地方政策层面政策继续密集释放 " 稳 " 信号。

说到底,消费本质上是 " 收入的函数 " 和 " 财富的预期 "。我们看到,2025 年楼市在经历了一系列去库存和收储政策后,价格跌幅已显著收窄,部分一线城市出现了某些企稳迹象。

2026 年是 " 十五五 " 规划的开局之年,随着住房制度转向 " 保障加市场 " 双轨制,房产对居民财富的负向挤出效应将逐步消退。

与此同时,2026 年将迎来数十万亿定期存款的到期高峰。虽然居民风险偏好依然谨慎,但只要楼市和股市能维持 " 不跌 " 的底线,这部分超额储蓄将从 " 防御性积蓄 " 缓慢转化为服务型消费或稳健理财。

政策逻辑的转变:从 " 给补贴 " 到 " 补短板 "

中央经济工作会议明确 2026 年重点任务之首为 " 坚持内需主导,建设强大国内市场 "。

在促消费方向除了传统意义上的商品消费外,服务消费也被要求进入更宽领域的补贴与支持体系。而首发经济、冰雪经济、银发经济、人工智能相关消费、跨境与入境消费等也被提到,很明显,政策意在提升释放多样化、差异化消费潜力。

整体上看,2026 年的促消费政策不再是简单的发放消费券,而是更深层次的结构化调整。比如,我们看到补贴范围已从传统的家电汽车转向适老化改造、AI 智能穿戴、绿色家装等高溢价领域。

而且,财政支出结构正加速从 " 补基建 " 转向 " 补民生 ",也就是通过完善育儿补贴、提高基础养老金标准等实质性措施来降低居民的 " 后顾之忧 ",从而提高即期消费倾向。

消费范式的重塑:从 " 消费升级 ",到 " 价值回归 "

过去二十年," 消费升级 " 是国内经济高速增长、居民收入快速提升、资产(主要是房地产)价格持续攀升的时代主调。

我认为,今后一段时间由于国内经济处于调整周期、居民收入增长面临瓶颈、房地产价格下行趋势明显、青年就业与信心前景谨慎等的因素影响,预期 2026 年的消费复苏不再是 " 回到过去 ",而是 " 重构未来 "。也就是说,复苏的定义不是 " 消费升级 ",而是 " 结构优化、内生动力增强、消费对 GDP 贡献率稳步提升 "。

具体表现是,服务消费超越商品消费,例如冰雪旅游、兴趣圈层、健康医疗将成为真正的拉动力。人们更愿意为 " 体验 " 和 " 情绪价值 " 买单,而非为 " 面子 " 买单。

随着基建饱和,品牌下沉已完成,县域市场(下沉市场)的消费增速已连续两年超过城市。这些地区的居民债务负担相对较低,可能是消费增长的 " 新增长极 "。

另外,随着第一批 "60 后 " 群体大规模退休,消费增量将有很大一部分由具备消费能力的 " 长者群体 " 贡献。银发消费或许也是未来国内消费的其中一个重要增长点。

那么,有哪些与消费赛道的 " 价值回归 " 相关的投资机会值得我们去把握?

那么,有哪些与消费赛道的 " 价值回归 " 相关的投资机会值得我们去把握?

根据普遍的市场预期,2026 年 MSCI 中国指数成分公司的盈利增长预计在 15% 左右,而这些成分公司中,许多都在可选消费与必选消费板块。

比如,可选消费板块中,我们可以重点关注在 2025 年底完成去库存且 2026 年上半年订单回暖的行业(如电子消费品)。该板块得益于企业从 " 价格内卷 " 转向 " 质量竞争 " 以及 AI 技术的全面渗透。

已经完成全球化布局的家电、运动品牌,以及在 " 以旧换新 " 政策下市场份额进一步向头部集中的白电和汽车等,也值得多关注。

还有就是服务型消费,这是极具韧性的新增长极,头部 OTA 平台(旅游预订)、高端连锁酒店,以及进入爆发期的 " 银发经济 "(居家养老改造、专业护理器械)相关领域的公司,将更有盈利增长的潜力。

其实,随着国内存款利率持续走低,不少可选消费以及必选消费板块的优秀公司的股息率,都已经达到 5% 左右的水平,这样的消费蓝筹公司具备极高配置价值。

说到消费蓝筹公司,不得不提及白酒这个处于必选消费板块中的热门赛道。白酒赛道在五年前曾被热捧为国粹代表、消费板块龙头。然而,过去五年在国内投资市场的表现却是持续低迷。

五年前,面对着 60-70X 市盈率的白酒上市公司,投资人趋之若鹜,高喊 " 难得的投资机会不容错过,白酒永远涨 ",而到现在,再看看 15-20X 市盈率的同一个上市公司板块,投资人却避之则吉,说着 " 年轻人不喝白酒,将来没有任何价值 "。

理性一点的投资人则是做简单的线性外推:五年前某些白酒公司某一年盈利增长 50%,就被这 50% 的增长看成永续增长,而当 2025 年一些白酒公司盈利增长为负数时,又简单假设所有白酒公司今后的增长年年为负了。

其实,这样的线性外推,都是非理性的!

目前,站在 2026 年初的时点,白酒板块正经历着自 2015 年以来最深刻的一次 " 估值逻辑重构 "。如果说 2010~2020 年这十年的白酒逻辑是 " 消费升级加上提价驱动 ",那么 2026 年的关键词则是 " 缩量出清加上红利溢价 "。

估值水位:历史底部,安全边际

截至 2025 年底,中证白酒指数的市盈率(PE-TTM)已回落至近十年的低位区间。几家头部酒企的 PE 倍数已回落至 15-20X 左右。相比于 2021 年动辄 50X 的高点,当前的估值已经挤干了绝大部分泡沫。

随着存款利率和债市收益率的下行,白酒龙头公司凭借其极高的现金流稳定性和分红能力,其 " 类债属性 " 正变得极具吸引力。

修复逻辑:从 " 恐慌 " 回归 " 理性 "

预计白酒板块的修复将分为如下几步:

1. 价格盘整完成(情绪修复):2025 年飞天茅台批价一度跌破 1600 元,但在 2026 年初已在 1500~1600 元区间企稳。这种 " 价格脱虚向实 " 的过程,虽然短期利空业绩增速,但中长期消除了市场对 " 崩盘 " 的恐慌。

2. 分红与回购(价值修复):2026 年是酒企 " 自救 " 大年。主要品牌纷纷将分红率提升至 75% 以上,甚至出现大规模注销式回购。当股息率接近 4%~5% 时,长期价值投资者(长线外资、险资)将形成坚实的底部支撑。

3. 库存去化进入尾声(基本面修复):经过 2024~2025 年的 " 忍痛控货 ",渠道库存预计在 2026 年二季度左右回到健康水平。业绩增长将由 " 压货驱动 " 真正转为 " 动销驱动 "。

赛道内部分化:价值回归潜力差异

高端酒:可以作为稳健的压舱石。修复空间来自 " 估值切换 " 和高股息,预期收益率将锚定在 10%~15% 的稳健区间。

大众酒(50-300 元): 复苏可能最快。2026 年随着县域经济和理性消费崛起,主打高性价比的区域龙头(如古井、汾酒的大众线)表现或将优于行业平均。

次高端酒(500-800 元): 则仍处于阵痛期。受商务活动频次下降影响,这类品牌面临库存高、价格倒挂的挑战,修复空间相对有限,而且需警惕业绩暴雷。

总而言之,无论是对于白酒赛道,还是对于整个消费板块而言,我认为在 2026 年都面临价值回归的机会。

那么,具体该选哪些上市公司作为投资标的?我认为,公司持续盈利才是硬道理。如果这些消费板块公司近年来的股息率保持在 4% 以上,且报表上看到现金流充沛,那么这样的公司一定值得我们配置。此外,公司能持续回购并注销股票则更是一个加分项。

如果投资人不擅长选单个公司,那么建议通过消费主题 ETF 或中证 A500 等宽基指数布局,以获取消费行业复苏的 Beta 收益,也能避免投资单一公司带来的非系统性风险。

来源:秦朔朋友圈