本文核心数据:事件汇总 ; 事件类型分析 ; 趋势分析等

1、创新医疗器械赛道融资热度有所冷却,人工心脏赛道更受资本青睐

人工心脏 ( Artificial Heart, AH ) 是机械辅助类器械的代表,用于替代或辅助心脏泵血功能。按照功能可分为心室辅助装置 ( Ventricular Assist Device,VAD ) 、全人工心脏 ( Total Artificial Heart,TAH ) 。全人工心脏虽然能够替代心脏的全部功能,但由于相关技术较为新兴,尚处于研发阶段,因此目前临床应用不广,而心室辅助装置目前在临床应用较广。

2022 年,由于疫情、俄乌战争及全球通胀带来的海内外资本市场重大调整、供应链重组等诸多宏观因素,中国创新医疗器械领域私募融资交易明显降温。2022 年,中国创新医疗器械赛道 IPO 新增上市 ( 含北交所 ) 公司 21 家,募资总额约为 267.11 亿元 ; 全年私募融资交易 321 起,其中,心血管介入赛道融资数量 47 起,较 2021 年下降 39.74%,占创新医疗器械领域的 15% 左右。

2023 年上半年,国内创新医疗器械赛道上半年 IPO 新增上市 ( 含北交所 ) 公司 4 家,募资总额约为 44.80 亿元 ; 上半年私募融资交易 164 起,较 2022 年上半年同比下降 7.34%。其中,心血管介入赛道融资数量 16 起。总体来说,心血管介入交易量尽管依然是创新医疗器械的重要交易细分,但交易活跃度下滑严重。

从心血管介入细分赛道看,冠脉介入关注度明显下降,人工心脏、电生理相对更受瞩目。作为最早受带量采购影响的赛道,自 2020 年 11 月国家对高值耗材的集采政策实施以来,伴随着 2021 年支架集采和 2022 年覆盖 27 省的电生理产品集采,新一轮洗牌开始,赛道转型升级进一步提速,在此背景下,免于集采的人工心脏和具备极高壁垒的电生理等更受资本青睐。

从心血管介入细分赛道看,冠脉介入关注度明显下降,人工心脏、电生理相对更受瞩目。作为最早受带量采购影响的赛道,自 2020 年 11 月国家对高值耗材的集采政策实施以来,伴随着 2021 年支架集采和 2022 年覆盖 27 省的电生理产品集采,新一轮洗牌开始,赛道转型升级进一步提速,在此背景下,免于集采的人工心脏和具备极高壁垒的电生理等更受资本青睐。

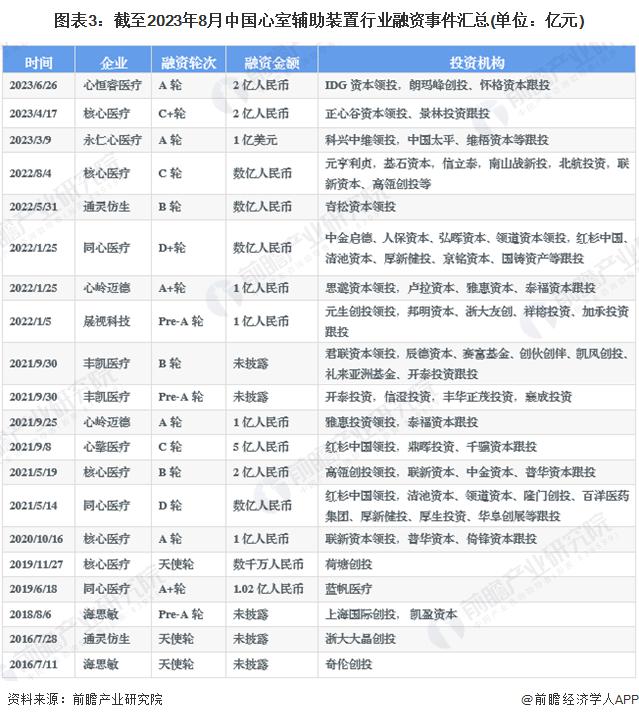

2、心室辅助装置行业融资集中在 C 轮以前

截至 2023 年 8 月,中国心室辅助装置代表性企业主要融资事件汇总如下:

从融资轮次来看,心室辅助装置代表性企业融资主要集中在 C 轮以前,占总投资数量的 75%。

从融资轮次来看,心室辅助装置代表性企业融资主要集中在 C 轮以前,占总投资数量的 75%。

3、心室辅助装置行业的投资者以投资类企业为主

3、心室辅助装置行业的投资者以投资类企业为主

根据对心室辅助装置行业投资主体的总结,目前我国心室辅助装置行业的投资主体主要以投资类为主,代表性投资主体有 IDG 资本、红杉资本、高瓴创投等 ; 实业类的投资主体有信立泰、百洋医药、蓝帆医疗等。

4、心室辅助装置行业融资集中在江苏、广东和上海

4、心室辅助装置行业融资集中在江苏、广东和上海

从心室辅助装置行业的企业融资区域来看,目前江苏的融资企业最多,截至 2023 年 8 月累计达到 6 起广东和上海分别累计达到 5 起、3 起,领先其他地区。

5、心室辅助装置行业投资事件集中在北京、上海,目的多为经营规模扩张

5、心室辅助装置行业投资事件集中在北京、上海,目的多为经营规模扩张

从中国代表性企业的对外投资来看,同心医疗、航天泰心、核心医疗、丰凯医疗、心擎医疗、久安人工心脏、通灵仿生、晟视科技、心恒睿医疗等代表性企业的投资事件主要分布在上海、北京等地区,投资标的企业的行业多为科学研究和技术服务业。

从几家代表性企业的对外投资来看,中国心室辅助装置企业的对外投资主要为了经营规模扩张和多样化业务布局。代表性企业的对外投资目的具体分析如下:

从几家代表性企业的对外投资来看,中国心室辅助装置企业的对外投资主要为了经营规模扩张和多样化业务布局。代表性企业的对外投资目的具体分析如下:

6、医疗器械产业园区集中在江苏、上海和山东

6、医疗器械产业园区集中在江苏、上海和山东

截至 2023 年 8 月,我国共有 104 个规模以上医疗器械产业园区,其中,江苏、上海、山东分别布局 20、16、13 个产业园区,位列前三。其他产业园区布局如下所示:

7、兼并重组目的多为中游企业多样化业务

7、兼并重组目的多为中游企业多样化业务

兼并重组方面,2022 年,医疗器械赛道并购重组事件有所减少,全年交易为 26 起。其中,与植介入医疗器械行业相关的并购重组事件汇总如下。从兼并重组目的来看,2022 年以前,行业兼并重组目的多为外部企业进入市场 ;2022 年以来,行业兼并重组目的多为中游企业多样化业务。

8、中国心室辅助装置投融资及兼并重组总结

8、中国心室辅助装置投融资及兼并重组总结

来源:前瞻网

来源:前瞻网